Reflexiones trimestrales sobre la asignación global de activos

Hace un año mirábamos hacia el abismo —económico y social— y nos preguntábamos el alcance que tendrían los daños. En la actualidad, a pesar de que seguimos afrontando grandes desafíos, la combinación de los estímulos políticos con la aceleración de la campaña de vacunación ayuda a crear un aura de elevado optimismo.

Bajo la superficie, a pesar de que la confianza en las perspectivas económicas es sólida, las expectativas para la rentabilidad de los activos son bastante más prudentes. Incluso aquellos que se muestran claramente optimistas con respecto a la economía aceptan que expresar esta opinión en el posicionamiento de una cartera ahora requiere un enfoque más clínico que el de limitarse a comprar acciones y vender bonos.

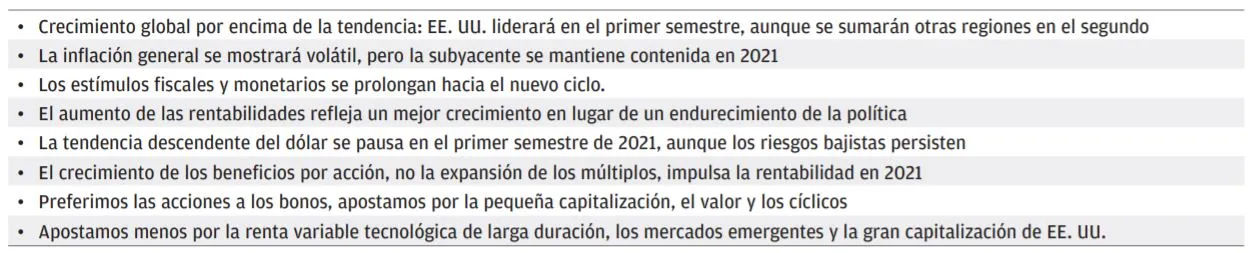

Prevemos un periodo prolongado de crecimiento superior a la tendencia que se prolongará durante todo 2021 y hasta bien avanzado el año próximo. Inicialmente es probable que la economía estadounidense se sitúe a la cabeza, habida cuenta del alcance de los estímulos y del éxito relativo de la campaña de vacunación. Sin embargo, creemos que otras regiones seguirán su ejemplo en el transcurso de 2021. Regiones como Europa, que probablemente estén en su punto máximo de pesimismo ahora por los retrasos en las vacunas, parecen estar preparadas para ganar ritmo más avanzado el año.

Por el contrario, el liderazgo de las economías asiáticas, que fue especialmente sólido en 2020, podría moderarse ligeramente cuando los servicios globales comiencen a sumarse a la recuperación ya iniciada por los mercados de bienes globales.

La inflación sigue causando preocupación entre los inversores. Creemos que la inflación general será volátil en el segundo y el tercer trimestre, con la posibilidad de que se produzca alguna sorpresa desagradable cuando los efectos de base anualizados generen unas lecturas interanuales ópticamente elevadas.

Sin embargo, creemos que muchas de las fuerzas desinflacionistas seculares —globalización, adopción de tecnología, etc.— siguen conteniendo la inflación subyacente y que, a pesar de los enormes estímulos inyectados por las políticas, las tasas se mantendrán moderadas en 2021.

Hasta ahora los responsables políticos han expresado una opinión sobre la inflación muy optimista. Nosotros creemos que aun cuando la inflación subyacente se sitúe razonablemente por encima del objetivo, la Reserva Federal (la Fed) se mostrará reacia a sugerir un endurecimiento de las políticas. A finales de 2021, es posible que la Fed anuncie una reducción gradual de las compras de bonos para 2022, pero aun cuando eso ocurra, no esperamos ningún cambio en los tipos de los fondos federales al menos hasta bien entrado 2023. Dado que los bancos centrales de todo el mundo van muy por detrás de la Fed, prevemos un periodo prolongado de condiciones financieras expansivas y unas curvas de rendimientos más pronunciadas.

El entorno económico y político requiere un sesgo favorable al riesgo en nuestras carteras multiactivos. Sin embargo, reconocemos que los primeros compases de este ciclo del mercado ya han quedado atrás y que el avance de las rentabilidades se moderará a partir de este punto. Seleccionar los mejores puntos en los que desplegar el riesgo requiere hoy en día un proceso con más matices. Por ejemplo, queremos seguir posicionando la cartera para que se beneficie de la solidez de la economía estadounidense, pero tendremos que revisar la forma de reflejar esta idea. Dicho de otro modo, es

poco probable que los sesgos sectoriales y de estilos que funcionaron tan bien en el último ciclo sigan funcionando igual cuando suban los tipos y se pronuncien las curvas.

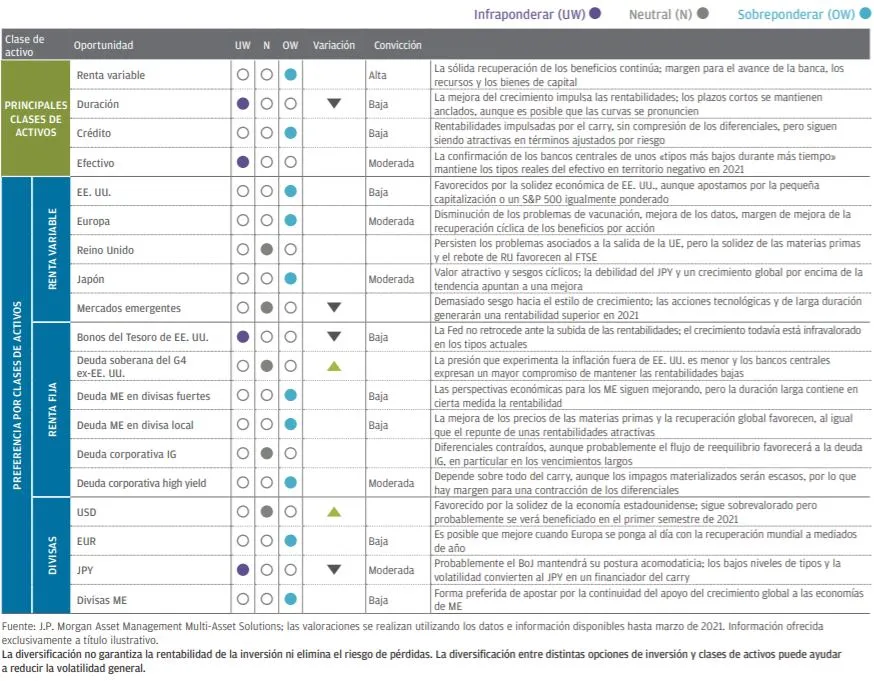

En nuestras carteras multiactivo, sobreponderamos la renta variable y el crédito, e infraponderamos la duración y el efectivo. La complexión de nuestra sobreponderación de la renta variable está cambiando y creemos que en 2021 el crecimiento de los beneficios será el principal factor de impulso de la rentabilidad, mientras que la expansión de los múltiplos ocupará un segundo plano. Creemos asimismo que, cuando la economía gane fuerza, el apalancamiento operativo será importante.

Los sectores que se ven favorecidos por las subidas de los tipos—como el financiero— disponen de margen para avanzar.

En renta variable, confiamos en las regiones y los sectores cíclicos, así como en los estilos de valor, al tiempo que reducimos nuestra exposición a sectores de renta variable de larga duración como la tecnología y los estilos de crecimiento. En general, esto hace que apostemos por la pequeña capitalización estadounidense, Europa y Japón en detrimento de los mercados emergentes —que podrían seguir contrayéndose debido a la solidez del dólar— y de la gran capitalización estadounidense.

En algunas de nuestras carteras, también vamos a modificar nuestra exposición a EE. UU. para apostar por un S&P 500 igualmente ponderado en lugar del índice tradicional ponderado por capitalización bursátil.

En renta fija, observamos que la rentabilidad del crédito procede sobre todo del carry y apostamos por la deuda high yield en detrimento de su homóloga con grado de inversión. En bonos soberanos, mantenemos una ligera infraponderación en duración, en particular en bonos del Tesoro de EE. UU., dado que la Fed ha mostrado poca inclinación a hacer retroceder el avance de las tires.

En general, nuestras carteras están posicionadas para un crecimiento por encima de la tendencia, un aumento de las rentabilidades y una recuperación de los beneficios cíclicos. Los principales riesgos son una retirada injustificada de los estímulos políticos que se interponga en la senda de la recuperación, una cautela injustificada de los consumidores a medida que las economías se reabran o un nacionalismo de las vacunas agravado que desemboque en conflictos comerciales más generalizados. Sin embargo, nuestra principal hipótesis sigue siendo una sólida recuperación y un avance rápido de la economía hacia la parte media del ciclo, así como unos mercados de activos que continúen registrando avances moderados, a pesar de que requieran un enfoque más selectivo que el pasado año.

Principales percepciones y «grandes ideas» para Soluciones Multiactivo

Las principales percepciones y «grandes ideas» se debaten de forma más exhaustiva en nuestra Cumbre de Estrategia y colectivamente reflejan las ideas básicas de los gestores de carteras y equipos de análisis de Soluciones Multiactivo. Representan las perspectivas comunes que revisamos y testamos periódicamente en todas nuestras conversaciones sobre asignación de activos. Utilizamos estas «grandes ideas» para comprobar el sentido del sesgo de nuestras carteras y para garantizar que se reflejen en todas ellas.

Reflexiones sobre asignación activa

Las opiniones sobre las clases de activos son aplicables a un horizonte temporal de 12-18 meses. Las flechas arriba/abajo indican un cambio positivo o negativo en la reflexión con respecto a la anterior Cumbre de Estrategia trimestral. Estas opiniones no se deberán interpretar como recomendaciones para la cartera. Este resumen de nuestras opiniones sobre las clases de activos individuales indica la fortaleza de la convicción y las preferencias relativas en toda una amplia gama de activos, pero es independiente de las consideraciones para la construcción de carteras.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.