La renta fija tradicional atraviesa dificultades - Informe sobre la inversión en rentas

Obtener rentas atractivas con bonos tradicionales ya resultaba difícil antes de la crisis de la COVID-19, pero tras los acontecimientos de 2020 se ha complicado todavía más. De hecho, la mayoría de las personas han experimentado una caída de las rentabilidades en su experiencia de inversión. En los últimos 40 años hemos presenciado un periodo extraordinario de contracción de tipos. Ese entorno ha permitido que los bonos tradicionales no solo hayan representado un amortiguador de impactos fiable para una cartera con valores de renta variable y de crédito, sino que también hayan contribuido a la rentabilidad.

La TIR del bono del Tesoro estadounidense a 10 años se situó por debajo del 0,7% a comienzos del cuarto trimestre de 2020. En estos niveles, apenas queda margen para rentas o una potencial revalorización de precios e incluso un pequeño repunte de las tires podría dar lugar a una rentabilidad negativa. Como dice el aviso de cumplimiento normativo, «la rentabilidad histórica no es un indicador fiable de los resultados actuales y futuros», y hoy en día los bonos tradicionales deberían incluir esta exención de responsabilidad. La rentabilidad futura de un bonista va a estar estrechamente relacionada con las tires prevalecientes.

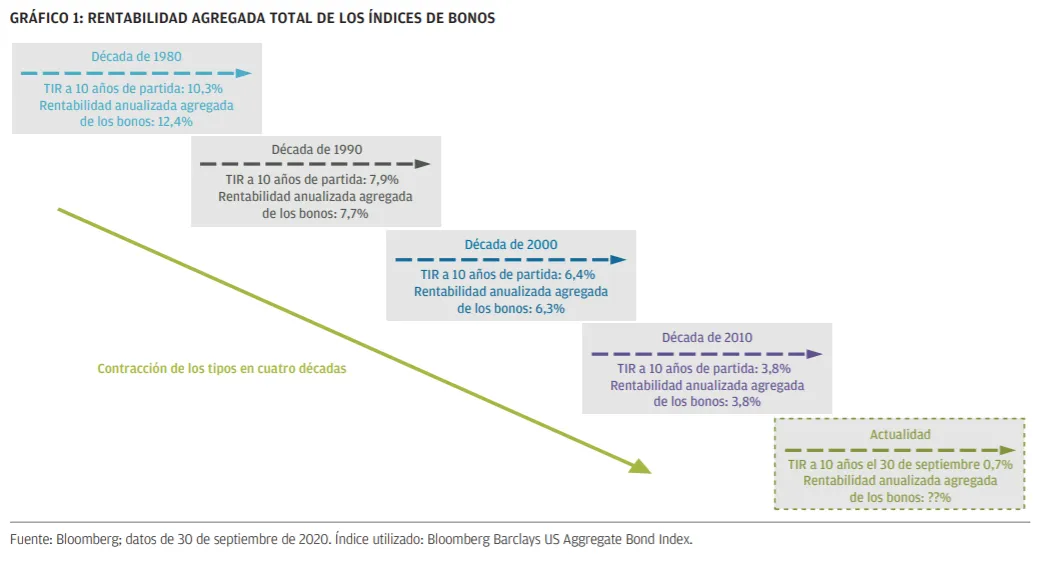

Los actuales niveles de tires, que alcanzan mínimos sin precedentes, apuntan a una trayectoria descendente de las expectativas de rentabilidad. La rentabilidad de los bonos aggregate global de los últimos 40 años pone de manifiesto este extremo (véase el Gráfico 1). La cobertura de la cartera que ofrecen los bonos también ha demostrado ser bastante limitada en este entorno de tipos más bajos. Entre el 2 y el 21 de septiembre de 2020, cuando el S&P 500 cedió un 8,4%, la TIR del bono del Tesoro estadounidense a 10 años se mantuvo prácticamente sin cambios en 66 puntos básicos (pb).

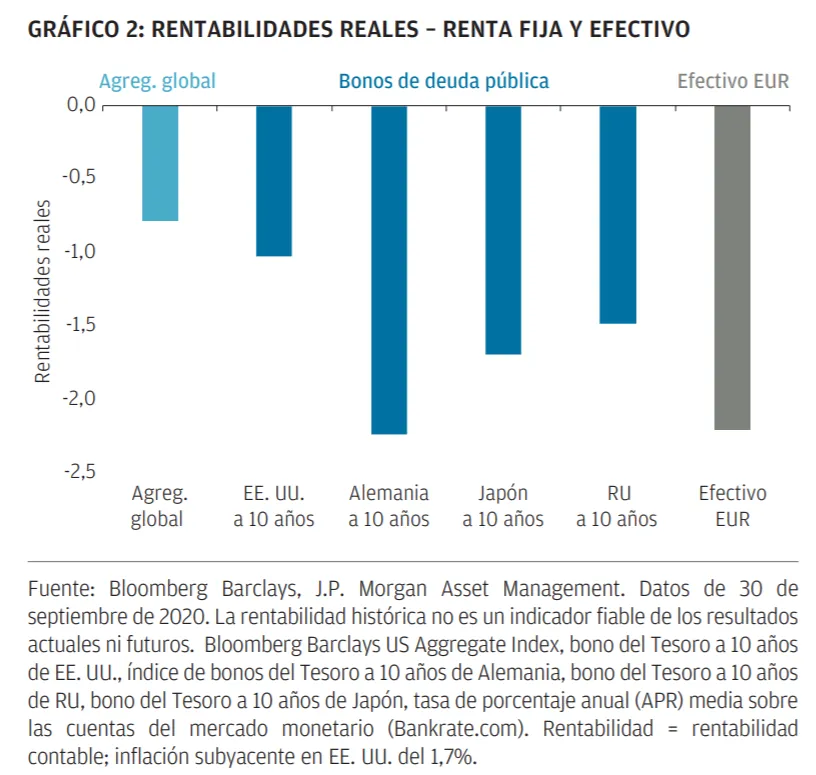

También es necesario tener en cuenta la inflación. La rentabilidad real de un inversor es igual a la rentabilidad nominal menos la inflación. A pesar de los niveles de inflación generalmente bajos de los últimos años, el entorno de rentabilidades nominales bajas —y en algunos casos negativas— ha provocado que muchos bonos ofrezcan rentabilidades reales negativas (véase el GRÁFICO 2. En otras palabras, en estos momentos los inversores están viendo evaporarse su poder adquisitivo con multitud de inversiones en bonos.

Los responsables políticos ofrecen respaldo a los activos de riesgo y apuntan a un periodo prolongado de tipod de interés bajos

El extraordinario respaldo político de este año probablemente seguirá favoreciendo a los activos de riesgo y mantendrá los tipos en bajos niveles durante los próximos años. Este respaldo está ayudando a consumidores y empresas a evitar el peor escenario posible y tiene implicaciones de gran alcance para los distintos mercados. No cabe duda de que los desencadenantes de la crisis financiera mundial fueron diferentes en comparación con los que causaron la crisis de la COVID 19 y el parón repentino sin precedentes de la actividad económica observado en 2020. Sin embargo, muchas de las actuaciones emprendidas por los responsables políticos durante estos dos periodos concuerdan. En 2008/2009, los bancos centrales aprobaron una serie de programas de compras de activos (expansión cuantitativa) y mantuvieron sus tipos de referencia en cero (o próximos a cero), en un intento de flexibilizar las condiciones financieras y promover el crecimiento económico. Estas medidas favorecieron a los mercados de renta variable y renta fija e impulsaron a los inversores a lo largo de la curva de riesgo en busca de una rentabilidad superior y de rentas más atractivas.

El nivel de estímulos monetarios y fiscales de 2020 no tiene precedentes. En el plano fiscal, estamos obteniendo mucho más de lo que tendríamos en una recesión que no implicase una pandemia. El efecto combinado de las actuaciones de los bancos centrales y el 13,1% del PIB asignado por los países del G20 a estímulos fiscales durante este año continúa promoviendo una sólida recuperación económica y favoreciendo a los activos de riesgo.

Si no fuese por la COVID-19, no habríamos entrado en recesión en el primer trimestre de 2020. Las medidas de confinamiento

aplicadas por los gobiernos en gran parte del mundo concedieron margen a los responsables políticos para aprobar importantes estímulos. Estas actuaciones comenzaron con el recorte por parte de la Reserva Federal (la Fed) de sus tipos de referencia a cero en el mes de marzo, y con el anuncio de que compraría bonos del Tesoro y valores respaldados por hipotecas emitidos por agencia con el objetivo de inyectar billones de dólares en la economía. La Fed también dio el paso histórico de ofrecer respaldo a los mercados de crédito corporativo. Otros bancos centrales emprendieron actuaciones similares: en Europa, por ejemplo, observamos los estímulos monetarios del Banco Central Europeo y las noticias positivas acerca del Fondo de recuperación europeo.

Sin embargo, todo este respaldo ofrecido por los bancos centrales a los mercados de capital a través de la política monetaria no habría sido tan eficaz sin estímulo fiscal. Los programas de regulación del empleo ayudaron a muchos países europeos y en Estados Unidos el Congreso aprobó un proyecto de ley bipartidista de estímulo económico por valor de 1,8 billones de dólares (Ley CARES) que superó con creces el estímulo de 831.000 millones de dólares de 2009.

Estas actuaciones políticas fueron fundamentales para ayudar al repunte de las acciones, a la estabilización de los mercados

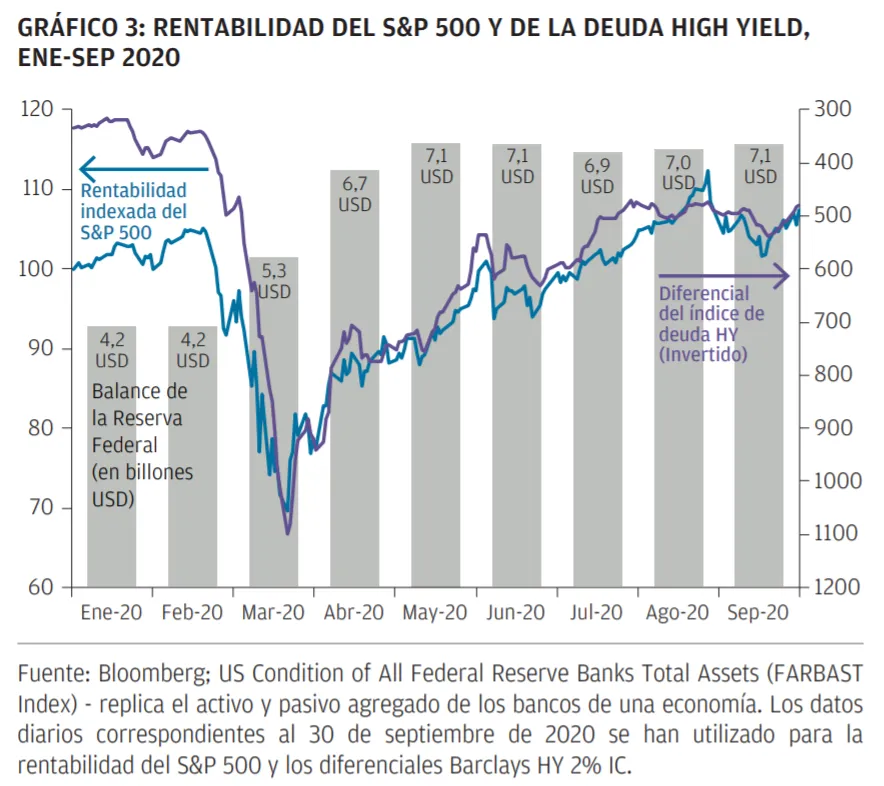

y a la moderación de la volatilidad. En consonancia con la inflexión de los datos económicos, el S&P 500 superó su máximo de febrero para mediados de agosto. Esto representó la recuperación más rápida jamás observada en los mercados de renta variable y los diferenciales de crédito experimentaron una contracción generalizada. La Fed aumentó su balance de forma extraordinaria (en un 70%) entre marzo y septiembre, el S&P 500 avanzó más de un 50% desde sus mínimos del 23 de marzo y los diferenciales respecto del índice de deuda high yield cerraron el tercer trimestre próximos a los 500 pb (véase el GRÁFICO 3).

La Fed ha anunciado recientemente un importante cambio de política que renuncia a las subidas de tipos preventivas para evitar la inflación. Este anuncio indica que la Fed va a dar prioridad a la recuperación del empleo respecto de la inflación, una tendencia que también hemos observado en otros países. Una segunda implicación clave es que los bancos centrales subirán los tipos de interés de forma más progresiva —de hecho, la Fed apuntó en septiembre que tiene previsto mantener su tipo de referencia en cero al menos hasta finales de 2023.

Habida cuenta de la postura actual de las políticas en todo el mundo, es poco probable que presenciemos un endurecimiento en el próximo año.

Dado este entorno político favorable, observamos tres oportunidades para los inversores en rentas:

1. Crédito: El programa de compras de bonos corporativos de la Fed ofrece un respaldo efectivo para los valores corporativos investment grade (IG). A pesar de que las empresas han aumentado su endeudamiento en los últimos años, esto se compensa en gran medida por unos ratios atractivos de cobertura de los intereses. También nos parece atractiva la deuda high yield, dado que esta clase de activos actúa como una alternativa de baja beta a la exposición a renta variable adicional. La voluntad de la Fed de apoyar a los «fallen angels» en el segmento high yield ayuda y las expectativas de morosidad muestran una tendencia a la baja. También cabe señalar que las abundantes emisiones de deuda corporativa de los últimos meses se han utilizado principalmente para refinanciar la deuda existente y acumular posiciones en liquidez.

2. Acciones preferentes: Esta clase de activos reúne características tanto de los bonos como de las acciones ordinarias, lo que se traduce en una de las oportunidades de rentabilidad absoluta y ajustada por riesgo más atractivas de todo nuestro conjunto de oportunidades. Los dividendos de las acciones preferentes han resistido bien en un entorno en el que muchas empresas recortaron o suspendieron los dividendos de sus acciones ordinarias a comienzos de 2020. Los bancos representan la mayor parte del mercado de preferentes y nosotros creemos que sus balances están preparados para mantenerse fundamentalmente sólidos en este entorno.

3. Estrategia de covered call: Las covered call, que consisten en mantener una posición larga en una acción o índice de renta variable para a continuación vender una opción de compra sobre ese mismo activo, proporcionan rentas atractivas y una potencial revalorización del capital. Los niveles de volatilidad de la renta variable en marzo superaron a los observados durante la crisis financiera mundial y este entorno ha dado lugar a unas mejores condiciones (mayores niveles de rentas y más potencial de repunte de la renta variable) para quienes emplean una estrategia de covered call. Para reflejar esta opinión, recientemente hemos apostado por las acciones de empresas de pequeña capitalización de EE. UU. Un entorno de mejora del crecimiento debería beneficiar a la exposición cíclica de los valores de pequeña capitalización y el aumento de los niveles de volatilidad (en comparación con los de sus homólogas de gran capitalización) nos permite capturar más rentas al vender la opción de compra.

Podéis consultar el informe completo haciendo click

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados