Resumen mensual de mercados: Informe de los mercados en abril de 2023

Los datos económicos de abril reflejaron un mes positivo para la economía global en el que el crecimiento se mantuvo sorprendentemente resiliente ante las subidas de tipos de interés. Los índices de directores de compras (PMI) de EE. UU., la zona euro y el Reino Unido superaron las expectativas, y el dato del PIB de China en el 1T fue más sólido de lo esperado.

La caída de los precios de la energía contribuyó a reducir la inflación general en la mayoría de economías desarrolladas, hasta el punto de que la contribución del componente se volvió negativa en EE. UU. y la zona euro. En el Reino Unido, mientras que los precios del combustible retrocedieron, la contribución del conjunto de la energía continuó siendo positiva debido a los desfases provocados por los límites de precios al sector. Con el objetivo de estabilizar los precios del petróleo en aproximadamente 80 USD el barril, la OPEP anunció una reducción de la producción. Aunque la medida podría reducir los efectos base, la comparación con los desorbitantes precios de 2022 debería continuar lastrando la inflación en los próximos meses.

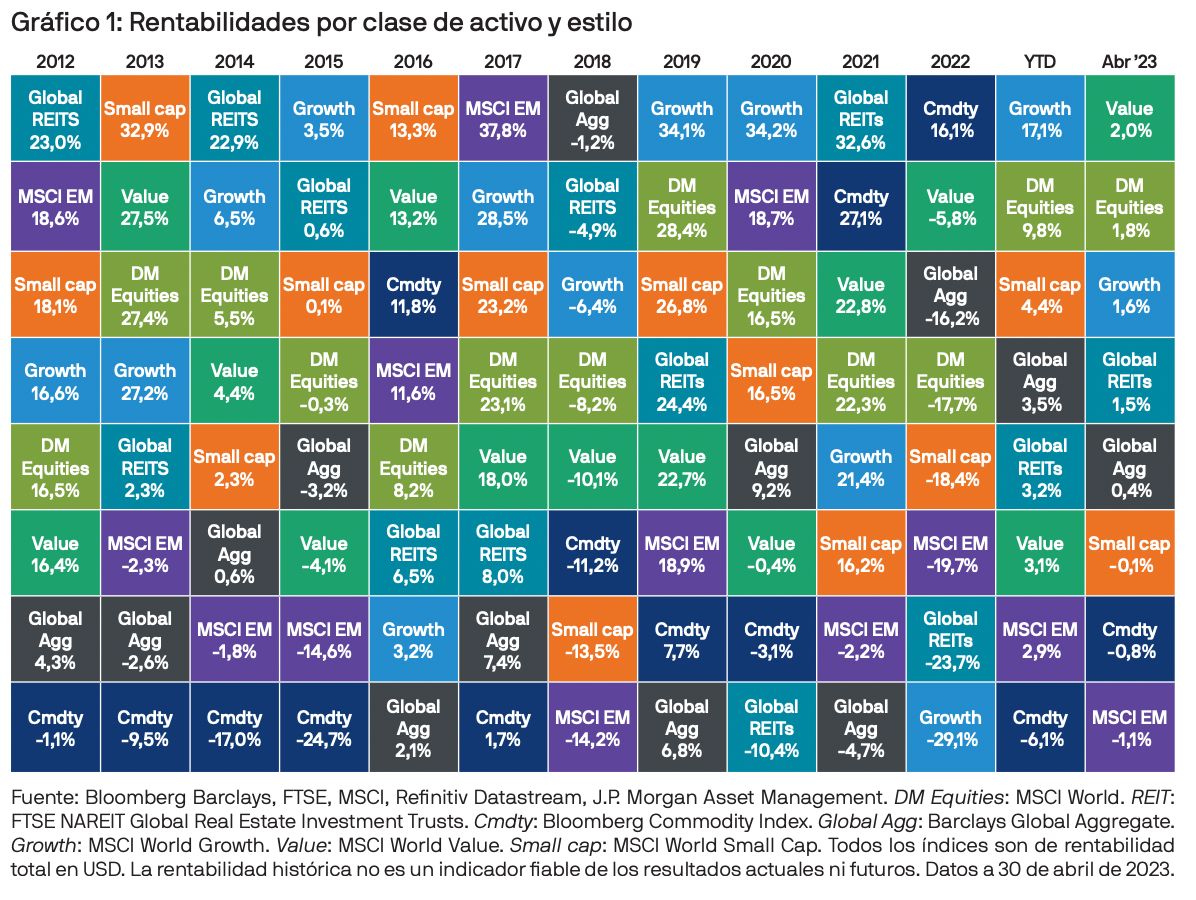

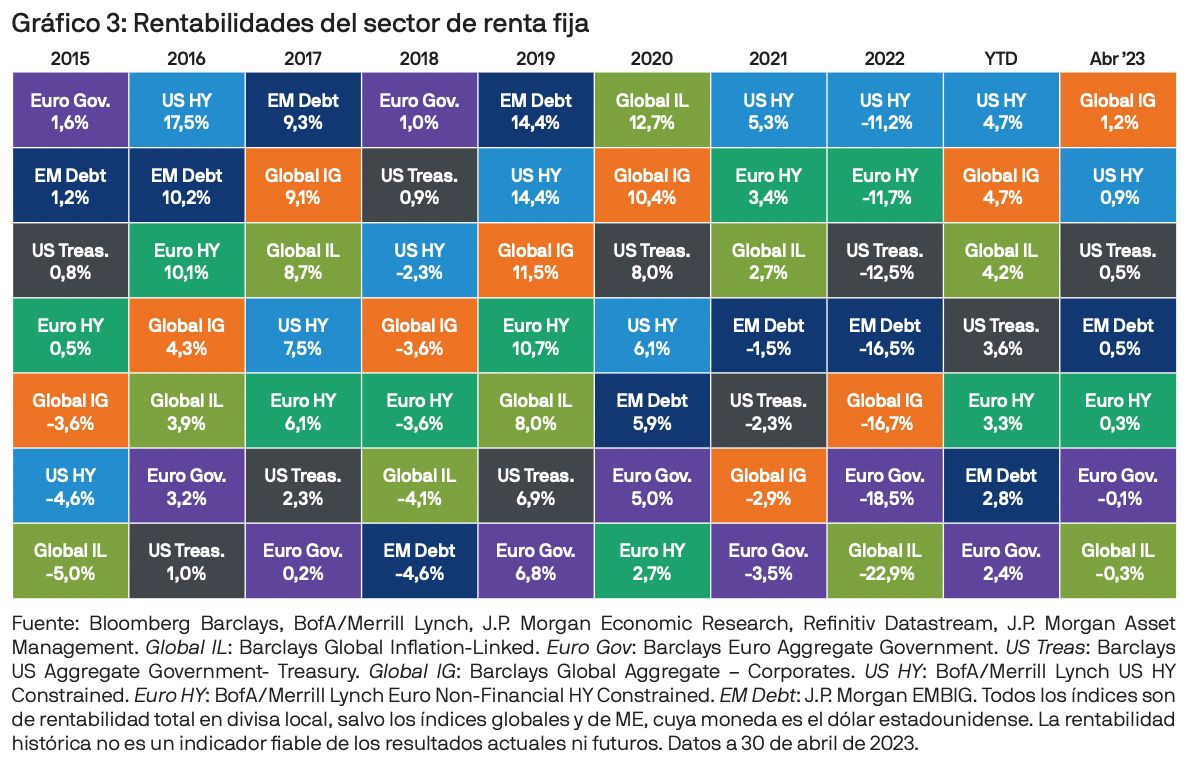

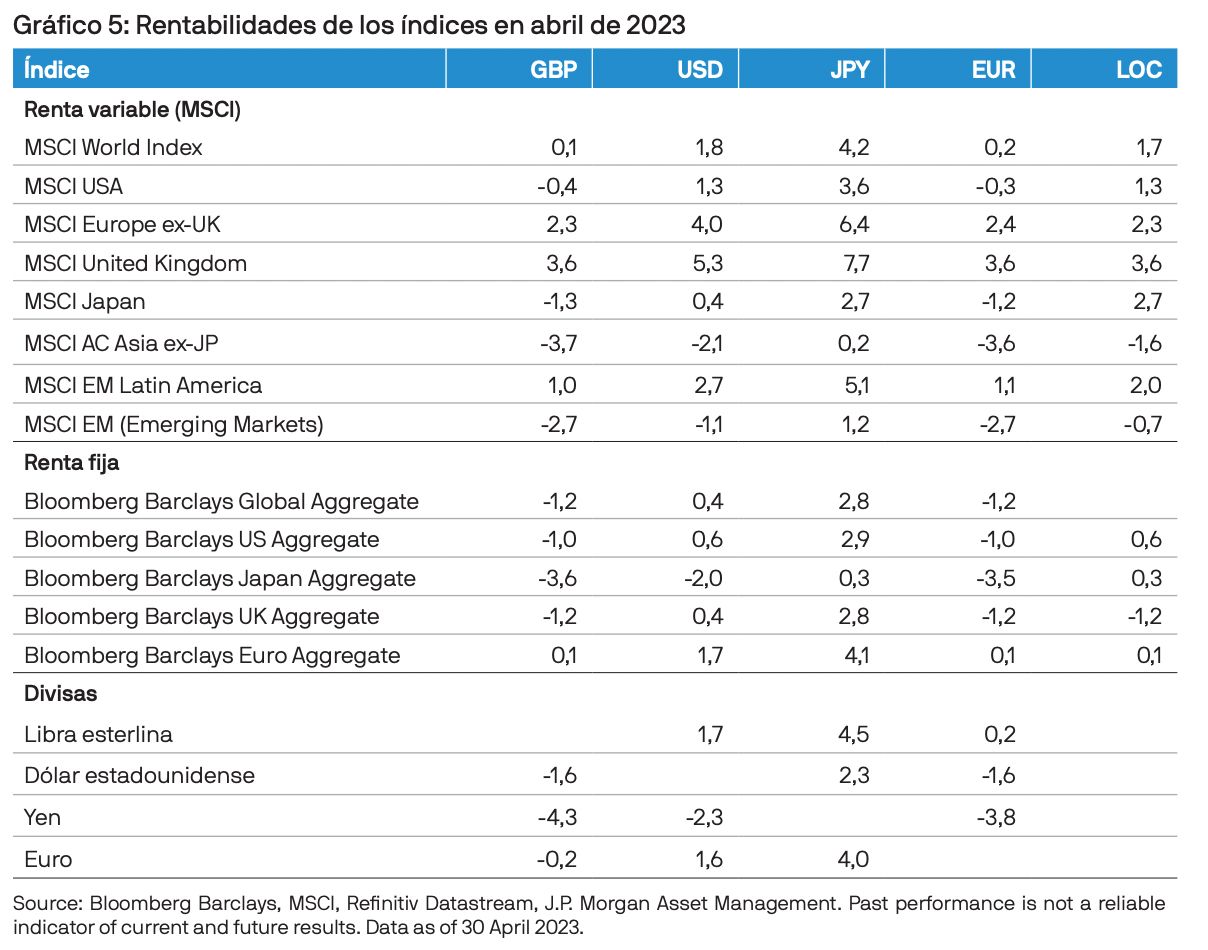

El momentum económico positivo favoreció a los activos de riesgo pese a la presión adicional a la que se vio sometido el sector bancario. La renta variable de mercados desarrollados avanzó en un 1,8% en abril, mes en el que las acciones value superaron moderadamente a las growth. Gran parte del rendimiento del 0,4% de los bonos globales en abril procedió del crédito investment grade, cuya rentabilidad en el mes fue del 1,2%.

EE. UU.

Los datos de las encuestas a empresas estadounidenses revelaron una aceleración del momentum económico en abril. Los PMI preliminares del mes señalaron un incremento en la actividad económica en los sectores manufacturero y servicios, que superaron las expectativas en ambos casos.

También hubo buenas noticias para los inversores en el frente de la inflación. Gracias a los efectos base, la energía restó 0,5 puntos porcentuales al dato de inflación general estadounidense, que fue inferior a las expectativas y se situó en un 5,0% interanual. La inflación subyacente pasó del 5,5% en marzo al 5,6% interanual en abril. No obstante, los indicadores anticipados continuaron señalando que debería comenzar a moderarse en los próximos meses. Por otra parte, el mercado laboral dio signos de enfriamiento. Mientras que el índice de desempleo cayó hasta el 3,5% y las nóminas no agrícolas aumentaron en 236 000, el crecimiento salarial se ralentizó hasta el 4,2% interanual.

Los mercados siguen previendo que la Reserva Federal subirá los tipos en 25 puntos básicos (pb) en mayo, pero creen también que hará una pausa antes de reducirlos en el tramo final de 2023.

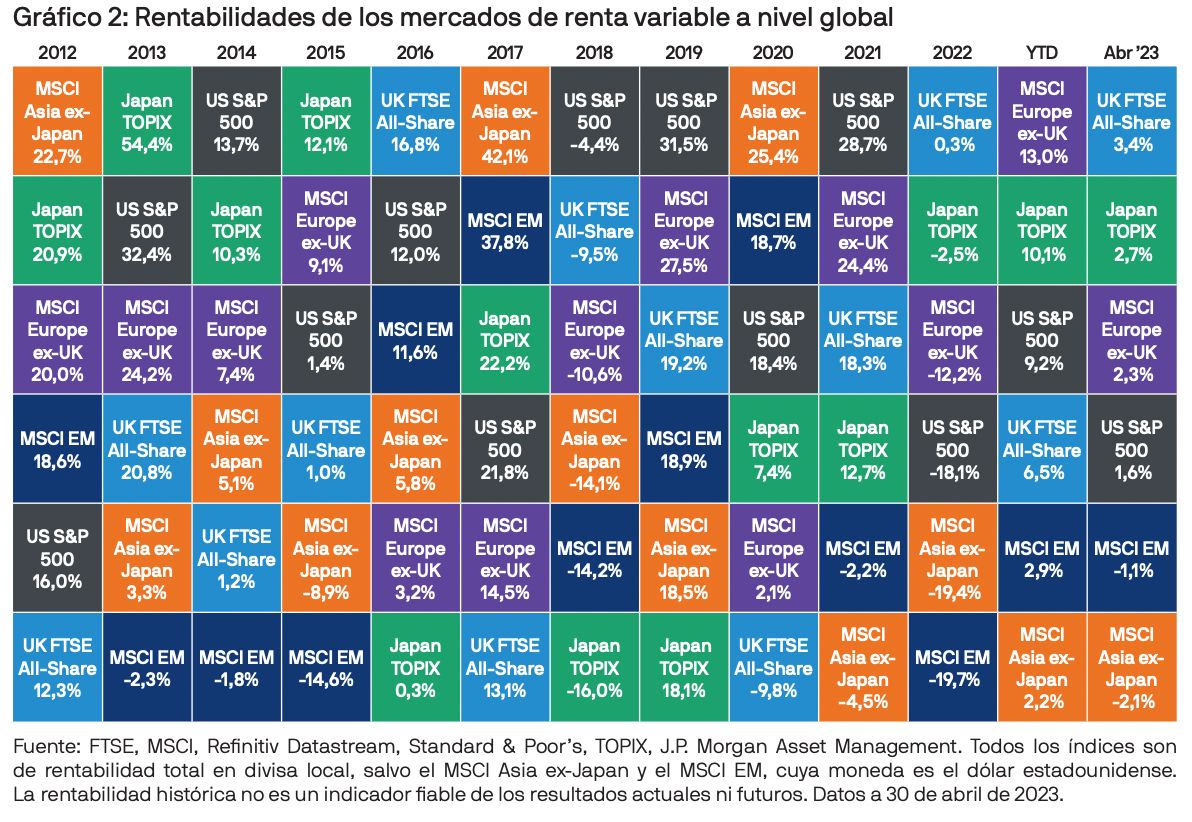

En un contexto de dominio del estilo value, el S&P 500 –compuesto en gran parte por acciones growth– se comportó peor que el resto de índices en abril al registrar una rentabilidad del 1,6% durante el mes. Dentro de la renta fija, la caída de las tires hizo que los títulos del Tesoro estadounidense se comportaran mejor que otros bonos soberanos en abril, obteniendo una rentabilidad del 0,5%.

Zona euro

Por lo general, los datos de la zona euro sorprendieron al alza en abril, pero el sector manufacturero siguió experimentando debilidad y su divergencia con los servicios se amplió aún más. Mientras que los 45,5 puntos del PMI del sector manufacturero supusieron el décimo mes consecutivo de contracción, la encuesta de los servicios avanzó en 1,6 puntos hasta los 56,6 para dejar el índice compuesto en 54,4. Parece que la diferencia –la más amplia en más de una década– va camino de prolongarse, ya que los indicadores prospectivos de las encuestas sugirieron que la actual debilidad de la manufactura y la fortaleza de los servicios persistirán en los próximos meses. Esta solidez de los servicios también fue suficiente para mantener el crecimiento del PIB de la zona euro, cuya economía de creció un 0,1% intertrimestral, en territorio positivo durante el 1T.

La inflación general de la región registró una fuerte caída debido a que los efectos base en la energía comenzaron a hacer de lastre. El índice de precios al consumo retrocedió de un 8,5% interanual en marzo a un 6,9% en abril. La inflación subyacente, por el contrario, aumentó en

0,1 puntos porcentuales hasta marcar un 5,7% interanual. Esto, sumado a las sorpresas al alza en el crecimiento económico y las permanentes presiones salariales, llevaron a los mercados a pensar en la necesidad de movimientos adicionales por parte del Banco Central Europeo. Mientras que actualmente el consenso se inclina más por una subida de 25 que de 50 pb en mayo, las previsiones descuentan incrementos por un total de 75 pb de aquí a otoño.

Estos pronósticos más hawkish impulsaron al alza las tires de la deuda pública europea, cuya rentabilidad fue del -0,1% durante el mes. En la renta variable, la mejoría de la confianza económica y una inclinación hacia el estilo value contribuyeron a que el MSCI Europe ex-UK avanzase un 2,3% en abril y tuviese uno de los mejores comportamientos de los principales índices bursátiles.

Reino Unido

Los datos económicos del Reino Unido siguieron un patrón similar. La divergencia entre los sectores manufacturero y servicios también resultó evidente, y mientras que el PMI manufacturero retrocedió hasta los 46,6 puntos, la encuesta de los servicios superó las expectativas y avanzó hasta los 54,9.

La inflación general británica bajó de un 10,5% a un 10,1% interanual. Aunque el leve impulso deflacionario del combustible contribuyó a esta caída, el Reino Unido no verá la primera reducción notable en la inflación del conjunto de la energía hasta la publicación del informe de abril en mayo. La inflación subyacente, que según las previsiones iba a relajarse, se mantuvo sin cambios en un 6,2% interanual. Esto, sumado a unos datos salariales que revelaron un fuerte incremento del 6,6% interanual en el sueldo semanal medio, impulsó las tires al alza e hizo que los Gilts cerrasen el mes con el peor comportamiento de toda la deuda pública de los mercados desarrollados con un retroceso del 1,8%. En cambio, la resiliencia del consumo doméstico británico y la exposición a acciones value globales ayudaron al FTSE All-Share a obtener una rentabilidad del 3,4%.

Mercados emergentes

Los datos de abril confirmaron el repunte de la economía china tras el fin de los confinamientos. El PIB del 1T sorprendió al alza con un 4,5% interanual. Las ventas minoristas también superaron las expectativas con creces al registrar un 10,6% interanual. Pese a ello, la inquietud derivada de las tensiones geopolíticas hizo que la renta variable china cerrase el mes un 5,0% a la baja. Las noticias sobre la nueva regulación de la inversión extranjera en EE. UU. afectaron de manera especialmente negativa a las acciones de servicios de comunicaciones y consumo discrecional. Este comportamiento negativo de China hizo que el MSCI Asia ex-Japan Index retrocediese un 2,1% durante mes y registrase uno de los peores resultados de los índices de renta variable regionales. No obstante, la rentabilidad positiva fuera de Asia contrarrestó parcialmente la debilidad de China y limitó la caída del MSCI Emerging Markets Index en abril a un 1,1%.

Conclusión

Los datos de abril reflejaron una actividad económica resiliente pese a los crecientes obstáculos. Los mercados de renta variable siguieron repuntando y, a estas alturas, prácticamente todos se han recuperado de las turbulencias de marzo. Aunque el riesgo de recesión a corto plazo parece haberse reducido ligeramente, el cierre de otra institución financiera estadounidense a finales de abril pone de manifiesto que los efectos acumulados del tensionamiento monetario de los bancos centrales aún no se han dejado sentir por completo en las economías desarrolladas. Por tanto, pese a la reciente mejoría que señalan las encuestas a empresas, la diversificación de las carteras sigue siendo una protección esencial ante el importante riesgo de recesión.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II/MiFIR), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Tiene carácter educativo y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Asimismo, los usuarios deben evaluar de manera independiente las consecuencia legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus propios objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de privacidad para EMEA www.jpmorgan.com/emea-privacy-policy. Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas la provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau (Financial Instruments Firm) No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades de la Commonwealth (Corporations Act) de 2001. En el resto de los mercados de APAC, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda.

Copyright 2023 JPMorgan Chase & Co. Todos los derechos reservados.