Resumen mensual de mercados: Informe de los mercados en el cuarto trimestre de 2023

Max McKechnie, Global Market Strategist

En el último trimestre del 2023, los inversores han recibido un auténtico regalo de Navidad. Tras el ligero baño de realidad del tercer trimestre, la mayoría de las principales clases de activos registraron sólidas rentabilidades en los tres últimos meses del año. La creciente expectativa de que los bancos centrales comiencen a recortar los tipos antes de lo previsto en 2024 hizo que prácticamente todos los mercados repuntasen. Mientras que la renta variable de los mercados desarrollados obtuvo una rentabilidad total del 11,5%, las rentabilidades de los bonos globales en su conjunto alcanzaron el 8,1%. Las materias primas, con una rentabilidad del -4,6%, fueron la excepción y cerraron un año mediocre en comparación con los excelentes resultados de 2022.

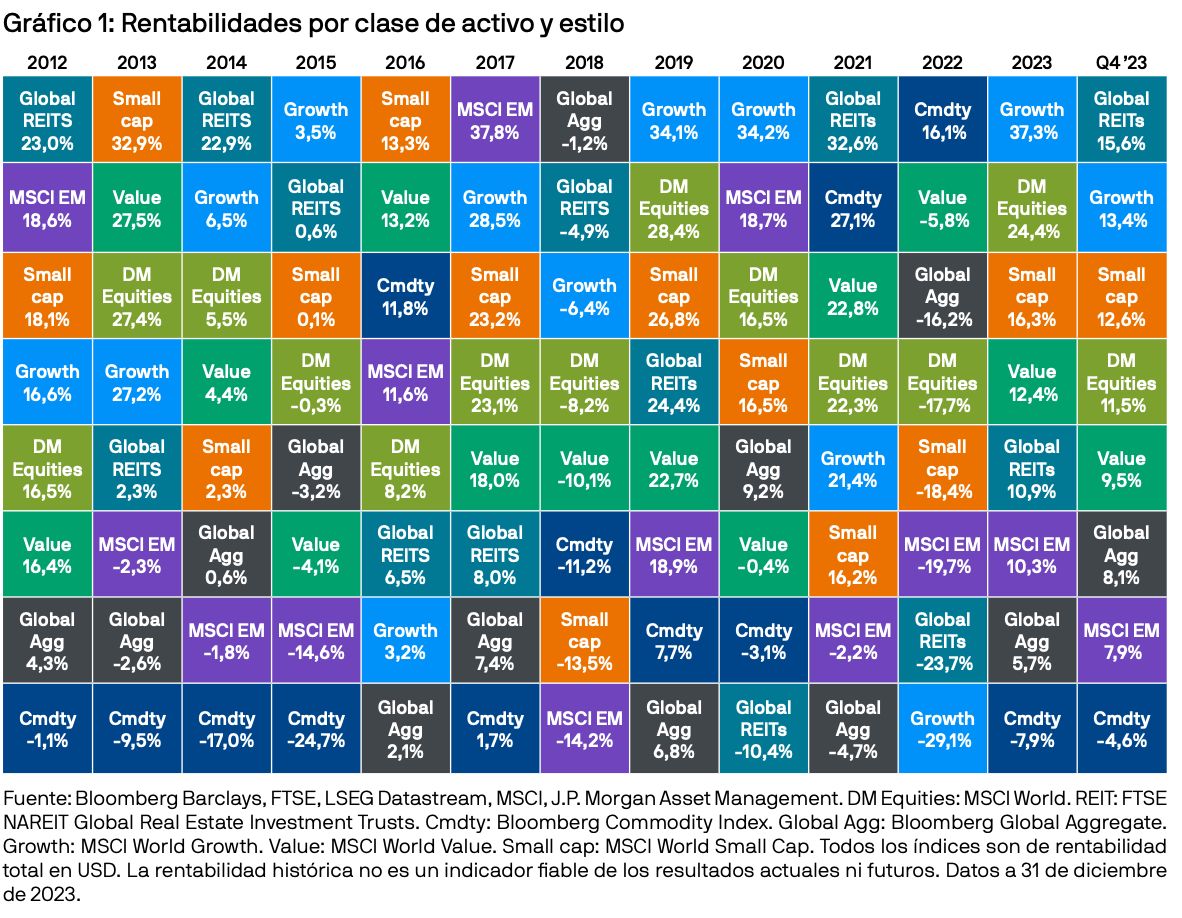

La desaparición del temor a unos tipos «más altos durante más tiempo» imprimió impulso a las acciones de crecimiento, que avanzaron un 13,4% durante el trimestre, y los títulos de valor también se beneficiaron de la mejora de la confianza registrando una muy notable rentabilidad del 9,5%. Por último, los fondos de inversión inmobiliaria (REIT) y las acciones de pequeña capitalización —que se vieron perjudicados por las subidas de tipos— repuntaron un 15,6% y un 12,6%, respectivamente, ya que el mercado descontó seis bajadas por parte de la Reserva Federal en 2024.

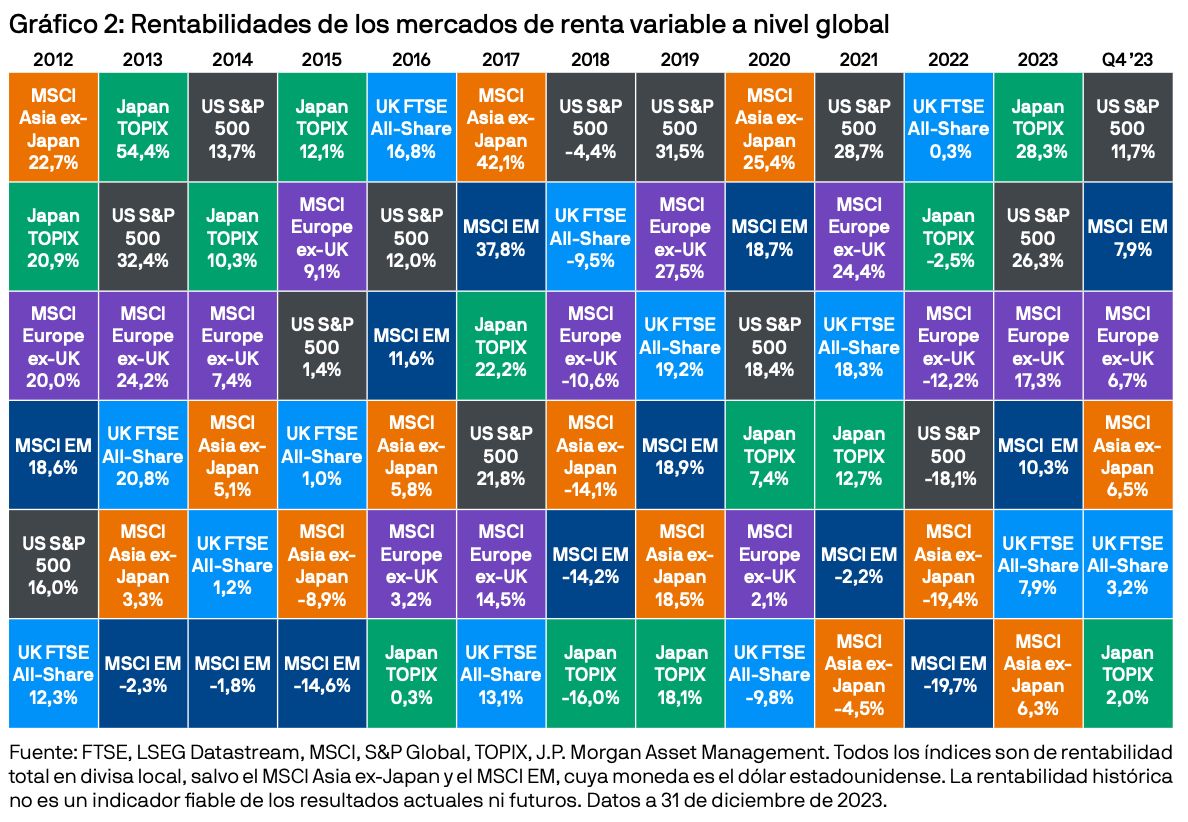

A lo largo de estos tres últimos meses, los mercados de renta variable global dieron un vuelco a la tendencia del tercer trimestre. El S&P 500, en el que predominan las empresas de crecimiento, fue el mejor índice de renta variable del periodo con una rentabilidad total del 11,7% que supuso su mejor resultado trimestral en tres años. En el total del año, los «siete magníficos» de la tecnología y la IA fueron los claros líderes al aportar cerca del 80% de la rentabilidad al índice. Además, durante el trimestre, el repunte se contagió a otras empresas, con lo que en diciembre el 33% de los componentes del índice alcanzaron nuevos máximos de 52 semanas.

La renta variable europea también registró sólidas rentabilidades del 6,7%, y el peor comportamiento con respecto a EE. UU. se debió más a la composición de los índices que al desempeño de cada sector. La renta variable de mercados emergentes, por su parte, avanzaron un 7,9% pese al obstáculo que supusieron los débiles resultados de China. La creciente preocupación por el crecimiento del país hizo que la renta variable doméstica cayera un 4,8%. Sin embargo, las sólidas rentabilidades registradas en otras regiones —en particular en Latinoamérica, donde el índice MSCI EM LATAM obtuvo ganancias del 17,8% en USD durante el trimestre— contrarrestaron el retroceso chino.

La renta variable japonesa, que experimentó una caída del 2,0% en el trimestre, tuvo el peor comportamiento, ya que las políticas de su banco central fueron menos beneficiosas que las adoptadas en otros mercados. Entretanto, las bolsas británicas cerraron el trimestre con un 3,2%, frenadas por su mayor exposición a las acciones de energía, que tuvieron un peor comportamiento, y por la fortaleza de la libra esterlina.

Llegados al último trimestre de 2023, los mercados parecían satisfechos con fin del ciclo de subidas de los bancos centrales, seguían muy pendientes de los plazos de las futuras bajadas. En cambio, la publicación de unos datos de inflación más favorables en EE. UU. y Europa bastó para disipar los temores, y los inversores pasaron inmediatamente a descontar recortes preventivos por parte de los organismos monetarios. Esta visión se confirmó durante la reunión del Comité Federal de Mercado Abierto (FOMC) de diciembre, donde las últimas proyecciones apuntaron a tres recortes a lo largo de 2024. Otro aspecto relevante fue que el presidente Powell se abstuvo de aprovechar la rueda de prensa para desinflar las previsiones de bajadas de tipos a principios de 2024 que descontaban los mercados, lo cual supuso un importante cambio con respecto a su retórica previa.

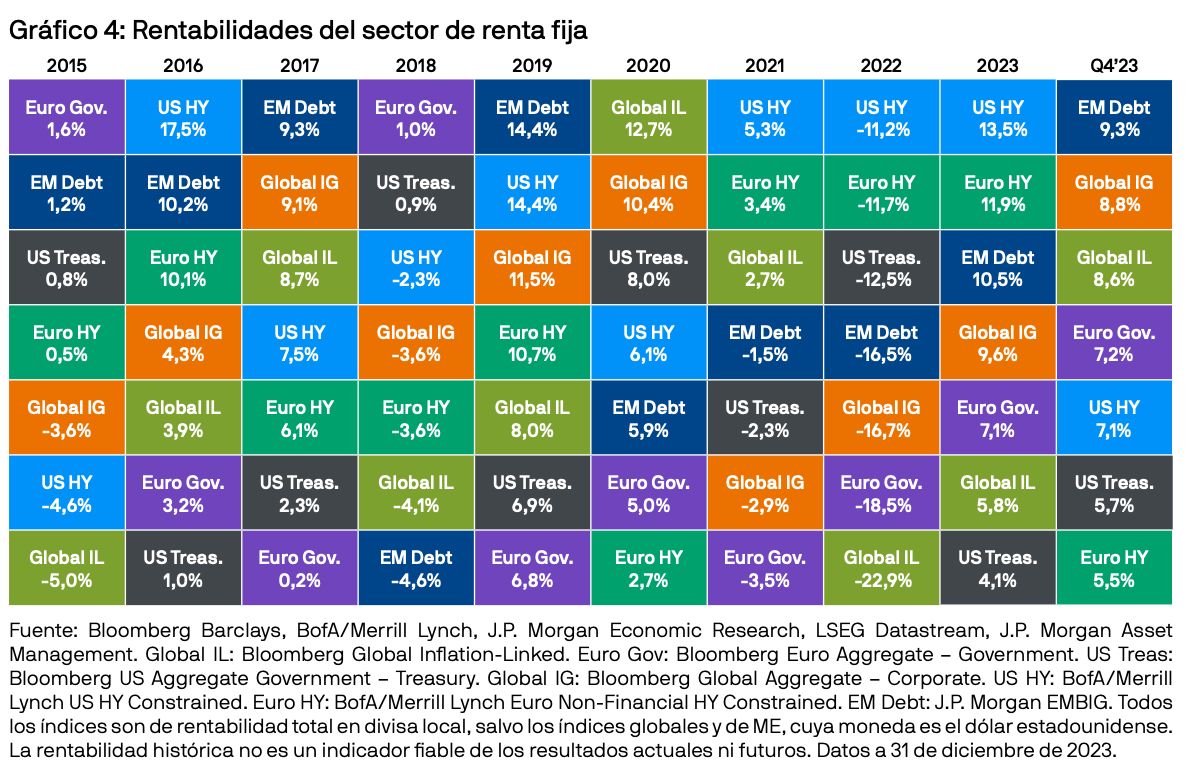

El tono en los mercados de renta fija fue positivo, ya que las expectativas de adelanto en las bajadas de tipos, el estrechamiento de los diferenciales y la debilidad del dólar favorecieron la rentabilidad. Expectativas de una política monetaria menos restrictiva, permitieron que la deuda pública obtuviese sólidas rentabilidades en el trimestre. Dentro de la deuda pública, los mejores resultados se concentraron en los mercados europeos, donde la mayor duración del índice permitió a los gilts británicos avanzar un 8,6% en el trimestre, y el estrechamiento de los diferenciales con respecto al bund alemán impulsó la rentabilidad de los bonos del Tesoro italiano hasta el 7,5%.

El estrechamiento de los diferenciales también benefició al crédito. Los diferenciales entre el high yield y los mercados emergentes cayeron al reducirse la amenaza que planteaban unos tipos más altos durante más tiempo en EE. UU. para las economías de los países emergentes y las empresas de mayor riesgo. Dado el aumento de la sensibilidad a los tipos de interés del índice global investment grade, este obtuvo un mejor comportamiento que los valores high yield, obteniendo una rentabilidad trimestral del 8,8%. En este contexto, la deuda de los mercados emergentes cerró el trimestre superando al resto de sectores de renta fija con un avance del 9,3%, y los bonos globales indexados a la inflación registraron una rentabilidad del 8,6% en el trimestre. Por último, los índices globales disfrutaron de un renovado impulso, ya que la debilidad del dólar favoreció las rentabilidades en USD de los bonos globales investment grade e indexados a la inflación.

En 2023, la confianza del mercado ha sido incluso más cambiante de lo normal. De la preocupación por la recesión de principios de año, pasamos a un crecimiento resiliente durante el verano, que se convirtió en expectativas de tipos más altos durante más tiempo en otoño para, finalmente, evolucionar a previsiones de futuras bajadas de tipos en el cierre del año. El descenso de la inflación y la retórica acomodaticia de la Reserva Federal dieron la vuelta a las preocupaciones del trimestre previo, y la correlación positiva entre acciones y bonos que avanzaron a la par favoreció los intereses de los inversores. Sin embargo, el hecho de que el mercado descuente el doble de bajadas de tipos que las que se pueden inferir del gráfico de puntos publicado por la Reserva Federal y de que el consenso apunte ahora a un aterrizaje suave de la economía hace que muchas áreas del mercado comiencen 2024 con unas cotizaciones que no dejan margen para el error. Por tanto, los inversores permanecerán muy atentos para ver si el nuevo año cumple o no sus grandes expectativas.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II/MiFIR), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Tiene carácter educativo y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Asimismo, los usuarios deben evaluar de manera independiente las consecuencia legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus propios objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de privacidad para EMEA (www.jpmorgan.com/emea-privacy-policy). Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas la provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau (Financial Instruments Firm) No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades de la Commonwealth (Corporations Act) de 2001. En el resto de los mercados de APAC, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda.