Resumen mensual de mercados: Informe de mercados en el primer trimestre de 2023

Durante el primer trimestre del 2023, el crecimiento global ha sorprendido en general al alza. El mejor ejemplo de esta fortaleza inesperada quizá sea el repunte reflejado desde principios de año en las encuestas empresariales de los índices de directores de compras (PMI) compuestos de EE. UU. y Europa. Es probable que tanto la bajada de los precios del petróleo y de la energía como la reapertura de China hayan tenido un gran peso en la mejora de la confianza empresarial. En este contexto, la renta variable de los mercados desarrollados ha tenido una rentabilidad trimestral de casi el 8%.

La coyuntura geopolítica sigue siendo complicada, ya que no se avista el final de la guerra en Ucrania y han despuntado nuevas tensiones entre EE. UU. y China. En lo que respecta al panorama inflacionario, la inflación general ha seguido cediendo durante el trimestre, gracias a la disminución de los precios de la energía. Sin embargo, la inflación subyacente se ha mantenido por lo general en los mismos niveles y ha obligado a los bancos centrales a imponer nuevas políticas monetarias restrictivas.

En marzo tuvo lugar la segunda mayor quiebra bancaria de la historia estadounidense con el colapso de Silicon Valley Bank (SVB), que provocó salidas generalizadas en los sectores financieros de EE. UU. y Europa. Para obtener más información, consulte nuestro último artículo de la serie En la mente de los inversores “Respuestas a las preguntas clave suscitadas por las recientes tensiones en el sector bancario.”

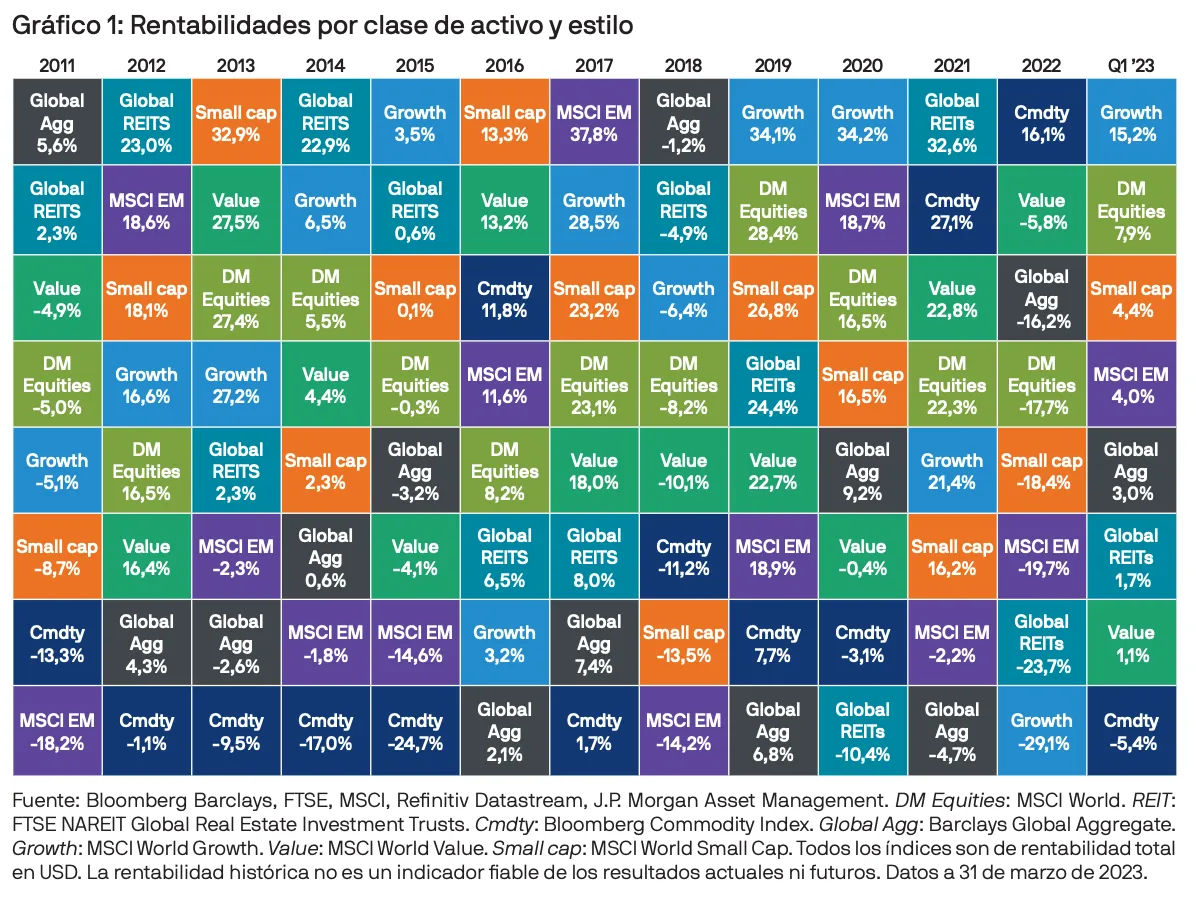

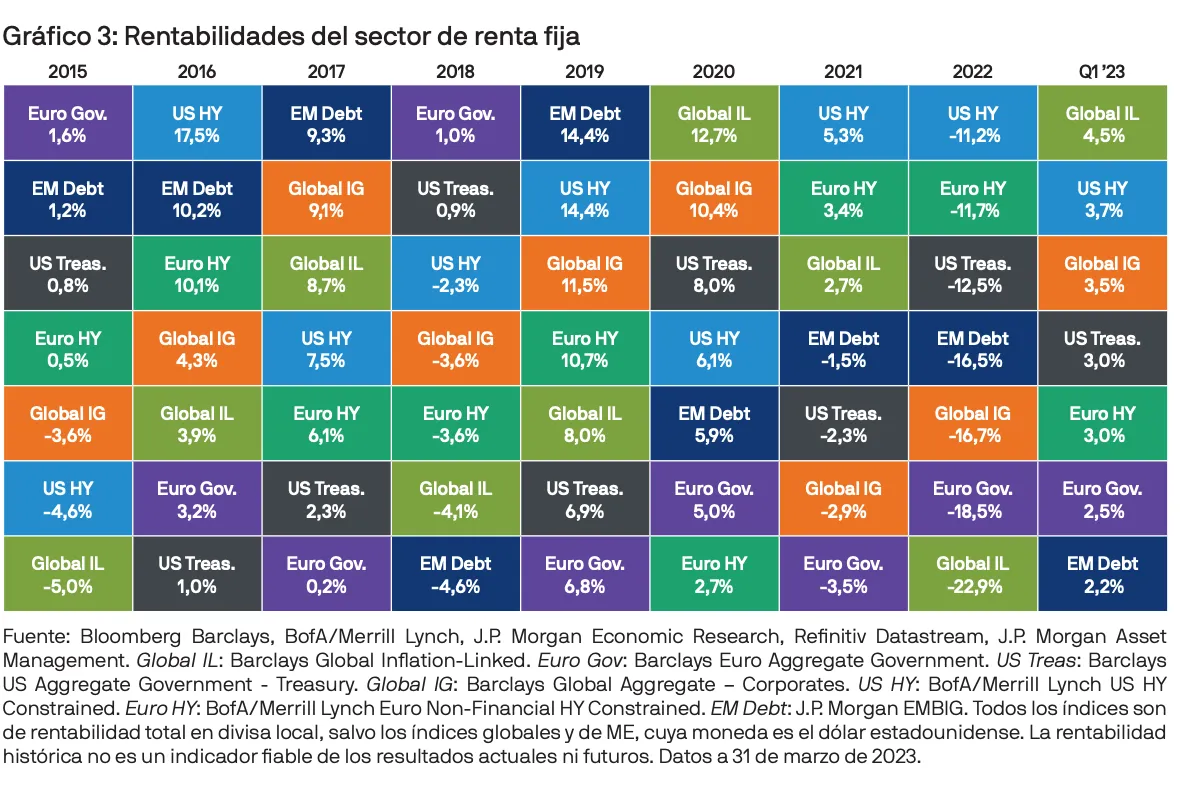

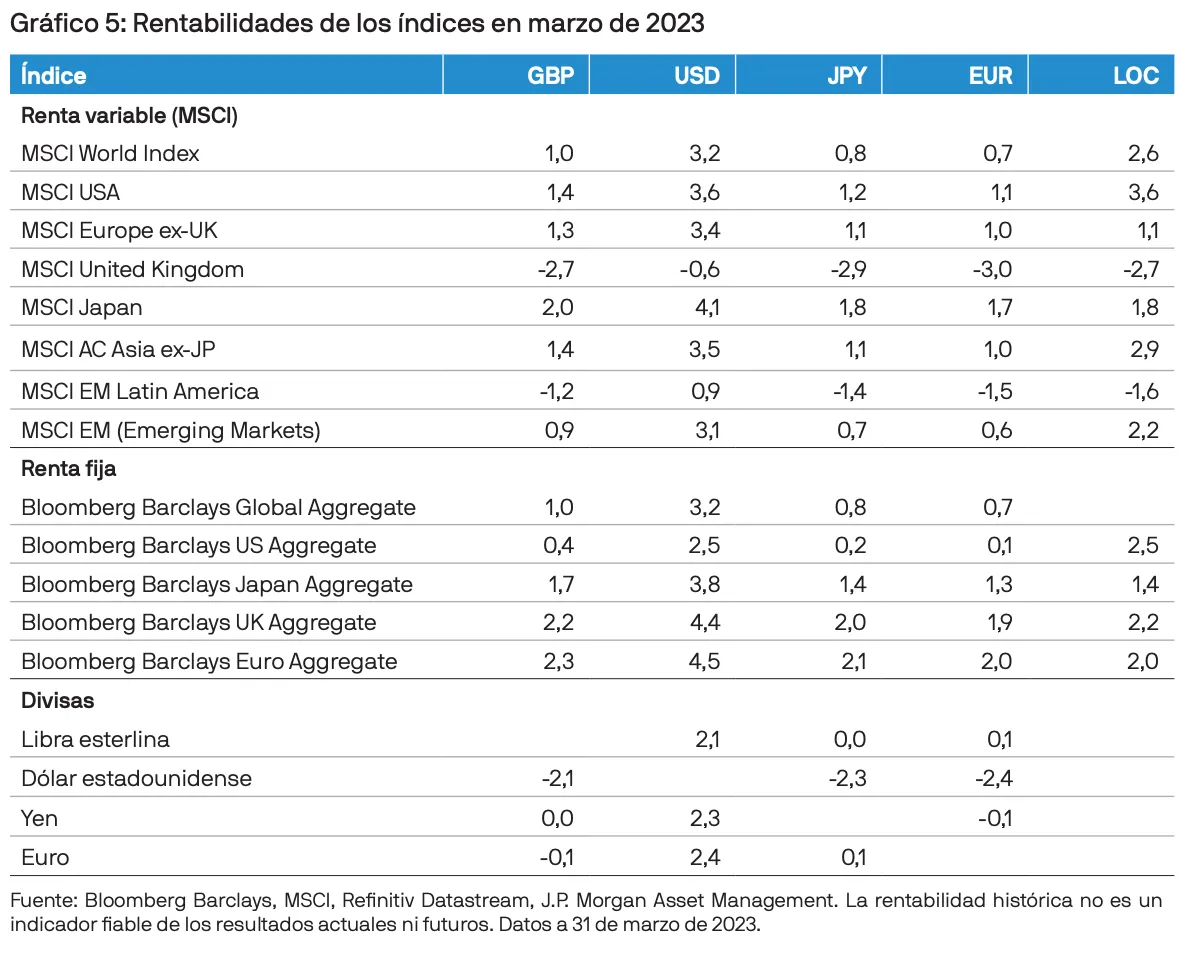

El primer mes del año vino acompañado de un fuerte repunte de la renta variable en los mercados. De igual modo, el descenso de la inflación y la perspectiva de una política monetaria más expansiva tuvieron efectos beneficiosos sobre los mercados de renta fija. En febrero, los mercados de renta variable y renta fija sufrieron las consecuencias negativas de la solidez económica, y la inflación subyacente permaneció invariable, por lo que los inversores se vieron obligados a volver a analizar sus previsiones para los tipos de interés y asumir que serían más altos durante más tiempo. En marzo, el colapso de SVB y la aparición de otras preocupaciones más generales acerca del sector financiero perjudicaron seriamente a las acciones del sector bancario, al tiempo que subía la deuda pública. El Global Aggregate Bond Index ha obtenido una rentabilidad del 3% durante el trimestre. A su vez, la caída de las tires de los bonos también provocó un repunte de las acciones de crecimiento, que han subido más de un 15% durante el trimestre. El varapalo para las acciones bancarias ha afectado al comportamiento de las acciones de valor, cuya rentabilidad ha permanecido en torno al 1% durante el trimestre.

EE. UU.

Los datos económicos publicados desde principios del año apuntan a que la mayor economía del mundo ha seguido creciendo en el primer trimestre.

El mercado laboral sigue dando muestras de resiliencia, con un crecimiento superior al esperado en febrero, que se ha cifrado en 311.000 nuevas contrataciones en empresas no agrícolas. El salario medio por hora subió un 0,2% intermensual y un 4,6% interanual, lo que refleja que las presiones salariales están moderándose poco a poco.

El informe del índice de precios al consumo (IPC) de febrero mostró que la inflación general cayó un 6,0% en términos interanuales, su octava bajada mensual consecutiva. Por tanto, está muy por debajo de su pico de junio (8,9%). También cabe señalar que los costes de la vivienda son actualmente el principal motor de la inflación, ya que representan más del 70% del aumento de los precios. Sin embargo, no hay que olvidar que los cambios en los precios de los alquileres y la vivienda suelen introducirse en los datos de inflación de la vivienda con un desfase temporal. En consecuencia, gran parte de los datos actuales de inflación reflejan el crecimiento previo de los alquileres, mientras que los datos más recientes apuntan a una moderación general del encarecimiento de los arrendamientos y muestran que los precios de la vivienda comienzan a estar bajo presión.

En vista de la moderación de los datos inflacionarios y de la agitación que rodea al caso de Silicon Valley Bank, el Comité Federal de Mercado Abierto votó unánimemente subir el tipo de los fondos federales solo 25 puntos básicos (pb) en marzo, lo que lo sitúa en un rango de entre el 4,75% y el 5,00%.

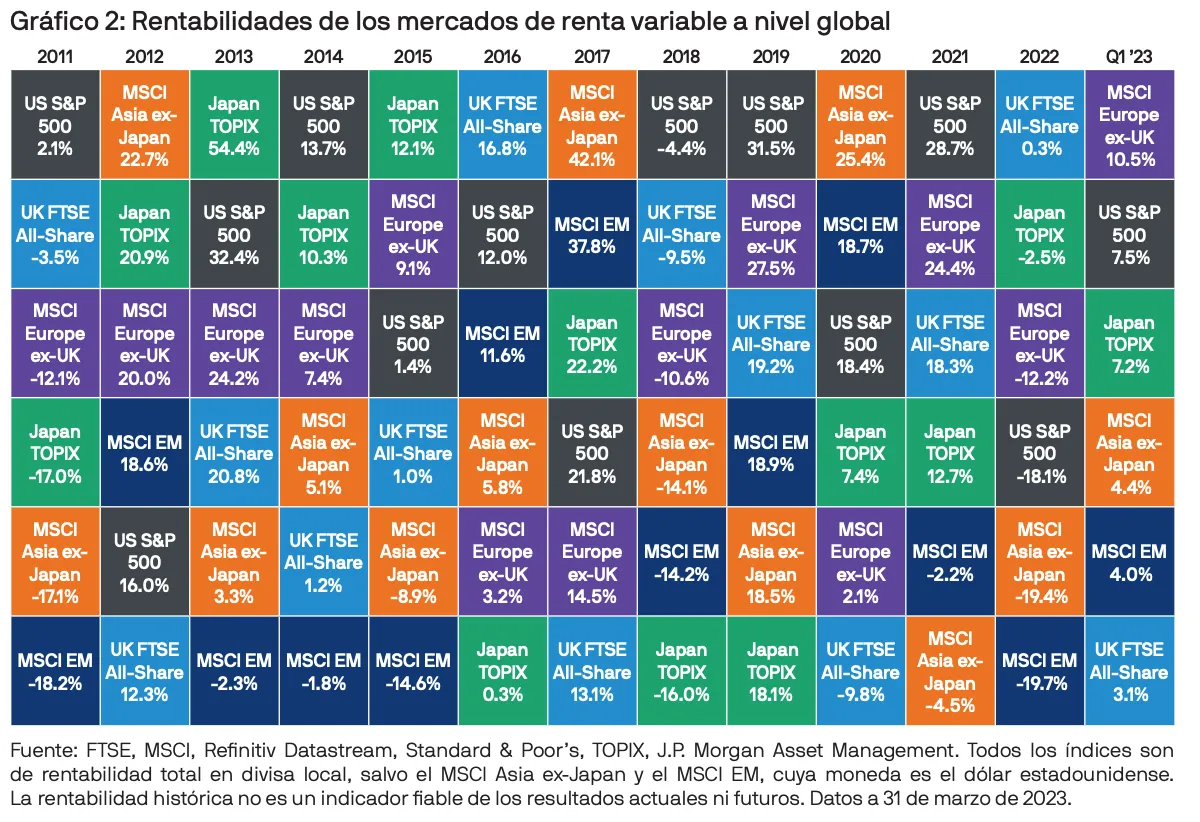

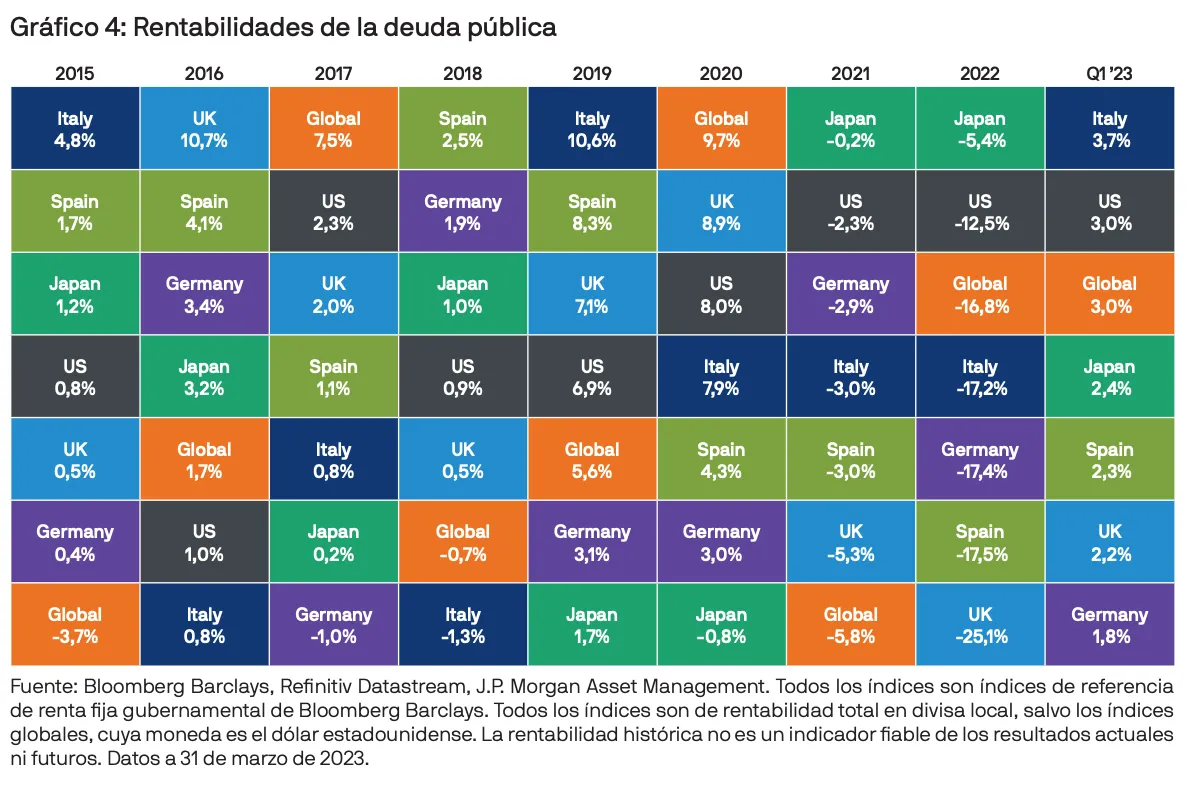

A pesar de la caída de las acciones bancarias, el S&P 500 subió en marzo, gracias al buen comportamiento de los valores de crecimiento, respaldados por el descenso de las tires de los bonos. Durante el trimestre, el S&P 500 ha subido un 7,5%. Los valores del Tesoro EE.UU. han obtenido un 3% en el trimestre.

Reino Unido

La economía del Reino Unido también ha obtenido mejores resultados de lo esperado en lo que llevamos de año. El PMI compuesto preliminar para marzo registró una ligera bajada de 53,1 a 52,2, pero continúa en territorio expansivo. La confianza de los consumidores ha sorprendido al alza, ya que ha pasado de -45 en enero a -36 en marzo.

En lo que respecta a la inflación, en febrero han subido tanto el IPC general como el subyacente: el primero hasta el 10,4% y el segundo hasta el 6,2%, ambos en términos interanuales. En los dos casos, se trata de cifras por encima de las previsiones. El Banco de Inglaterra (BdI) ha subido su tipo de interés oficial 25 pb en marzo, hasta alcanzar el 4,25%, y ha avisado de que tiene margen para seguir aplicando medidas restrictivas en caso de que sea necesario para luchar contra la inflación. No obstante, este año vencerán más hipotecas a tipo fijo, por lo que es posible que el BdI no tenga que aplicar muchas más restricciones.

Pese a que la renta variable del Reino Unido ha generado menos rentabilidad que la global durante el trimestre, al menos ha sido superior al 3%. La deuda pública del Reino Unido ha obtenido una tir ligeramente superior al 2%.

Europa

En Europa, la actividad económica también ha sorprendido al alza durante todo el trimestre, pese a la rápida subida de los tipos de interés y a la incertidumbre que ha pesado sobre el sector bancario en marzo. El buen dato se debe al descenso de los precios de la energía y a la resiliencia del sector servicios. El PMI compuesto para la zona euro en marzo ha ofrecido una lectura de 54,1, que no solo es su máximo en 10 meses, sino un resultado mucho mejor de lo esperado. Esta fuerte tendencia se ha logrado casi enteramente gracias al sector servicios, cuyo PMI ha pasado de ser de 52,7 en febrero a 55,6 en marzo. Sin embargo, el sector manufacturero sigue atravesando una mala racha, ya que su PMI de marzo ha caído a 47,1.

En términos nacionales, los dos principales motores de la zona euro, Alemania y Francia, han obtenido sólidos datos de actividad en el primer trimestre. En Alemania, todos los subcomponentes del índice IFO (clima de negocios, situación empresarial y expectativas de negocio) han mejorado significativamente durante el trimestre. En Francia, el PMI compuesto ha pasado de 49,1 en enero a 54 en marzo, pese a la convocatoria de huelgas generales de varios días de duración para protestar contra la reforma de las pensiones. La confianza de los consumidores en la zona euro ha seguido algo baja en marzo, pero se aprecia una mejora a lo largo del trimestre.

Con respecto a la inflación, aunque el IPC general ha seguido bajando desde el 9,2% a/a registrado en diciembre hasta el 8,5% de febrero, la inflación subyacente ha crecido del 5,2% al 5,6% en el mismo periodo.

En vista de que el crecimiento es más resiliente de lo previsto y de que la inflación subyacente se mantiene obstinadamente alta, el Banco Central Europeo (BCE) ha incrementado su tipo de depósito 50 pb en marzo, pese a la incertidumbre bancaria que ha desatado el colapso de Silicon Valley Bank en EE. UU y su consiguiente repercusión sobre la situación de Credit Suisse en Europa. El BCE también ha actualizado sus proyecciones macro y ahora prevé un mayor crecimiento y una bajada de la inflación para el 2023. La entidad admite la posibilidad de que sea necesario seguir subiendo los tipos, pero su decisión dependerá de los datos.

Pese a la caída de las acciones bancarias en marzo, la renta variable europea ha tenido un comportamiento excelente durante el trimestre, con una rentabilidad ligeramente superior al 10%. La deuda pública europea ha obtenido una tir del 2,5%.

China

El repentino abandono de la política de cero COVID de China a finales del 2022 ha suscitado un fuerte repunte de su economía desde principios del año. Además, su inflación ha permanecido sorprendentemente baja, lo que ha facilitado que el Banco Popular de China (BPC) se ciña a una política monetaria expansiva. Las encuestas a empresas no manufactureras muestran un sólido repunte en el sector servicios del país.

El crecimiento del crédito en enero y febrero ha sido mejor de lo esperado y sin duda ha contribuido a mejorar la tendencia económica. La financiación social total (TSF) ha crecido un 9,9% interanual en febrero, y el impulso crediticio (la diferencia entre el crecimiento de la TSF y el aumento del PIB nominal) ha subido al 5,6%, lo que representa su máximo desde enero del 2021.

A pesar del fuerte momentum económico y del crecimiento del crédito, la lectura del IPC de febrero en China ha quedado por debajo de lo esperado: solo ha subido un 1% a/a, mientras que el índice de precios del productor ha permanecido en territorio deflacionario, ya que ha caído un 1,4%. En este contexto, el BPC ha anunciado antes de lo previsto un recorte de 25 pb al coeficiente de reservas obligatorias de los bancos para marzo.

La renta variable de los mercados emergentes ha obtenido una rentabilidad del 4% durante el trimestre.

Conclusión

De cara al segundo trimestre, esperamos que la economía de China siga respaldada por la reapertura pospandémica y creemos que las economías desarrolladas presentan más riesgos bajistas.

Los recientes acontecimientos en el sector bancario podrían incitar a los bancos a endurecer sus criterios de concesión de préstamos, lo que lastraría aún más el crecimiento en las economías desarrolladas y podría introducirnos en una recesión moderada durante el año. Sin embargo, no creemos que vaya a repetirse una crisis como la del 2008, porque los bancos están mejor capitalizados y no hay pruebas de excesos extremos en la economía real.

Si los bancos comerciales endurecen los criterios de concesión de préstamos, la Reserva Federal y otros bancos centrales tendrán que esforzarse mucho menos para lograr la desaceleración de la actividad y la reducción de la inflación deseadas.

En este momento, resulta muy difícil predecir la medida en que la reciente agitación afectará, ya sea para bien o para mal, a la confianza y la actividad. Este panorama de incertidumbre no invita a optar por posicionamientos extremos entre clases de activos ni dentro de ellas. Creemos que los inversores deberían mantener una cartera equilibrada, centrada en la exposición a valores de calidad tanto de renta variable como de renta fija.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II/MiFIR), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Tiene carácter educativo y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Asimismo, los usuarios deben evaluar de manera independiente las consecuencia legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus propios objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de privacidad para EMEA www.jpmorgan.com/emea-privacy-policy. Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas la provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau (Financial Instruments Firm) No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades de la Commonwealth (Corporations Act) de 2001. En el resto de los mercados de APAC, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda.

Copyright 2023 JPMorgan Chase & Co. Todos los derechos reservados.