Resumen mensual de mercados: Informe de mercados en enero de 2023

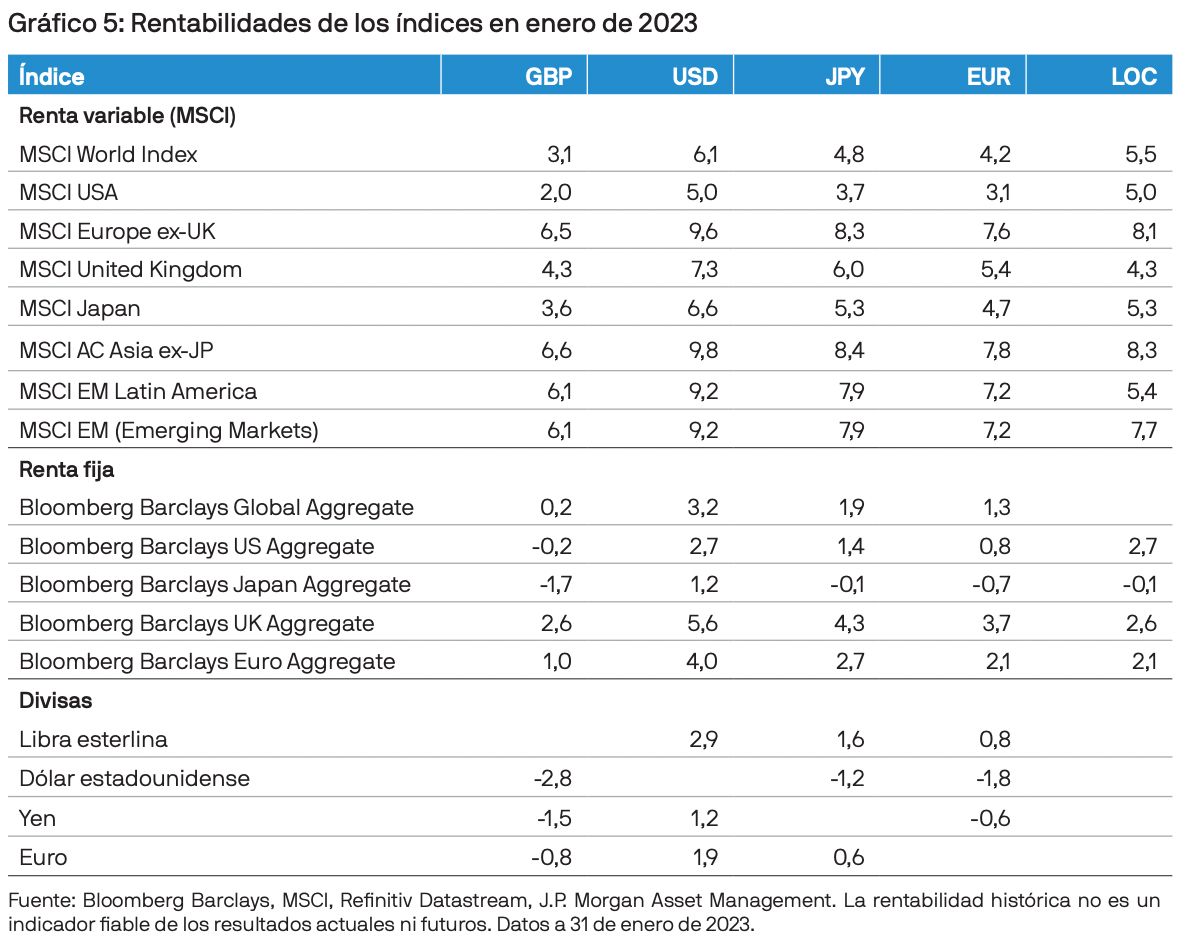

Los mercados de renta variable empezaron el año con buen pie. Mientras que la renta variable de mercados desarrollados subió un 6%, la renta variable de mercados emergentes tuvieron un comportamiento aún mejor con una subida del 9%. Por su parte, las tires de los bonos cayeron, lo que supuso que el Global Aggregate Bond Index repuntara un 3,2%. Curiosamente, la correlación entre la renta variable y la renta fija siguió siendo positiva, como durante el año pasado. Sin embargo, ambas clases de activo evolucionaron conjuntamente de forma mucho más favorable para los inversores.

El invierno relativamente suave ha atenuado la crisis energética en Europa y ha reducido el riesgo de que la región experimente una profunda recesión. A finales de enero, los depósitos de gas de la Unión Europea (UE) conservaban alrededor de tres cuartas partes de su capacidad, frente al 35% que registraban, aproximadamente, en la misma época el año pasado. Asimismo, el precio medio de compra del gas natural en enero fue alrededor de un 55% inferior al precio medio del segundo semestre de 2022. De cara al futuro, un mercado del gas más equilibrado debería mitigar algunos de los efectos negativos de la reciente contracción del poder adquisitivo de los hogares europeos y de los presupuestos fiscales de los Gobiernos.

El final sorprendentemente rápido de la política «cero COVID» en China ha aumentado las expectativas de que la economía del país experimente una fuerte recuperación en la primera mitad de 2023, lo que debería beneficiar tanto a China como a sus socios comerciales de la región. Análogamente a lo ocurrido en Europa y EE. UU., China acumula un considerable excedente de ahorro y una demanda de consumo contenida debido a los numerosos confinamientos de los últimos años.

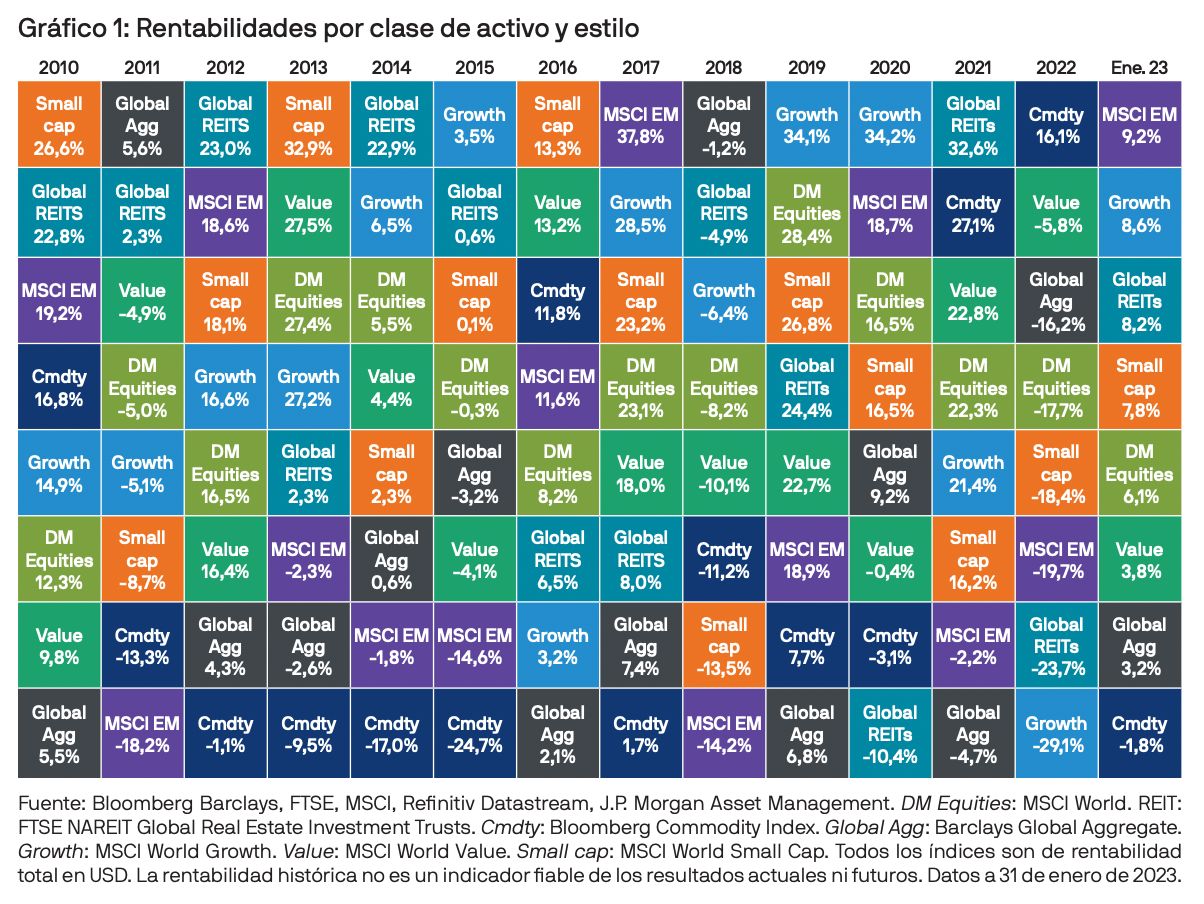

Los datos de inflación en EE. UU. y la zona euro de diciembre de 2022 mostraron una desaceleración de la inflación que reforzó las expectativas del mercado de que los bancos centrales pongan fin pronto a sus ciclos de subidas. La perspectiva de una política monetaria menos restrictiva y el debilitamiento de la economía estimularon la demanda de renta fija y provocaron una caída de las tires de los títulos del Tesoro estadounidense, sobre todo bonos a largo plazo, que favoreció a las acciones growth. Por su parte, tras haber superado a estas últimas en un 24% el año pasado, las acciones value se comportaron peor en enero con un retroceso del 5%. La caída de los precios de la energía lastró el momentum del sector energético y el repunte del mercado afectó negativamente a la rentabilidad relativa de sectores defensivos como la atención sanitaria, los servicios públicos y los bienes de consumo básico, que tienen una mayor presencia en los índices value.

EE. UU.

En diciembre, los datos del mercado laboral mostraron un incremento de los puestos de trabajo mayor del esperado y una caída de la tasa de desempleo hasta el 3,5%, que coincide con su nivel más bajo en los últimos 53 años. Sin embargo, el salario medio por hora subió un 4,6% interanual, dato inferior al reciente máximo del 5,6% registrado en marzo de 2022. Si las presiones salariales continúan suavizándose, es posible que la Fed no se vea obligada a subir mucho más los tipos. Por otro lado, la inflación general retrocedió del 7,1% en noviembre al 6,4% en diciembre al verse lastrada por la caída de los precios de la energía y de los vehículos y el descenso en las tarifas de los seguros médicos y los billetes de avión. Esto se vio compensado en parte por un aumento del 0,8% en la inflación de la vivienda, que representa casi el 33% del índice de precios de consumo (IPC). No obstante, el enfriamiento de los mercados laboral e inmobiliario debería ayudar a atenuar la subida de los alquileres en los próximos meses, lo que contribuiría a una mayor moderación de los precios al consumo.

Los recientes datos sobre la actividad en el mercado inmobiliario en EE. UU. se antojan cada vez más preocupantes. Las ventas de viviendas descendieron un 1,5% en diciembre, y la tasa de ventas anualizada fue inferior a la del mes más débil en torno al inicio de la pandemia. En este contexto, la mediana del precio de venta de las viviendas construidas ha disminuido durante seis meses consecutivos hasta diciembre. La situación no es mucho mejor en lo que respecta a los permisos de construcción, que cayeron por décimo mes consecutivo en diciembre en el caso de las viviendas unifamiliares.

Pese a los datos poco alentadores sobre la confianza de los consumidores en los últimos seis meses, las cifras de consumo en EE. UU. se mantuvieron relativamente estables y contribuyeron a un crecimiento bastante positivo del PIB durante el 4T22, que fue del 2,9% anualizado. No obstante, la actual tasa de ahorro personal del 3,4% está muy por debajo de la media del 7,7% anterior a la pandemia. Esto probablemente refleje el intento de los consumidores estadounidenses de mantener su nivel de vida en tiempos de fuerte subida de los precios ahorrando menos y endeudándose más. A este respecto, la deuda de las tarjetas de crédito aumentó un 15,2% interanual, una tendencia que resulta cada vez más insostenible a medida que el colchón de ahorro excedente acumulado durante la pandemia disminuye mes a mes. En este contexto, el S&P 500 subió un 4,7%.

Europa

Los indicadores de actividad en la zona euro sorprendieron al alza en enero. El índice PMI compuesto del sector manufacturero de la zona euro avanzó hasta los 50,2 puntos, movimiento que indica una mejora significativa de la confianza y que la región podría evitar una recesión durante el invierno gracias al clima cálido y a las ayudas gubernamentales al sector energético. La confianza de los consumidores reflejó esta evolución con la cuarta subida mensual consecutiva desde el mínimo histórico de septiembre de 2022. Por su parte, la inflación cayó al 9,2% interanual en diciembre. Se trata de la segunda caída consecutiva de la tasa de inflación interanual y del dato más bajo desde agosto de 2022. La sorprendente resiliencia de la economía de la zona euro se reflejó en los mercados de renta variable europea sin Reino Unido, que subieron un 8,1%. La mejora de la confianza también favoreció a los bonos periféricos, que registraron un mejor comportamiento que los bunds alemanes en enero y contribuyeron positivamente a la rentabilidad del 2,3% de la deuda pública europea.

Reino Unido

En el Reino Unido, la inflación bajó de un 10,7% interanual en noviembre a un 10,5% interanual en diciembre. Mientras que la inflación de la energía y los bienes bajó, la inflación de los servicios subió debido a que el crecimiento de los salarios siguió siendo sólido. La inflación subyacente se mantuvo estable en el 6,3% interanual. Las encuestas empresariales siguieron indicando que es probable que se produzca una recesión. A diferencia de lo que sucede en EE. UU. y Europa, donde la mayoría de las hipotecas son tipo fijo a largo plazo, en el Reino Unido hay un mayor porcentaje de hipotecas a tipo variable o fijo a corto plazo que seguirán limitando el gasto conforme los tipos de interés suban y algunas personas tengan que refinanciarlas a lo largo del año. A pesar de la débil situación económica, el FTSE AllShare subió un 4,7%.

Asia

El crecimiento del PIB real de China, que se vio afectado por la política «cero COVID» y los contagios masivos, descendió hasta el 2,9% interanual en el 4T22. En diciembre, los indicadores cíclicos empeoraron debido a que el número de contagios se disparó después de que se levantaran los confinamientos en todo el país. Las ventas minoristas descendieron un 1,8% interanual y la producción industrial bajó al 1,3% interanual, lastrada por la escasez de mano de obra. El fomento de la inversión en infraestructuras por parte del Gobierno y las políticas monetarias expansivas respaldaron la inversión en activos fijos, que se mantuvo relativamente estable en el 3,1% interanual.

A pesar de la debilidad, diciembre podría ser el mes en el que el crecimiento de China tocó fondo. De hecho, los indicadores de alta frecuencia apuntan a una rápida recuperación de la actividad económica, dado que el número de contagios alcanzó su punto máximo. La afluencia de pasajeros en el metro se recuperó hasta alcanzar el 60%-70% de los niveles previos a la pandemia en Pekín y Shanghái antes del Año Nuevo chino, e incluso superó los niveles previos a la pandemia en Shenzhen. De cara a 2023, esperamos ver una recuperación sostenible como resultado de la reactivación de la economía y el estímulo monetario. El sector servicios debería ser el primero en beneficiarse a medida que la demanda contenida vaya liberándose. Las ventas de bienes de consumo también deberían repuntar debido a la mejora de la confianza y al apoyo monetario continuo.

Ante el contexto macro notablemente favorable, el MSCI China Index obtuvo una rentabilidad del 12% que supone un aumento de la rentabilidad total hasta el 50% desde sus mínimos de octubre de 2022.

En Japón, la inflación aceleró hasta alcanzar un 4,0% interanual, el dato más alto en 31 años. El Banco de Japón relajó su política de control de la curva de tipos ampliando el rango de la deuda pública a 10 años de +/-0,25% a +/-0,50%. Sin embargo, en enero el Banco de Japón tuvo que intervenir masivamente los mercados de renta fija para defender el nuevo límite ampliado en respuesta a la previsión de los inversores de una ampliación adicional. Como consecuencia de ello, el balance del Banco de Japón se disparó hasta eclipsar tensionamiento cuantitativo de la Reserva Federal. Así, los balances de los bancos centrales mundiales vuelven a aumentar en términos generales. Si bien el Topix obtuvo una rentabilidad similar a la de sus homólogos a nivel mundial (4,8%), la deuda pública japonesa registró un peor comportamiento (-0,1%).

Conclusión

La tendencia de mercado bajista en la renta variable y el desplome de los bonos en 2022 han creado un atractivo punto de entrada para los inversores en ambas clases de activo desde una perspectiva a largo plazo. En lo que va de enero hemos observado que tras un 2022 complicado, y con la inflación actualmente a la baja, tanto la renta variable como la renta fija pueden ofrecer rentabilidades positivas a los inversores. Sin embargo, sigue habiendo tanto oportunidades como riesgos. El fin de la política «cero COVID» en China y una economía europea sorprendentemente resiliente gracias a la caída de los precios del gas deberían favorecer los beneficios corporativos. No obstante, la mejora de las perspectivas de crecimiento generaría riesgos bajistas si diera lugar a una inflación más persistente y a políticas monetarias más restrictivas por parte de los bancos centrales. Titulamos nuestra publicación Previsiones de inversión para 2023 “Mal año para la economía, buen año para los mercados” porque considerábamos que los mercados ya habían descontado muchas malas noticias. Sin lugar a dudas, los resultados de enero han confirmado nuestra hipótesis.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II/MiFIR), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Tiene carácter educativo y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Asimismo, los usuarios deben evaluar de manera independiente las consecuencia legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus propios objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de privacidad para EMEA (www.jpmorgan.com/emea-privacy-policy). Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas la provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau (Financial Instruments Firm) No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades de la Commonwealth (Corporations Act) de 2001. En el resto de los mercados de APAC, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda. Copyright 2023 JPMorgan Chase & Co. Todos los derechos reservados. LV–PM54083 | 02/23 | ES | 09vy230602142946