Bond Bulletin - El mercado de bonos se ha reducido

El crédito en libras esterlinas se ha comportado peor que el crédito en dólares estadounidenses y euros desde principios de año. En el Bond Bulletin de esta semana, analizamos las perspectivas para el mercado en libras esterlinas y nos preguntamos dónde podrían surgir nichos de valor.

Fundamentales

La persistente alta inflación del Reino Unido ha mantenido los diferenciales de crédito en libras esterlinas más amplios que los de sus pares de los mercados en dólares estadounidenses y euros desde principios de año. Los índices de directores de compras (PMI) adelantados del Reino Unido subieron ligeramente en mayo; el índice compuesto de producción subió a 49,4 puntos desde 48,2 puntos, lo cual sigue apuntando a una leve contracción, pero también a una economía que se está estabilizando más que hundiéndose hacia una recesión.La inflación general media por el IPC se aceleró al 3,4% interanual en abril, pero la historia subyacente presenta más matices: los precios de los servicios subieron un 5,4% en partidas puntuales (facturas de agua, billetes de avión de Semana Santa, cambios en los impuestos sobre la renta), mientras que la inflación subyacente de los bienes se ralentizó al 1,1%, gracias a la fortaleza de la libra esterlina y unos costes de importación más bajos. Se está haciedno evidente un mercado de trabajo más débil al subir el desempleo al 4,4%. Esta evolución puede aliviar en parte la presión por las subidas de los precios y alentar al Banco de Inglaterra a recortar los tipos de interés una vez más este año tras la bajada de mayo. Los pronósticos de consenso recogidos por el departamento de Hacienda ahora muestran un crecimiento del PIB real en 2025 aproximadamente del 0,8%, una subida desde el 0,4% de hace tres meses, lo cual refuerza un escenario de aterrizaje suave más que uno de colapso. Los volúmenes minoristas corroboran esta narrativa, al aumentar un 1,8% en términos trimestrales hasta abril, el ritmo más fuerte desde mediados de 2021. En conjunto, la disminución de las presiones sobre los precios y un mercado de trabajo más debilitado, junto con la mejora para las perspectivas comerciales, sugieren que el Reino Unido se dirige hacia un aterrizaje suave y la prima de inflación que mantuvo elevados los diferenciales parece que disminuirá.

Valoraciones cuantitativas

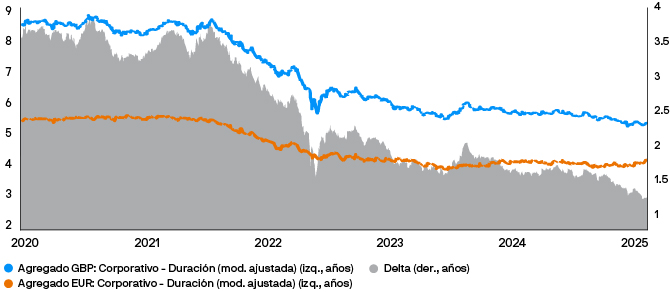

Incluso después del rally de dos meses tras la ampliación derivada del "Liberation Day", los diferenciales de los activos 'investment grade' en libras esterlinas, si bien ajustados en términos históricos, aún ofrecen cierta prima desde principios de año. El diferencial ajustado por opciones (OAS) del índice Bloomberg Sterling Corporate se ha estrechado desde un máximo de 136 puntos básicos (pb) de abril hasta los 108 pb actuales (4 de junio), pero todavía es unos 21 pb más amplio frente al índice Bloomberg U.S. Corporate y unos 9 pb más amplio frente al índice Euro Corporate (a pesar de comenzar el año 6 pb más ajustado). En términos de tires, la brecha es más marcada: en la actualidad, el segmento 'investment grade' en libras esterlinas ofrece una yield-to-worst aproximadamente del 5,5%, un 2,4% más que el segmento ' investment grade' en euros y un 0,30% más que el segmento 'investment grade' en dólares estadounidenses. Las métricas entre divisas coinciden: los diferenciales de volatilidad cero (Z-spreads) intercambiados en GBP muestran que el papel en libras esterlinas es entre 5 pb y 10 pb más barato que los valores equivalentes en euros. Ese colchón existe pese a que el mercado en libras esterlinas se ha contraído. Con la emisión neta rezagada, el número de bonos 'investment grade' en libras esterlinas en circulación ha disminuido. En general, el vencimiento medio ponderado —y la duración— de esta clase de activo se ha acortado, lo que lleva a que los diferenciales del índice sean más comparables con los activos 'investment grade' europeos, que siempre se han compuesto por vencimientos relativos mucho más cortos.

El perfil de duración del mercado en libras esterlinas se ha acortado en los últimos años

Fuente: Índices de Bloomberg, J.P. Morgan Asset Management; datos a 4 de junio de 2025.

Factores técnicos

Los factores técnicos representan una visión equilibrada del mercado 'investment grade' en libras esterlinas. La oferta bruta en el segmento 'investment grade' en libras esterlinas fue de solo 4.300 millones de GBP en mayo y se espera para junio una cifra muy manejable de 3.000 millones de GBP a 4.000 millones de GBP. También asistimos a varias emisiones nuevas en mayo con niveles de nuevas emisiones estables: corporate hybrids, valores adicionales de nivel 1 y operaciones 'bullet' con vencimientos largos. La demanda estructural sigue siendo fuerte: creemos que esto se debe en parte a los flujos de transferencia de riesgo de pensiones (PRT), que se estima que este año oscilarán entre 35.000 millones de USD y 50.000 de USD en transacciones 'buy-out/buy-in' (en comparación con un volumen efectivo de 50.000 de USD en 2024), de los cuales esperamos que una tercera parte se deplace hacia el crédito global de todo el espectro de vencimientos. Dicho esto, reconocemos que la demanda minorista ha disminuido: los datos de EPFR muestran salidas desde la deuda 'investment grade' en libras esterlinas desde enero de 2021, en contraste con las fuertes entradas observadas en la deuda 'investment grade' en dólares estadounidenses y euros, pues los inversores se decantan por la liquidez que se encuentra fuera del Reino Unido, renunciando a las mayores tires integrales.

¿Qué significa esto para los inversores en renta fija?

Con los riesgos macro moderándose, los factores técnicos equilibrados y unas valoraciones históricamente ajustadas, parece que el segmento 'investment grade' en libras esterlinas se negociará en un rango muy similar al de sus pares en dólares estadounidenses y euros. En lugar de un valor generalizado, lo más probable es que este se encuentre en algunos sectores del mercado en libras esterlinas, como los bancos británicos de alta calidad; preferimos la parte inferior de la estructura de capital, que proporciona mayores tires y carry a las carteras.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.