Resumen mensual de mercados: Informe de mercados en enero de 2024

Zara Nokes, Global Market Analyst

Tras un repunte prácticamente generalizado en el último trimestre de 2023, las diferentes clases de activos han empezado el nuevo año con un comportamiento dispar. Los sólidos datos de crecimiento, sumados a la moderación de las ambiciosas previsiones de bajadas de tipos por parte mercado, dieron como resultado un panorama menos favorable para la renta fija. Entretanto, determinados segmentos de riesgo se beneficiaron de unos datos que alimentaban las expectativas de un «aterrizaje suave» de la economía. Sin embargo, el optimismo quedó ligeramente empañado hacia finales de mes, debido al ligero endurecimiento del mensaje emitido por la Reserva Federal estadounidense (la Fed) durante su reunión de enero.

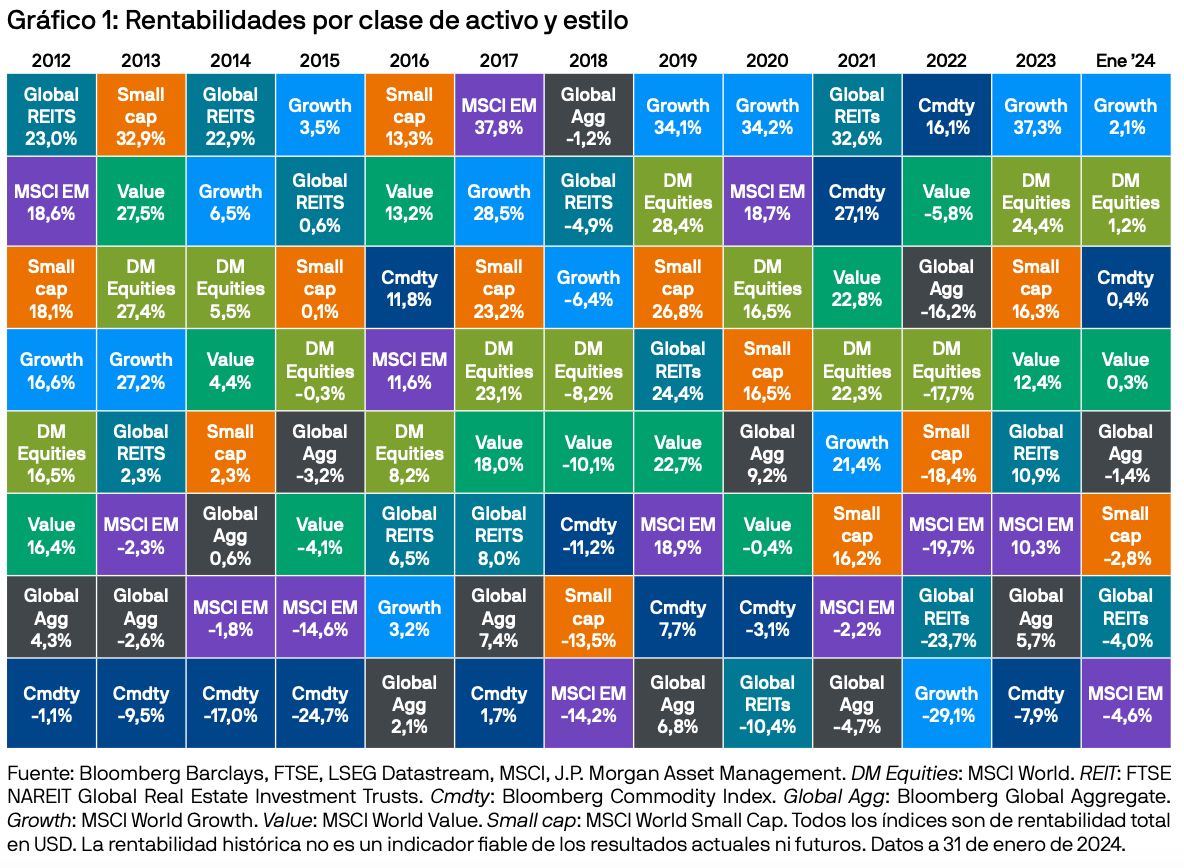

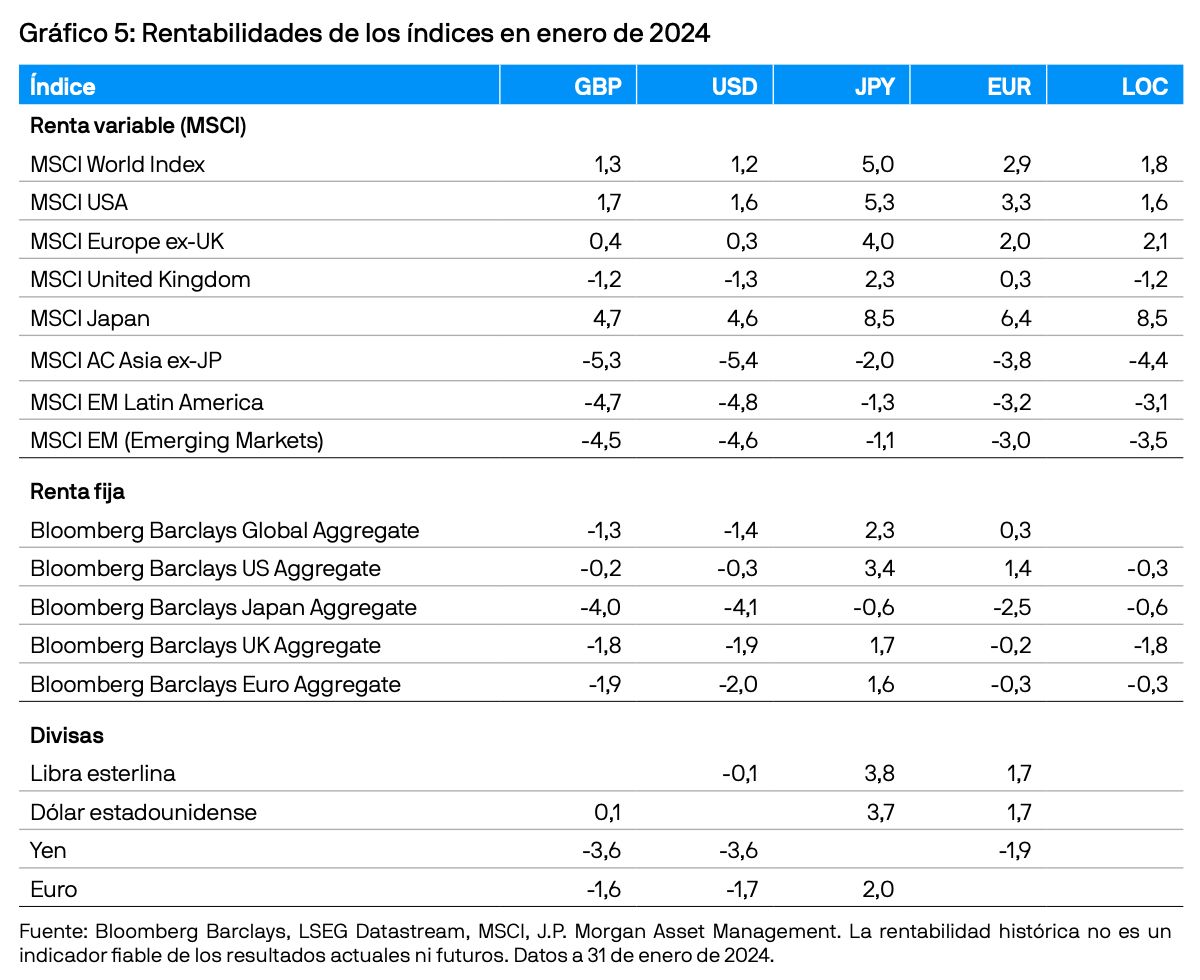

Las acciones de crecimiento obtuvieron los mejores resultados, con una rentabilidad del 2,1% durante el mes. Esta subida contrastó con el peor comportamiento de los títulos de valor, cuyo avance se limitó al 0,3%. Mientras que la renta variable de mercados desarrollados subió un 1,2%, las bolsas de los mercados emergentes retrocedieron un 4,6% pese al anuncio de medidas de estímulo adicionales por parte del Banco Popular de China (BPC).

Las materias primas también tuvieron un comportamiento favorable, y el Bloomberg Commodity Index subió un 0,4% en enero. El agravamiento de la situación en Oriente Medio y la prolongación de los problemas del transporte marítimo a través del canal de Suez motivaron un repunte de los precios del petróleo. Además, los ataques con drones a infraestructuras de energía rusas acrecentaron la incertidumbre en los mercados de crudo mundiales.

Los fondos de inversión inmobiliaria (REIT) y las acciones de pequeña capitalización —ambos sensibles a los tipos de interés— acusaron el hecho de que los mercados moderasen sus previsiones de bajadas de tipos por parte de la Fed en 2024 y cerraron el mes con pérdidas del 4,0% y el 2,8%, respectivamente.

Renta variable

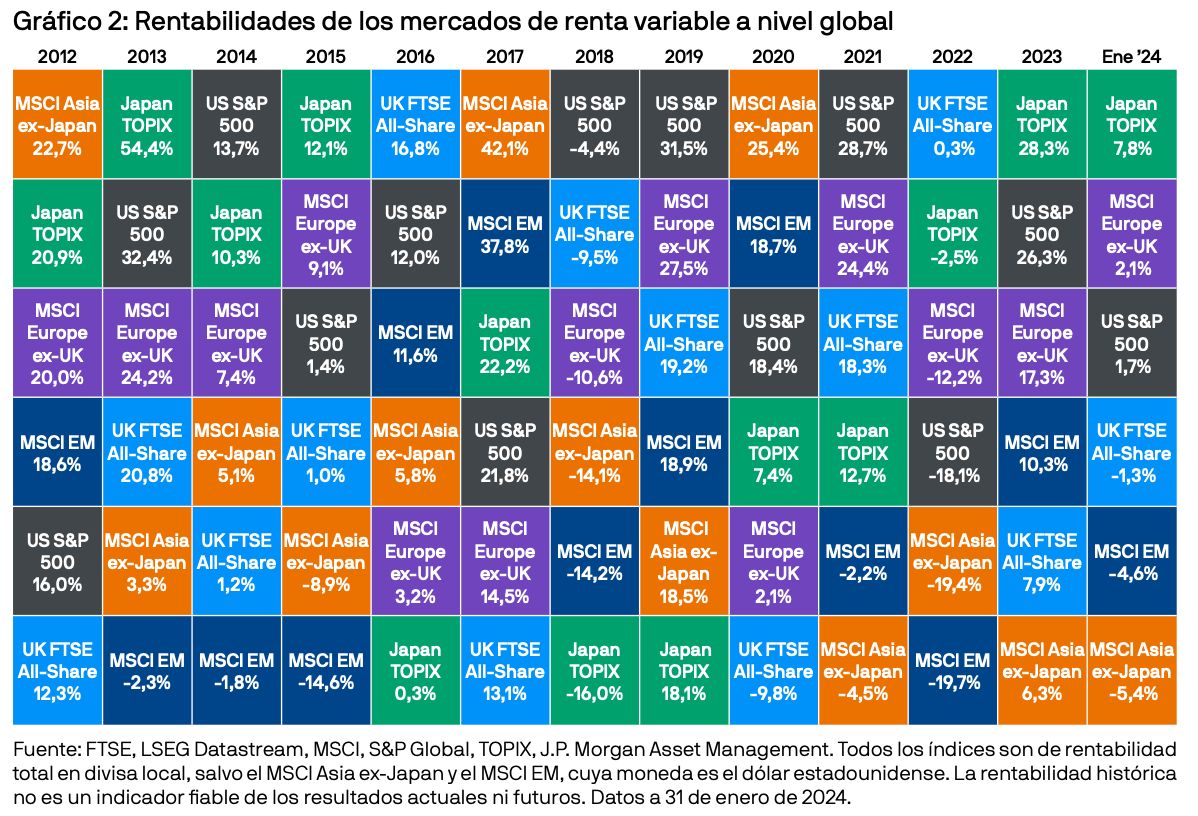

El índice de renta variable que mejor se comportó en enero fue el TOPIX, que subió un 7,8% durante el mes, continuando con el sólido comportamiento del pasado año. La debilidad no prevista en los informes salariales y la incertidumbre en relación con el impacto económico del terremoto de Año Nuevo hicieron que los mercados se replanteasen las probabilidades de que la política de tipos de interés negativos (NIRP por sus siglas en inglés) fuese a cancelarse a corto plazo.

En EE. UU., el S&P 500 Index subió hasta máximos históricos a principios de enero gracias a que la confianza en un eventual «aterrizaje suave» de la economía permitió a los «siete magníficos» de la tecnología seguir repuntando. Además, varias publicaciones subrayaron la persistente resiliencia de la economía estadounidense. En primer lugar, el informe de empleo de comienzos de mes reveló la creación de 216.000 nuevos puestos de trabajo en diciembre, un mayor crecimiento de los salarios y un mantenimiento de la tasa de desempleo en el 3,7%. Más entrado enero, el PIB superó todas las expectativas de consenso al registrar un 3,3% anualizado en el cuarto trimestre de 2023. Tras su buen arranque, el S&P Index cerró el mes a la baja debido a que el tono más agresivo de la Fed no fue bien recibido por los mercados de activos de riesgo. Durante su reunión del 31 de enero, el banco central enfrió las expectativas de bajadas de tipos del mercado al señalar de forma explícita que un recorte en marzo era ahora poco probable.

Por su parte, el MSCI Europe ex UK Index registró una rentabilidad positiva del 2,1% en el primer mes del año. En su sesión de enero, el Banco Central Europeo (BCE) mantuvo los tipos sin cambios y reiteró su compromiso de adecuar sus políticas monetarias a los datos económicos. En este contexto, el dato preliminar del índice de directores de compras (PMI) compuesto de enero subió 0,3 puntos hasta los 47,9, su nivel más alto desde julio. Las manufacturas superaron las expectativas en 1,8 puntos, lo que sugirió que la actividad en el sector había tocado fondo en el tercer trimestre.

La renta variable británica se estancó en enero, y el FTSE All-Share sufrió una caída del 1,3%. Por un lado, tanto la subida de 0,4 puntos en el PMI compuesto preliminar hasta los 52,5 como el ascenso de la confianza de los consumidores hasta su máximo en dos años durante el mes apuntaron a una aceleración del impulso del crecimiento en el Reino Unido. En cambio, las ventas minoristas cayeron estrepitosamente hasta el 3,2% intermensual, enfriando el optimismo y suscitando preocupación por una posible ralentización en el futuro inmediato.

La economía doméstica de China continuó experimentando dificultades que se hicieron visibles en las cifras negativas en las ventas minoristas y en el deterioro adicional de la actividad inmobiliaria. Tal y como indicaban las expectativas, el PIB creció un 5,2% interanual en el cuarto trimestre, pero el dato siguió siendo débil en términos históricos. Aunque el BPC anunció una serie de políticas de estímulo monetario, a los ojos del mercado resultaron del todo insuficientes para relanzar la actividad. Probablemente, la permanente preocupación por el pronóstico de la economía china influyó en el mal comportamiento del MSCI Asia ex-Japan Index y el MSCI Emerging Markets Index, que retrocedieron un 5,4% y un 4,6%, respectivamente, durante el mes.

Renta fija

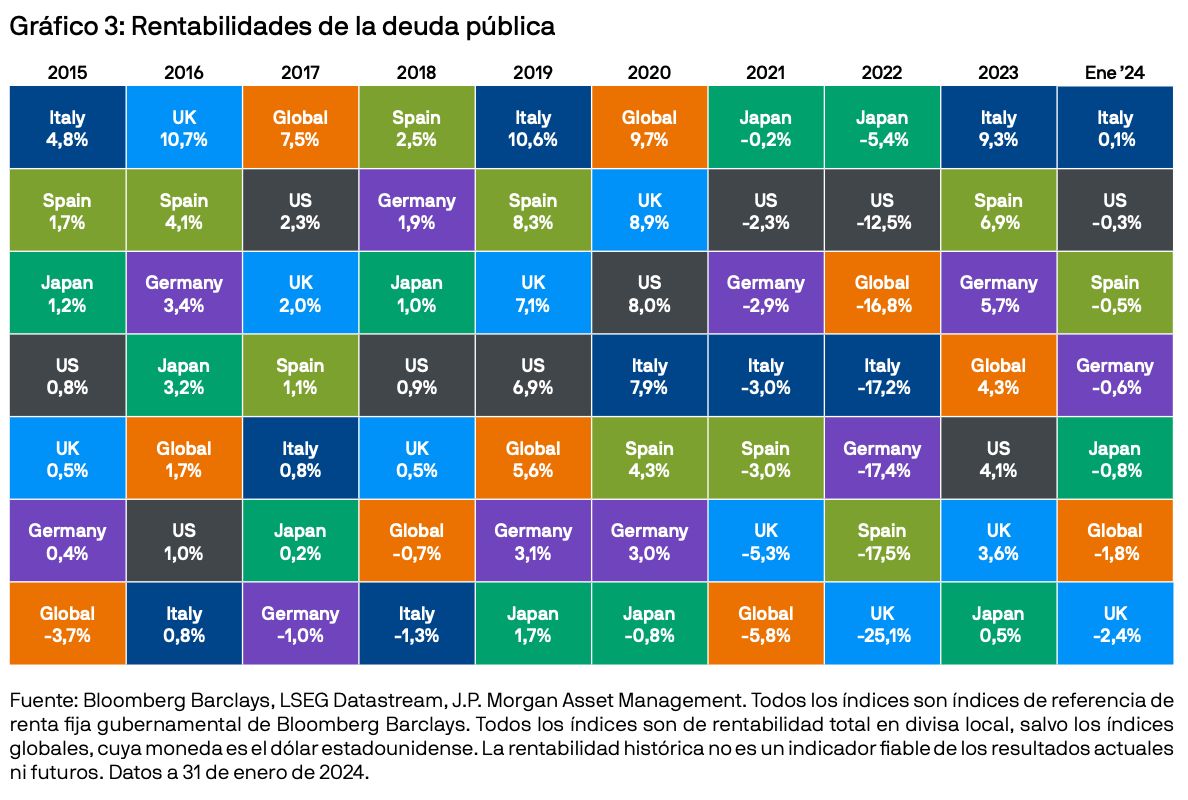

Mientras que los sólidos datos contribuyeron a afianzar las expectativas del mercado de un «aterrizaje suave» de la economía, también redujeron la posibilidad de que bancos centrales recortasen preventivamente los tipos durante el primer trimestre. La deuda pública core revirtió parte de los avances registrados durante el pasado año cuando los mercados moderaron sus previsiones de flexibilización monetaria en 2024.

Aunque la deuda pública a nivel global sufrió caídas del 1,8% durante el mes, los gilts lideraron las pérdidas debido a que la persistente inflación de los servicios y un crecimiento de los salarios aún elevado hicieron menos probables las bajadas de tipos inminentes por parte del Banco de Inglaterra (BdI).

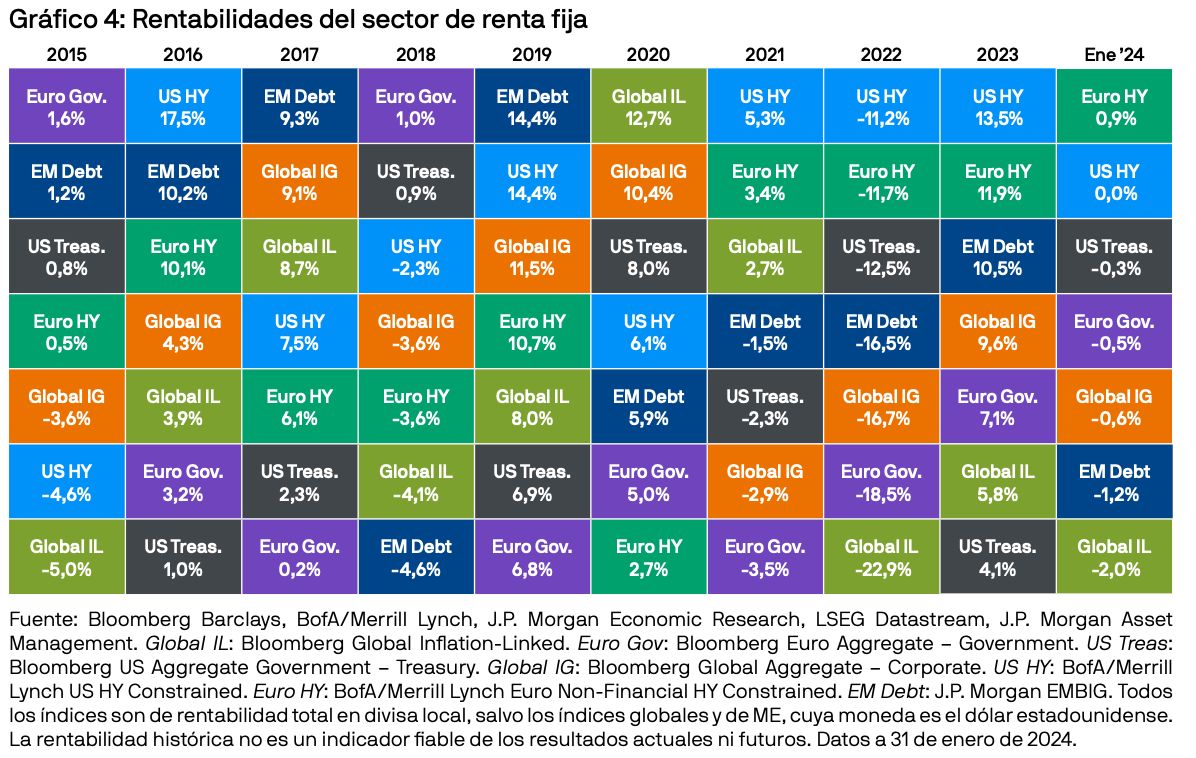

Dentro del crédito, el high yield europeo fue la excepción, con una rentabilidad positiva del 0,9%, en contraste con el crédito high yield estadounidense, que se mantuvo plano en enero. Por su parte, el crédito investment grade global tuvo un comportamiento negativo durante el mes pese al estrechamiento de los diferenciales. La fortaleza del dólar supuso un obstáculo para la deuda de mercados emergentes, que cayó un 1,2% en el periodo.

Tras la euforia de fin de año, enero trajo consigo resultados dispares para los inversores. Mientras que en un principio los sólidos datos de actividad imprimieron impulso a las bolsas, el tono agresivo de la Fed durante su primera reunión mensual de 2024 frenó la rentabilidad. La renta fija, por su parte, se mostró volátil debido a que la fortaleza revelada por los informes económicos no alcanzó a justificar la magnitud de las bajadas de tipos descontadas por los mercados en diciembre. Pese a esta reciente recalificación, seguimos confiando plenamente en los bonos core, tanto por las rentas que ofrecen como por su potencial de diversificación. En caso de que la resiliencia de la economía termine por desvanecerse, esta clase de activo tendrá un papel fundamental en las carteras diversificadas.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2024 JPMorgan Chase & Co. Todos los derechos reservados.