Resumen mensual de mercados: Informe de mercados en febrero de 2023

Imagen de Shutterstock

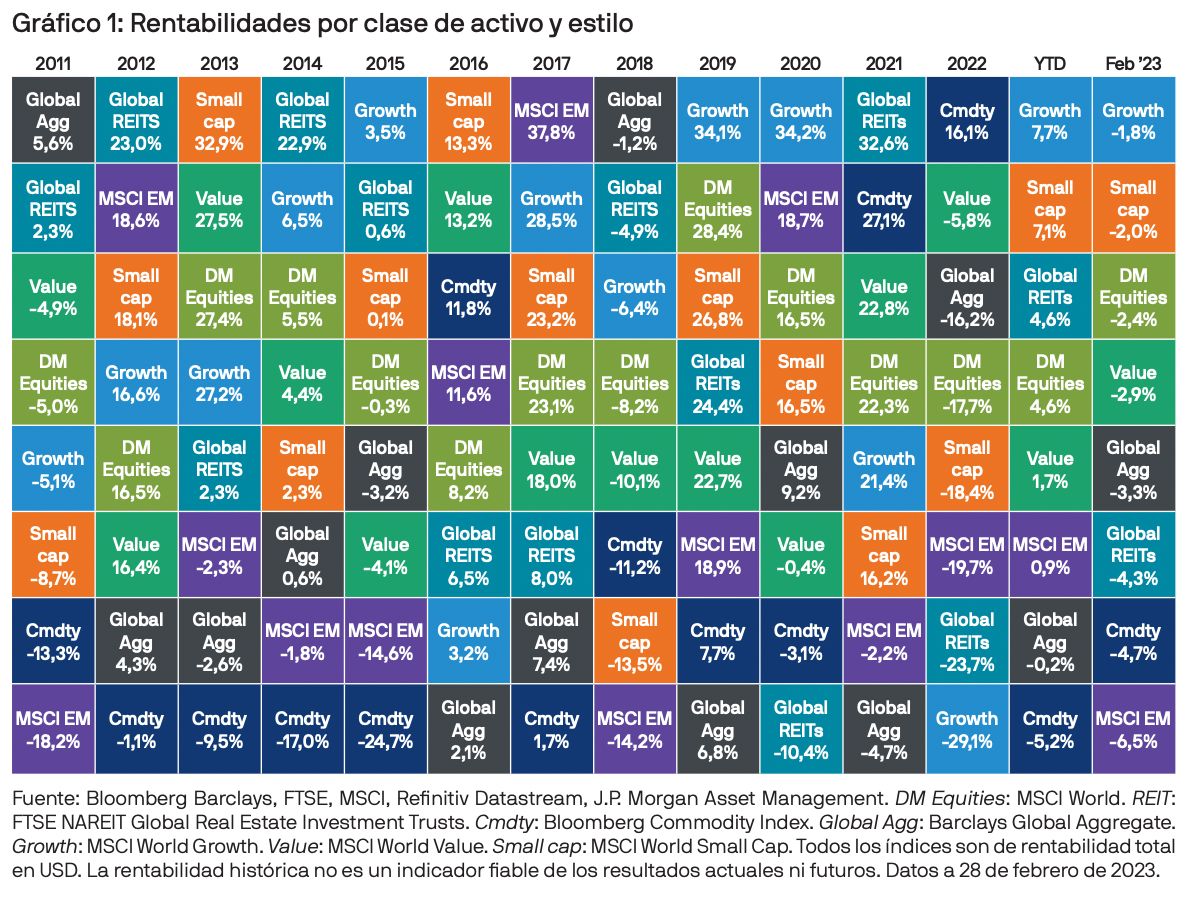

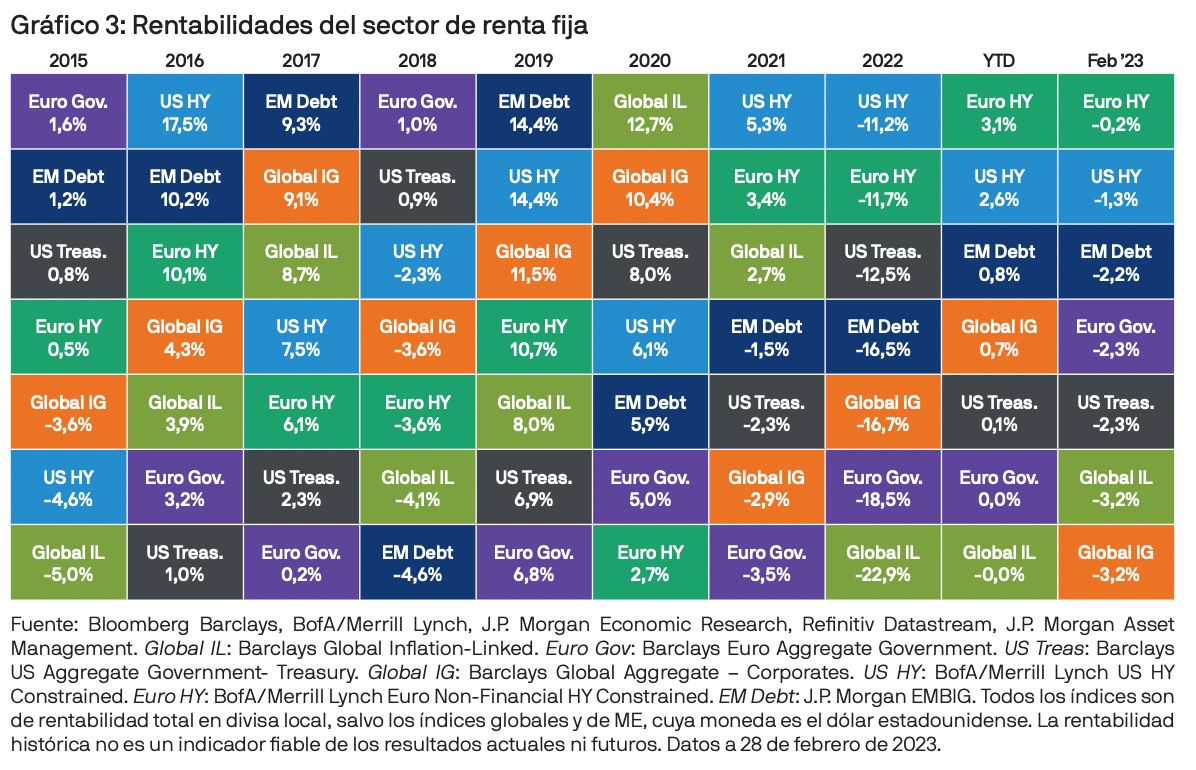

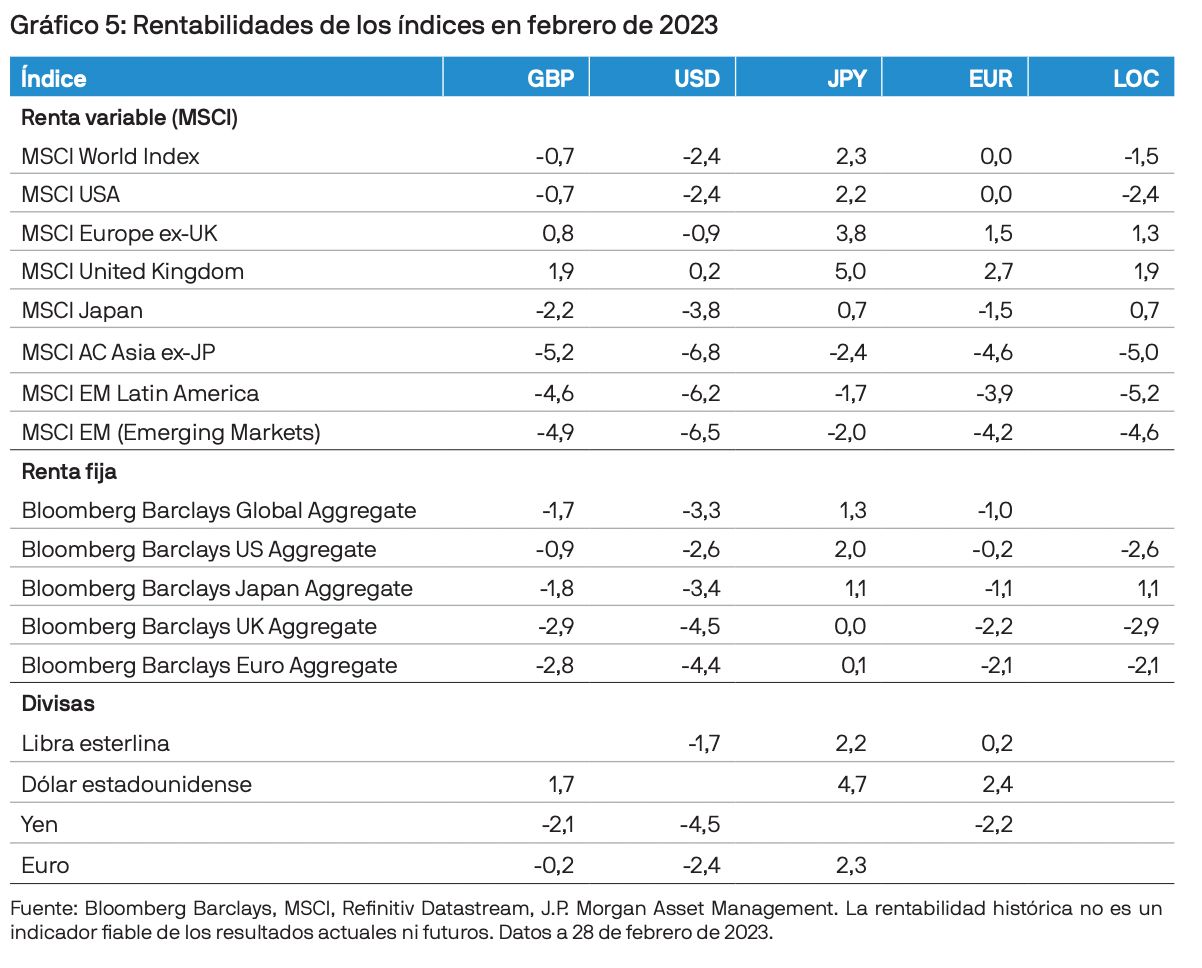

Después de un buen comienzo de año, gracias al descenso de la inflación y a la confianza en que pronto se pondrá fin al ciclo global de ajuste monetario, los fuertes datos económicos de febrero, han provocado una subida de las tires y una caída de los mercados de renta variable. El Global Aggregate Bond Index cayó un 3,3% durante el mes, que ha contrarrestado gran parte de las rentabilidades positivas obtenidas en enero. Por su parte, la renta variable de los mercados desarrollados ha caído un 2,4%.

De los datos económicos puede deducirse que no nos espera una recesión inminente, por lo que los inversores han tenido que reconsiderar cuándo llegará el fin de las subidas de tipos de interés y a qué ritmo podrán empezar a recortarse más adelante, ya que la vuelta al objetivo de inflación podría llevar más tiempo de lo que se esperaba en un principio.

Podría pensarse que unos datos económicos tan sólidos como los actuales serían favorables para la renta variable, pero quedó claro que los mercados de renta variable esperaban recortes de tipos y les afectó más el retraso en la relajación de las políticas monetarias que la buena noticia del retraso de una potencial recesión.

Tanto el Banco Central Europeo (BCE) como el Banco de Inglaterra (BdI) y la Reserva Federal (la Fed) anunciaron nuevas subidas de tipos al inicio del mes, en línea con las expectativas. De sus comunicados se desprende, con algunos matices, que la inflación sigue en niveles demasiado altos pese a su caída reciente, y que todavía quedan medidas por implementar.

Entre los buenos datos económicos que ha dejado el mes cabe citar los de los mercados laborales, que han mantenido su solidez. Además, las tasas de desempleo han vuelto a niveles prepandémicos en muchas economías. Los resultados preliminares de las encuestas empresariales del índice de directores de compras (PMI) de febrero también reflejan una mejora de las perspectivas económicas en los principales mercados desarrollados. Según estas encuestas, tanto Estados Unidos como Reino Unido se situaron por encima de los 50 puntos y entraron en territorio expansivo. Asimismo, la zona euro siguió en territorio positivo. En lo que respecta a los datos laborales, las tres regiones también se situaron por encima de los 50 puntos, lo que corrobora que el mercado laboral sigue ajustado, especialmente en el sector de los servicios.

Los precios del gas en Europa han caído a los 50 EUR por megavatio hora, lo que representa un descenso del 40% en lo que llevamos de año y un 84% por debajo del máximo de 2022. Esta caída ha venido motivada por el nivel de almacenamiento de gas, que sigue por encima de lo normal para esta época del año, pese a la falta de suministro de gas ruso. El abaratamiento de la energía está incentivando una mejora del sentimiento de los consumidores y las empresas, y ha contribuido al buen comportamiento de la renta variable europea.

Por su parte, China ha dejado la pandemia atrás, y la reapertura de su economía está generando un fuerte repunte de la actividad, que previsiblemente tendrá efectos positivos tanto a nivel interno como sobre sus socios comerciales en Asia y Europa.

EE. UU.

A inicios de febrero, la Fed acordó por unanimidad una subida de tipos de 25 puntos básicos (pb) al 4,75%, pero emitieron un comunicado de tono moderado. A mediados de mes, sin embargo, el presidente Powell advirtió que el proceso de desinflación tenía visos de alargarse, y que probablemente sería necesario seguir subiendo los tipos, especialmente si los datos macroeconómicos continúan siendo más sólidos de lo esperado.

Los datos de la inflación en enero han respaldado sus palabras. El índice de precios de consumo (IPC) ha subido a una tasa interanual del 6,4% (en términos generales) y del 5,6% (en términos subyacentes), por lo que sigue ligeramente por encima de lo esperado, aunque represente una bajada con respecto a los meses anteriores. Estos datos nos recuerdan que el proceso de recuperación de un nivel normal de inflación podría presentar altibajos. Los costes de la vivienda han seguido siendo el segmento que más ha pesado en el IPC.

A su vez, los datos del mercado laboral para enero han sido mucho mejores de lo anticipado, en términos de aumento de contrataciones ajustado estacionalmente. Los datos del sector minorista también han mostrado un carácter sorprendentemente alcista en enero, ya que representan una subida intermensual del 3,0%.

Reino Unido

Como era de prever, el BdI subió los tipos de interés en 50 pb a principios de febrero, por lo que el tipo de referencia se situó en el 4,0%. Sin embargo, esta subida vino acompañada de un comunicado de tono moderado, en el que Andrew Bailey, el gobernador del banco, declaraba que la inflación había cambiado de tendencia. Tanto la inflación general como la subyacente bajaron al 10,1% y al 5,8%, respectivamente, pero siguieron altas.

A pesar de que el PIB cayó un 0,5% en diciembre y se adentró en territorio negativo, y de otros signos de moderación económica, la tasa de desempleo se ha mantenido en el 3,7%, por lo que sigue estable. Asimismo, los salarios han crecido un nada desdeñable 6,7% en términos interanuales.

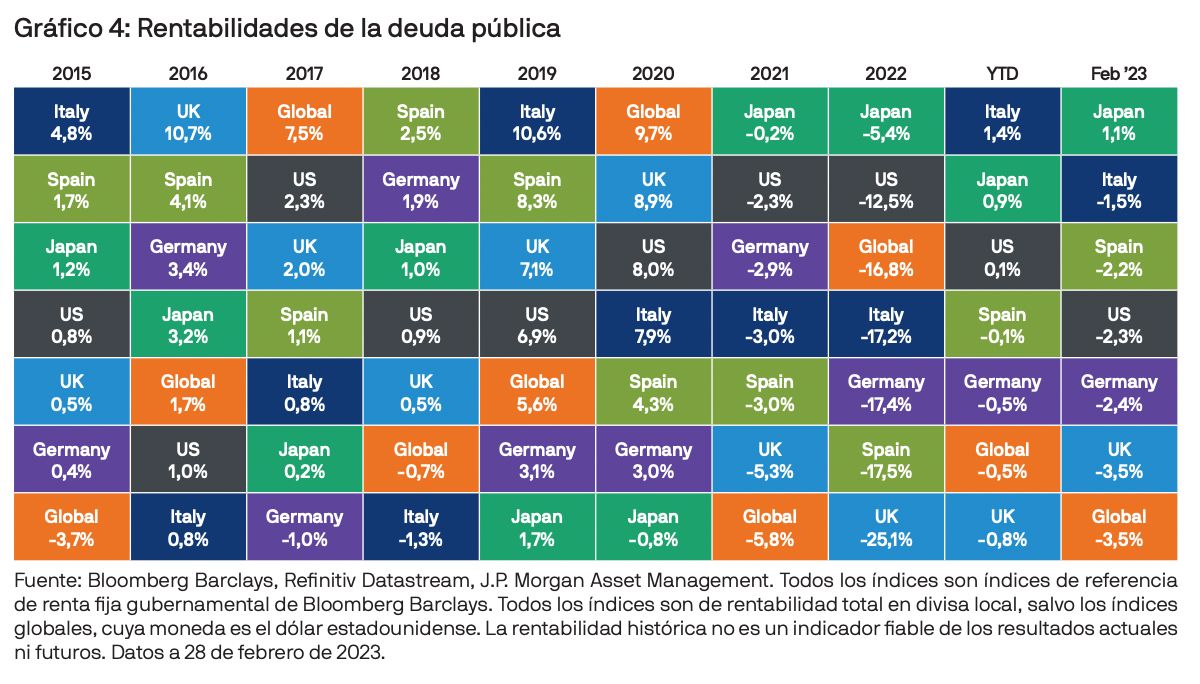

La mejora significativa de los PMI y el repunte de la confianza de los consumidores han contribuido a generar optimismo en torno a las perspectivas económicas a nivel global, por lo que los bancos centrales tienen más margen para seguir subiendo los tipos. La deuda pública del Reino Unido ha caído un 3,5% en febrero.

La economía británica, sin embargo, está más expuesta a las subidas de tipos que otros países, ya que sus tipos fijos para hipotecas vencen antes que la mayoría de países europeos y que Estados Unidos.

Europa

En febrero, el BCE ha subido los tipos de interés 50 pb, hasta llegar al 2,5%. Este dato confirma que el banco tiene la intención de seguir aplicando subidas significativas a un ritmo constante y que mantendrá los tipos en niveles lo suficientemente restrictivos hasta alcanzar eventualmente el objetivo de inflación del 2%. A pesar de que la reducción de los precios de la energía ha tenido como consecuencia la bajada de la inflación general, Christine Lagarde, la presidenta del BCE, sigue preocupada por la inflación subyacente y ha manifestado enérgicamente su intención de subir los tipos otro medio punto en marzo.

La inflación general de la zona del euro cayó en enero al 8,5%, pero la subyacente quedó anclada en el 5,2%. A pesar de la agresiva postura del banco, los mercados esperan que los tipos de interés asciendan al 3,9% hacia finales de año.

El precio de la luz ha seguido cayendo a lo largo del mes, con los consecuentes efectos positivos para los hogares y empresas. La confianza de los consumidores ha resurgido desde los mínimos extremos que se registraron a finales de 2022, y respalda un posible repunte del consumo en los próximos meses. Algunos sectores manufactureros con un gran consumo de energía también han reactivado su producción, después de haberla suspendido en los comienzos de la crisis energética.

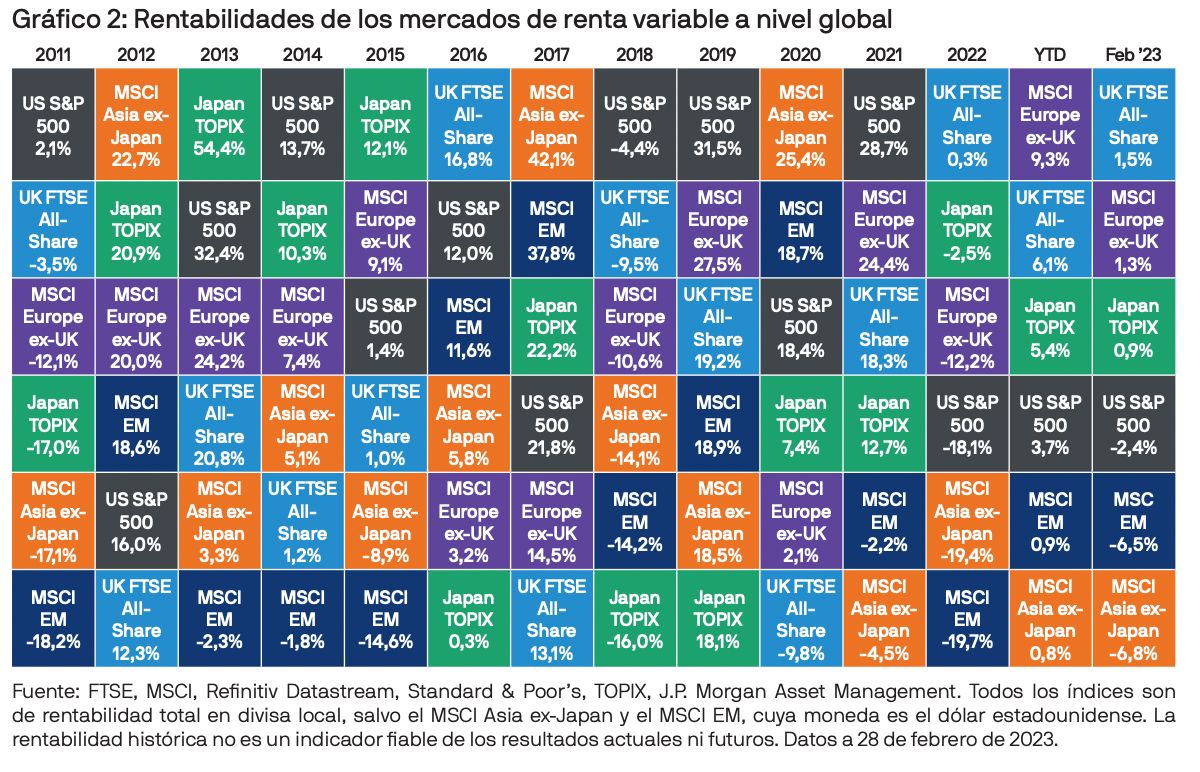

A la luz de los datos recientes, que apuntan a que es menos probable que la región se hunda en una recesión, los mercados de renta variable europeos han sido de los que mejor se han comportado; el MSCI Europe ex-UK ha subido un 9,3% en lo que llevamos de año, y ciertos bancos europeos han repuntado, creciendo un 40% desde los mínimos de octubre de 2022.

La Comisión Europea ha anunciado el Plan Industrial del Pacto Verde, que se basa en el Pacto Verde Europeo y se centra en crear un entorno más propicio para el aumento de la capacidad de fabricación en la UE de tecnologías y productos respetuosos con el medioambiente. Asimismo, se ha acordado prohibir la venta de vehículos con motor de combustión a partir de 2035.

Con estas iniciativas, la Unión Europea refuerza su compromiso de acelerar la transición energética. De igual modo, la emisión de bonos verdes para financiar proyectos a un menor coste o la aplicación de primas verdes (greenium) podrían aportar fondos a varias inversiones relacionadas con el cambio climático, ya que hay una elevada demanda de instrumentos de este tipo. Para obtener más información al respecto, le recomendamos que consulte nuestro reciente artículo de la serie En la mente de los inversore, “Bonos verdes: cuando buscar el bien común es compatible con obtener rentabilidad en renta fija”

China

Ahora que China ha dejado atrás la pandemia y comienza su reapertura, el aumento del consumo podría dar pie a una rápida recuperación. En este sentido, se espera que los ahorros acumulados durante el confinamiento estimulen dicho consumo. Por ahora, la recuperación económica se está apoyando principalmente en el sector de los servicios, como muestra el índice PMI del sector de los servicios de Caixin, que ha registrado una significativa subida desde los 48 puntos hasta los 52,9 puntos.

La renta variable china cayó un 9,9% durante el mes. La escalada de tensiones en el ámbito geopolítico provocó que los inversores cerraran posiciones para aprovechar una revalorización general del 35,5% tras los mínimos de octubre. Sin embargo, los resultados siguen siendo un 47,5% inferiores a los máximos de 2021, y podrían beneficiarse de una recuperación económica más fuerte de lo esperado. Para obtener más información al respecto, le recomendamos que consulte nuestro reciente artículo de la serie En la mente de los inversores, “El ciclo económico en China alcanza su punto más bajo”.

Conclusión

La mejora de la coyuntura económica global a corto plazo en febrero ha llevado a los mercados a descontar la posibilidad de que los bancos centrales mantengan los tipos altos durante más tiempo, a fin de acercar la inflación al objetivo. En consecuencia, ha sido un mes malo para la renta fija y para la renta variable.

Es posible que se incremente la volatilidad por culpa de la persistente incertidumbre en torno a las tendencias inflacionarias y los tipos de interés. Sin embargo, que las valoraciones de la renta variable sean inferiores a las de los primeros meses de 2022 tiene un lado positivo, ya que los mercados pueden ser menos vulnerables a los riesgos y resistir mejor la posibilidad de entrar en una recesión, o la de que se rebajen las previsiones de beneficios empresariales o de que suban los tipos de interés. Asimismo, la bajada de los precios del gas y la reapertura de China constituyen dos mejoras fundamentales con respecto a octubre, y probablemente justifican que las acciones estén más altas que en dicho periodo, incluso aunque los recortes de tipos finalmente vayan a darse después de lo que anticipaba el mercado en enero.

Cabe añadir que los mercados suelen tener una visión largoplacista, por lo que si la inflación sigue bajando sería posible que los bancos centrales pusieran fin a sus políticas de ajuste monetario y recorten los tipos, lo que beneficiaría a la renta fija y, quizá, también a la renta variable.

Las estrategias diversificadas y equilibradas son la clave para construir carteras más sólidas, especialmente después de que los mercados de renta fija hayan recuperado sus características tradicionales de proporcionar rentas y actuar como buena cobertura potencial contra los riesgos de recesión. Para obtener más información sobre el valor que los bonos pueden aportar a las carteras de inversión, le recomendamos que consulte nuestro reciente artículo de la serie En la mente de los inversores, “Cinco gráficos para explicar por qué la renta fija merece un lugar en una cartera multiactivo.”

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II/MiFIR), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Tiene carácter educativo y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Asimismo, los usuarios deben evaluar de manera independiente las consecuencia legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus propios objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de privacidad para EMEA www.jpmorgan.com/emea-privacy-policy. Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas la provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau (Financial Instruments Firm) No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades de la Commonwealth (Corporations Act) de 2001. En el resto de los mercados de APAC, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda. Copyright 2023 JPMorgan Chase & Co. Todos los derechos reservados. LV–JPM54136 | 03/23 | ES | 0903c02a81fb9235