Resumen mensual de mercados: Informe de mercados en febrero de 2024

Natasha May, Global Market Analyst

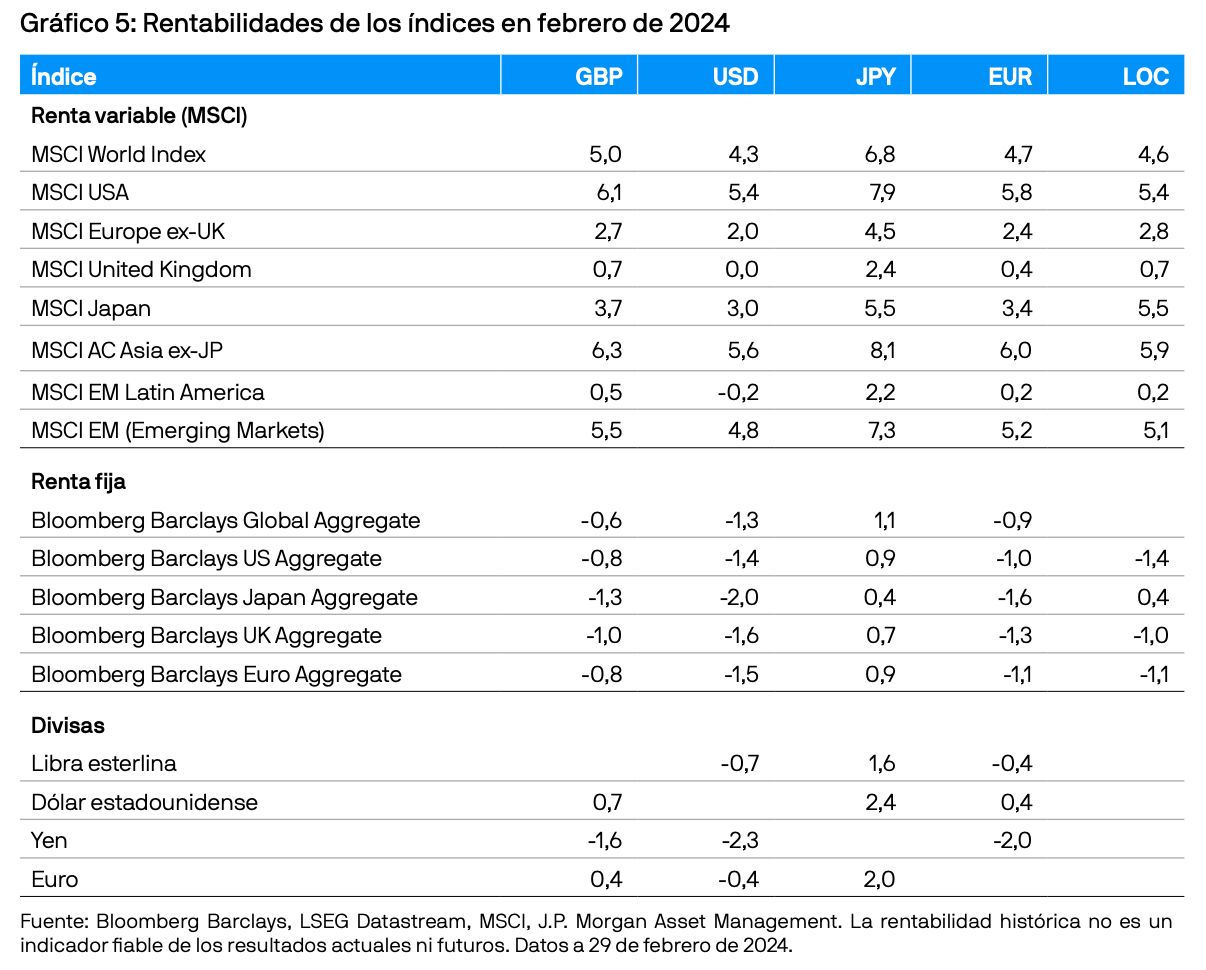

Febrero fue un mes bastante bueno para los mercados de renta variable, ya que tanto la resiliencia de los datos económicos como la relativa solidez de los informes de beneficios empresariales contribuyeron a las ganancias del año en curso. Por el contrario, la renta fija registró pérdidas generalizadas y el Bloomberg Global Aggregate Index retrocedió un 1,3% durante el periodo.

En la renta variable, los mercados emergentes tuvieron un buen comportamiento y avanzaron un 4,8% en febrero, principalmente gracias al repunte de China. Dentro de los mercados desarrollados, Japón siguió comportándose mejor que el resto de los países, y el Nikkei 225 Index alcanzó su primer nuevo máximo histórico en más de 30 años. Por su parte, las bolsas británicas lideraron las pérdidas.

La renta fija experimentó dificultades en febrero, debido a que los inversores siguieron retrasando las previsiones de bajadas de tipos para 2024, lo que hizo que los bonos del Tesoro estadounidense cayesen un 1,3% en el mes. Los mercados de bonos high yield, menos sensibles a los tipos de interés, se comportaron mejor que el resto y en el caso de Europa registraron un ligero avance del 0,4%.

Las materias primas retrocedieron, como reflejó la caída del 1,5% del Bloomberg Commodity Index en febrero, en un contexto de bajada continuada de los precios agrícolas y del gas. Los fondos de inversión inmobiliaria (REIT) descendieron un 0,1%, ya que la probabilidad de que se demoren los recortes de tipos contrarrestó el optimismo generado por los buenos datos de actividad.

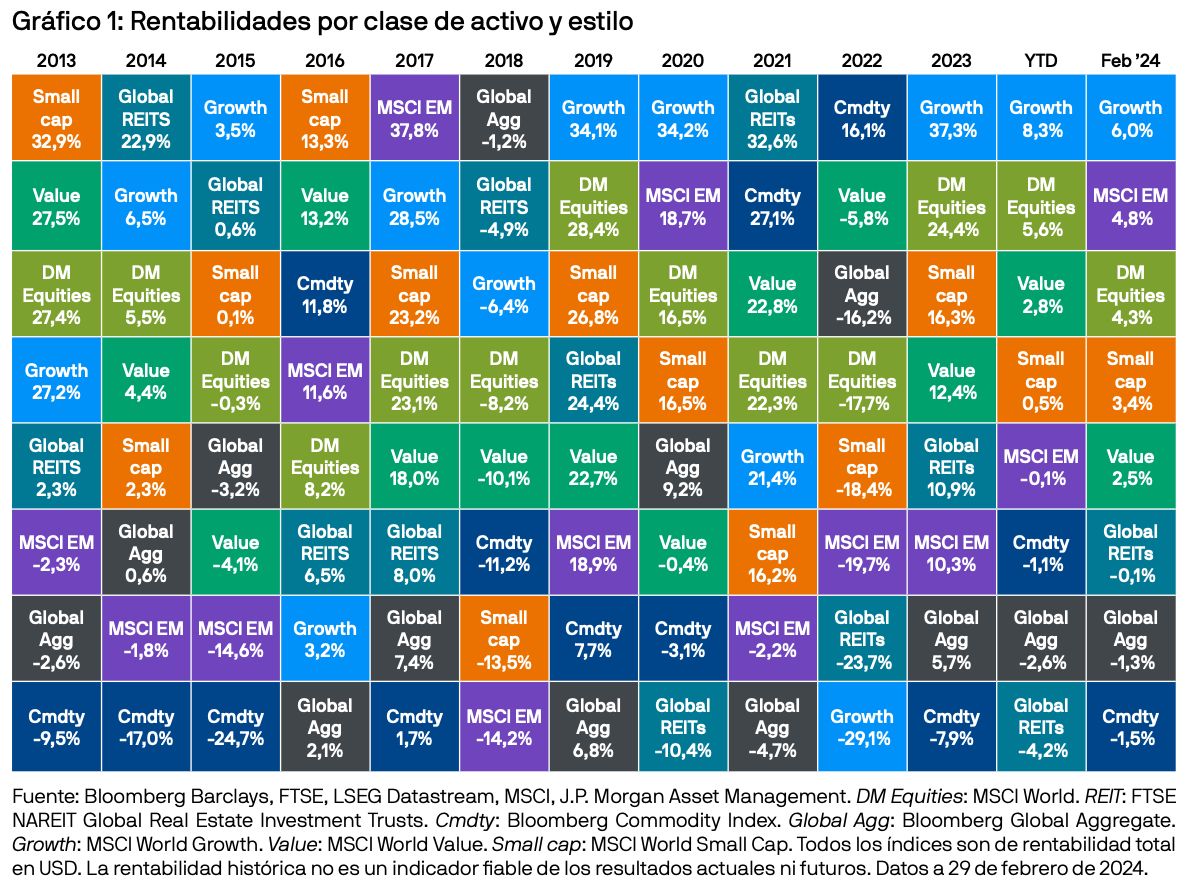

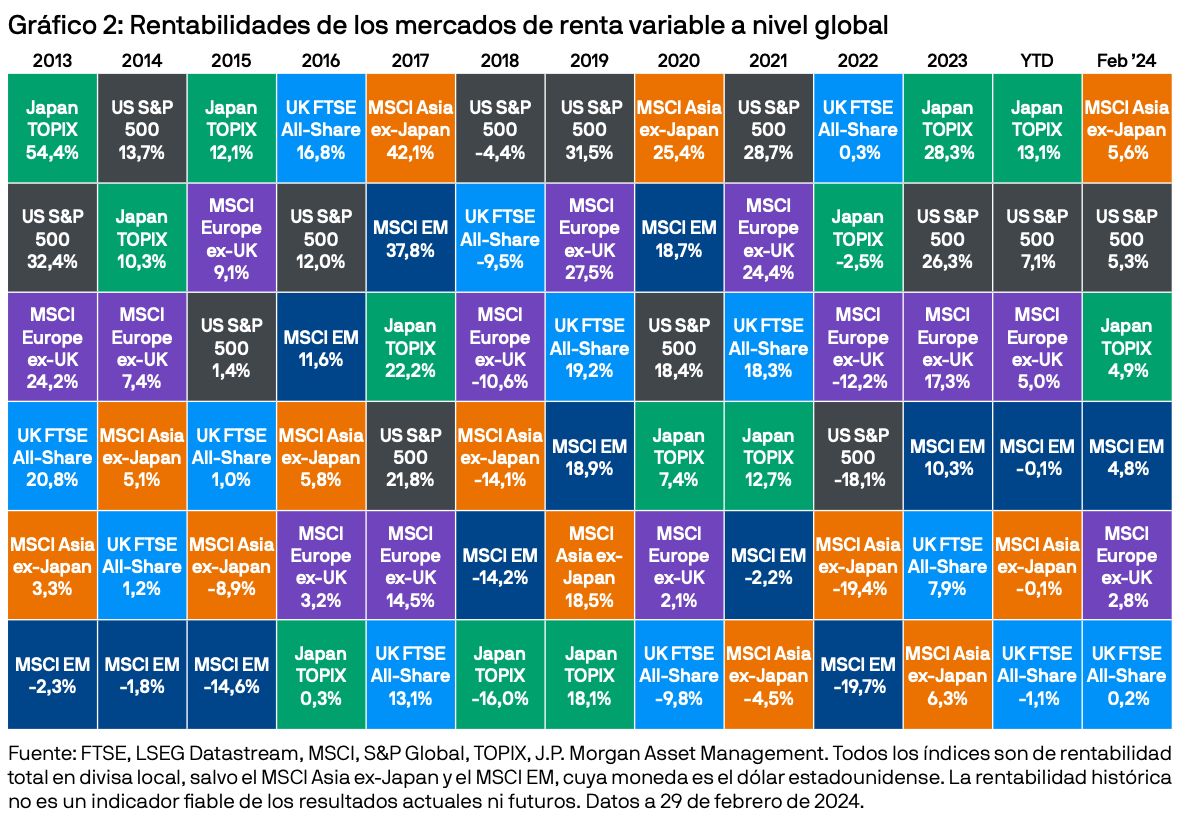

Renta variable

La temporada de resultados continuó con la publicación de los informes de beneficios de cinco de los «siete magníficos» para el trimestre anterior. Las grandes tecnológicas estadounidenses cumplieron o superaron las expectativas, por lo que el S&P 500 subió un 5,3% en el mes. Después de que más del 90% de las empresas del índice hayan dado a conocer sus resultados, casi tres cuartas partes han batido las expectativas de beneficios de los analistas. Además, los datos económicos han seguido siendo sólidos y han ido acompañados de una expansión de la actividad en febrero, reflejada en el índice de directores de compras (PMI) compuesto, y de la creación de 353.000 nuevos empleos en EE. UU. en enero.

Las bolsas europeas se comportaron peor que el resto de las regiones durante el mes: el tímido avance del 2,8% del MSCI Europe ex-UK contrastó con la subida de los mercados desarrollados del 4,3% del MSCI World Index. Nada compensó el mal comportamiento, ni siquiera la subida del PMI compuesto de la zona euro a 48,9 puntos en febrero, que no solo fue superior a lo previsto sino que sugirió que la peor parte de la desaceleración del crecimiento europeo podría haber quedado atrás.

La renta variable británica también tuvo un mal comportamiento, con una caída del 1,1% en 2024, después de que el PIB del cuarto trimestre descendiera un 0,3% y revelase que el país entró en recesión técnica el año pasado. Además, los recientes informes de resultados de las empresas británicas fueron ligeramente decepcionantes, lo que llevó a los analistas a rebajar sus previsiones de crecimiento de los beneficios en 2024 a un 4,7% interanual.

El Japanese TOPIX Index subió un 4,9% en el mes, pese a que el PIB del 4T24 fue inferior a lo esperado (-0,1% intertrimestral) y colocó a Japón en recesión técnica en la segunda mitad de 2023. Dada la orientación exportadora de las bolsas niponas, es probable que la debilidad adicional del yen —que cayó un 2,3% frente al dólar estadounidense en febrero— haya favorecido el avance del mercado bursátil japonés.

A principios de mes, los mercados de renta variable chinos registraron mínimos en cinco años. Sin embargo, la actividad mejoró durante las vacaciones del Año Nuevo chino y el Gobierno anunció una serie de medidas de apoyo, entre ellas una rebaja de la tasa prime de préstamos a cinco años (que sirve de referencia para los tipos hipotecarios), restricciones sobre las ventas en corto y compras de acciones por parte de empresas de inversión estatales. En este contexto favorable, el MSCI China Index avanzó un 8,6% en febrero.

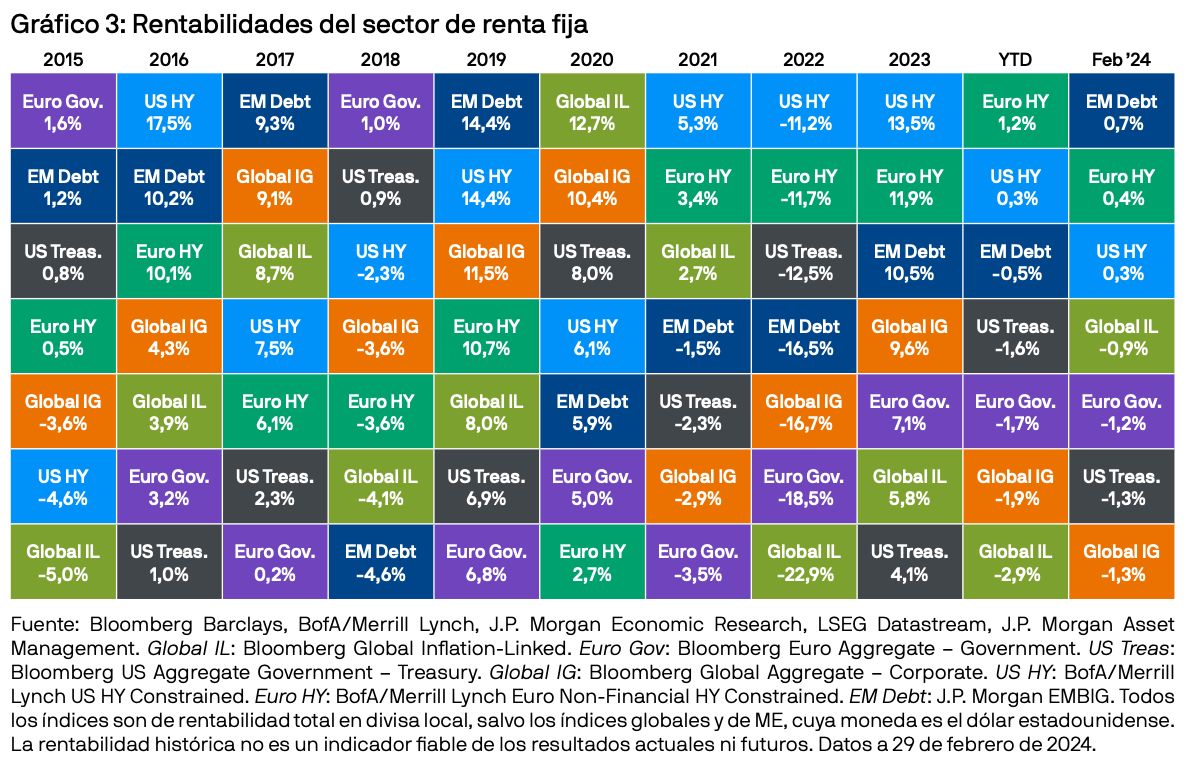

Renta fija

En enero, la inflación en EE. UU. fue superior a la esperada y la inflación general se situó en el 3,1% interanual, lo que redujo las previsiones de los inversores de más bajadas de tipos por parte de la Reserva Federal en 2024. Este contexto ejerció presión sobre los bonos del Tesoro estadounidense, que retrocedieron un 1,3% durante el mes.

En el Reino Unido, el dato de crecimiento total de los salarios se redujo menos de lo anticipado en diciembre, ya que los beneficios totales (incluyendo los bonuses) se ampliaron a un ritmo del 5,8% interanual. Puesto que este aumento de las presiones salariales sugiere que la inflación podría ser más persistente de lo que se preveía, los inversores volvieron a moderar sus previsiones de bajadas de tipos por parte del Banco de Inglaterra. Este entorno resultó negativo para los gilts, que actualmente acumulan pérdidas del 3,6% en el año en curso.

En la zona euro, los bonos gubernamentales tuvieron un comportamiento similar durante el mes, y el bund retrocedió un 1,4%. Sin embargo, los signos de recuperación de la economía de la región contribuyeron a que los diferenciales entre la deuda pública italiana y la alemana se estrechasen.

Dentro del crédito, los índices del high yield —menos sensibles a los tipos de interés— se comportaron mejor que los bonos investment grade. Actualmente, el Bloomberg Global Aggregate Corporate Index, que mide el comportamiento de la renta fija Investment grade de los mercados desarrollados, marca un retroceso del 1,9% en 2024. Por el contrario, mientras que el high yield en EE. UU. ha subido un 0,3% en los primeros dos meses de 2024, en Europa ha generado una rentabilidad del 1,2% durante el mismo periodo.

Conclusión

En febrero, la renta variable se ha beneficiado de la fortaleza de la economía estadounidense, así como de las señales de repunte de la actividad en Europa. Esta resiliencia económica, sumada a los signos de que las presiones inflacionarias no han desaparecido por completo, sugiere que es probable que los bancos centrales permanezcan a la espera durante algo más de tiempo. Sin embargo, la menor probabilidad de bajadas de tipos a corto plazo perjudicó a los mercados de renta fija. En cualquier caso, creemos que la renta fija core sigue ofreciendo rentas atractivas y diversificación en el actual contexto de desaceleración económica. En renta variable, las expectativas de que los beneficios sigan siendo altos implican que el enfoque más prudente consiste en concentrarse en empresas de calidad con balances sólidos.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/ emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2024 JPMorgan Chase & Co. Todos los derechos reservados.