Resumen mensual de mercados: Informe de mercados en noviembre de 2022

A lo largo del mes, la renta variable global siguió recuperándose de los mínimos de octubre. Mientras que las bolsas de los mercados desarrollados avanzaron un 7%, las de los emergentes repuntaron en aproximadamente un 15%. Los mercados de bonos también vivieron un buen mes en el que las tires retrocedieron significativamente en EE. UU. y Europa, provocando con ello un repunte del 4,7% en el Global Aggregate Bond Index.

A principios de noviembre, la persistente inflación y el tensionamiento adicional de las políticas monetarias se convirtieron en las principales preocupaciones de los inversores. Los bancos centrales aplicaron de hecho otra ronda de subidas de tipos pronunciadas. En el caso de la Reserva Federal estadounidense (Fed) y el Banco de Inglaterra (BdI) los incrementos fueron de 75 pb y dejaron los tipos en el 4,0% y el 3,0%, respectivamente. Sin embargo, pese a los obstáculos generados por este endurecimiento de la política monetaria, la confianza de los inversores mejoró significativamente tras la publicación de los datos de inflación de octubre en EE. UU. El incremento interanual (a/a) del 7,7% fue inferior a las expectativas del consenso, lo que alimentó las esperanzas del mercado de que la inflación pudiera haber tocado ya techo en el país y ser menos persistente de lo que se temió inicialmente. La idea de que el descenso en la inflación pudiese poner fin al ciclo de subida de tipos en un horizonte no muy lejano imprimió impulso tanto las acciones como a los bonos.

En China, los responsables políticos flexibilizaron parcialmente las medidas de control frente a la pandemia y redoblaron sus esfuerzos por vacunar a una mayor parte de la población anciana, lo cual reavivó la esperanza de que el país pudiera estar avanzando paulatinamente hacia el final de su política «cero COVID». No obstante, aunque el anuncio de su total cancelación no parece inminente, suscitó un cambio de tendencia en el comportamiento de la renta variable asiática y de mercados emergentes en noviembre. Una recuperación sólida de la demanda en China no solo sería beneficiosa para el propio país, sino también para sus principales socios comerciales en la región.

Fuente: Bloomberg Barclays, FTSE, MSCI, Refinitiv Datastream, J.P. Morgan Asset Management. DM Equities: MSCI World. REIT: FTSE NAREIT Global Real Estate Investment Trusts. Cmdty: Bloomberg Commodity Index. Global Agg: Barclays Global Aggregate. Growth: MSCI World Growth. Value: MSCI World Value. Small cap: MSCI World Small Cap. Todos los índices son de rentabilidad total en USD. La rentabilidad histórica no es un indicador fiable de los resultados actuales ni futuros. Datos a 30 de noviembre de 2022.

EE. UU.

En EE. UU., los datos macro continúan revelando resiliencia en la economía. Las ventas minoristas fueron mejores de lo previsto durante el mes y crecieron un 1,3% en comparación con el anterior. No obstante, seguimos observando una amplia brecha entre la confianza de los consumidores —que es altamente negativa— y su comportamiento real, ya que actualmente los ahorros excedentes y un mercado laboral resiliente parecen prevalecer frente a la creciente preocupación por la pérdida de poder adquisitivo de los consumidores. En octubre, la tasa de desempleo subió ligeramente hasta el 3,7% y las solicitudes de renovación de la prestación por desempleo aumentaron, aunque de forma moderada.

Sin embargo, la caída en la actividad inmobiliaria resulta preocupante. Las nuevas viviendas, que en abril superaron los 1,8 millones de unidades (anualizadas) por primera vez desde 2006, cayeron hasta los 1,425 millones en octubre. Por su parte, las ventas de viviendas existentes registraron un descenso adicional durante dicho mes. El fuerte incremento en el tipo hipotecario fijo a 30 años a lo largo de 2022 está dificultando el acceso a la vivienda hasta niveles que no se veían desde 2006.

La inflación retrocedió ligeramente en octubre. Los precios de los materiales y los automóviles bajaron gracias a la paulatina corrección de las perturbaciones en las cadenas de suministro. Sin embargo, la inflación de los alimentos, los servicios y la vivienda fue más persistente. De cara al futuro, prevemos que la inflación seguirá suavizándose conforme el panorama de crecimiento global se debilita. En este contexto, el S&P 500 repuntó un 5,6% y la tir de los bonos del Tesoro estadounidense se situó en el 2,7%.

Fuente: FTSE, MSCI, Refinitiv Datastream, Standard & Poor’s, TOPIX, J.P. Morgan Asset Management. Todos los índices son de rentabilidad total en divisa local, salvo el MSCI Asia ex-Japan y el MSCI EM, cuya moneda es el dólar estadounidense. La rentabilidad histórica no es un indicador fiable de los resultados actuales ni futuros. Datos a 30 de noviembre de 2022.

Europa

En octubre, el IPC (índice de precios al consumo) de la zona euro avanzó hasta un nuevo máximo del 10,6% a/a con los precios de los alimentos y la energía como principales motores. Los efectos de la crisis energética y la transferencia retardada de la subida de costes a los clientes finales siguen dejándose sentir en Europa. Solo en octubre, los precios de la energía en Italia avanzaron un 24,1% m/m, realizando así una importante contribución al dato de inflación de la región. Sin embargo, aparecieron también algunas noticias positivas en el frente de la inflación. En Alemania, los precios a los productores registraron un retroceso del 4,2%, que representó la primera caída mensual desde mayo de 2000 y el primer signo de relajación en las presiones inflacionarias derivadas de los costes de producción. El dato preliminar del IPC en la zona euro en noviembre reveló también un ligero descenso de la inflación hasta el 10% a/a.

En las últimas semanas, el riesgo de que los inventarios de gas en Europa se agoten este invierno se ha reducido gracias a unas temperaturas relativamente suaves y a la caída en la demanda. Al final del mes, las reservas se encuentran al 93% de capacidad.

Los indicadores de actividad en la zona euro sorprendieron al alza en noviembre. El índice de directores de compras (PMI) compuesto de la región mejoró ligeramente de los 47,3 puntos previos hasta los 47,8 y la confianza de los consumidores se recuperó desde niveles muy bajos. En este entorno, la renta variable europea repuntó en un 6,9% y la tir de la deuda pública de la zona euro se situó en el 2,4%.

En el Reino Unido, la inflación general alcanzó el 11,1% a/a en octubre debido a las subidas de precios de los alimentos y al encarecimiento de las facturas de luz y gas. Por su parte, la inflación subyacente se mantuvo estable en el 6,5% a/a. Al igual que sucedió en la zona euro, la actividad económica británica mejoró al repuntar desde cifras muy bajas. Las ventas minoristas crecieron en un 0,6% m/m —frente al -1,5% m/m de septiembre— y la confianza de los consumidores se recuperó ligeramente hasta los -44 puntos, nivel que sigue estando, no obstante, por debajo de los mínimos de ciclos previos. Sin embargo, es probable que el gasto de los consumidores siga sometido a presiones en el futuro inmediato dada la contracción en los ingresos. Según estimaciones de la Oficina de Responsabilidad Presupuestaria del Reino Unido (OBR), las rentas de los hogares se reducirán en un 7% de aquí a abril 2024, incluso teniendo en cuenta el efecto de los 100.000 millones de GBP en ayudas del Gobierno británico. La OBR prevé además una caída del 1,5% en el PIB durante 2023. Pese a estos datos negativos, el FTSE All-Share repuntó un 7,1% y los gilts registraron una tir del 3%.

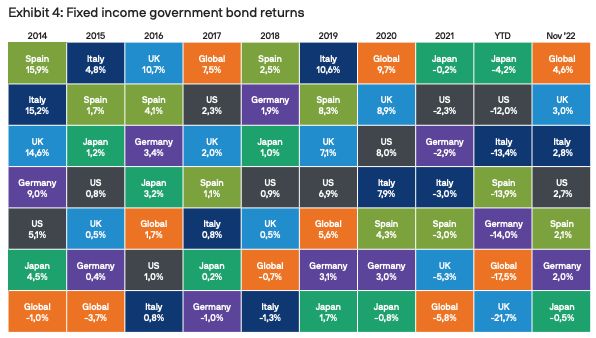

Fuente: Bloomberg Barclays, BofA/Merrill Lynch, J.P. Morgan Economic Research, Refinitiv Datastream, J.P. Morgan Asset Management. Global IL: Barclays Global Inflation-Linked. Euro Gov: Barclays Euro Aggregate Government. US Treas: Barclays US Aggregate Government- Treasury. Global IG: Barclays Global Aggregate – Corporates. US HY: BofA/Merrill Lynch US HY Constrained. Euro HY: BofA/Merrill Lynch Euro Non-Financial HY Constrained. EM Debt: J.P. Morgan EMBIG. Todos los índices son de rentabilidad total en divisa local, salvo los índices globales y de ME, cuya moneda es el USD. La rentabilidad histórica no es un indicador fiable de los resultados actuales ni futuros. Datos a 30 de noviembre de 2022.

China

El 11 de noviembre, las autoridades chinas anunciaron 20 medidas para relajar las restricciones para la contención de la COVID-19, entre ellas un acortamiento del periodo de cuarentena de diez a ocho días y la exclusión de los contactos secundarios de los confinamientos selectivos. Pese a la implantación de medidas adicionales hacia el final del mes, los mercados de renta variable asiáticos reaccionaron muy positivamente a la intensificación de los esfuerzos gubernamentales por vacunar a más población anciana y a las expectativas de políticas menos restrictivas en el futuro.

De hecho, los datos económicos de China sorprendieron mayoritariamente al alza y tanto el PMI compuesto —que se situó en 48,3 puntos— como las importaciones y las ventas minoristas —que registraron un 0,7% a/a y un -0,5% a/a, respectivamente— fueron más débiles de lo previsto y siguieron señalando una ralentización del crecimiento. La política monetaria también se suavizó y se destinaron ayudas a respaldar al sector inmobiliario. En este contexto, la renta variable asiática repuntó un 18,8% durante el mes.

Fuente: Bloomberg Barclays, Refinitiv Datastream, J.P. Morgan Asset Management. Todos los índices son índices de referencia de renta fija gubernamental de Bloomberg Barclays. Todos los índices son de rentabilidad total en divisa local, salvo los índices globales, cuya moneda es el USD. La rentabilidad histórica no es un indicador fiable de los resultados actuales ni futuros. Datos a 30 de noviembre de 2022.

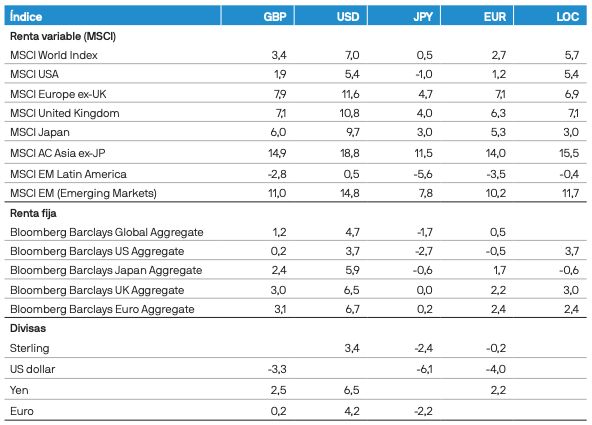

Gráfico 5: Rentabilidades de los índices en noviembre de 2022

Conclusión

Conforme nos adentramos en el último mes de 2022, tanto la renta fija como la renta variable han conseguido recuperar parte de las importantes pérdidas que sufrieron durante los primeros nueve meses del año. En nuestra publicación Perspectivas de inversión para 2023, «Mal año para la economía, buen año para los mercados», analizamos tres escenarios y su posible impacto sobre las clases de activos. Nuestro escenario central prevé que los mercados desarrollados entrarán en una leve recesión en 2023 como consecuencia de las condiciones financieras más restrictivas, las políticas fiscales menos favorables en EE. UU. y la pérdida de poder adquisitivo en los hogares. Pese a permanecer por encima de los objetivos de los bancos centrales, la inflación debería empezar a moderarse conforme la economía se ralentiza, el mercado laboral se debilita y las presiones sobre las cadenas de suministro continúan suavizándose. En este escenario, creemos que el comportamiento de los mercados en noviembre —en el que tanto la renta variable como la renta fija han proporcionado rentabilidades positivas a los inversores— podría replicarse durante 2023.

Tilmann Galler,

Estratega global de mercados

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación. Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy). Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2022 JPMorgan Chase & Co. Todos los derechos reservados.

LV–JPM53997 | 12/22 | ES | 0903c02a81fb9235