Resumen mensual de mercados: Informe de mercados en octubre de 2022

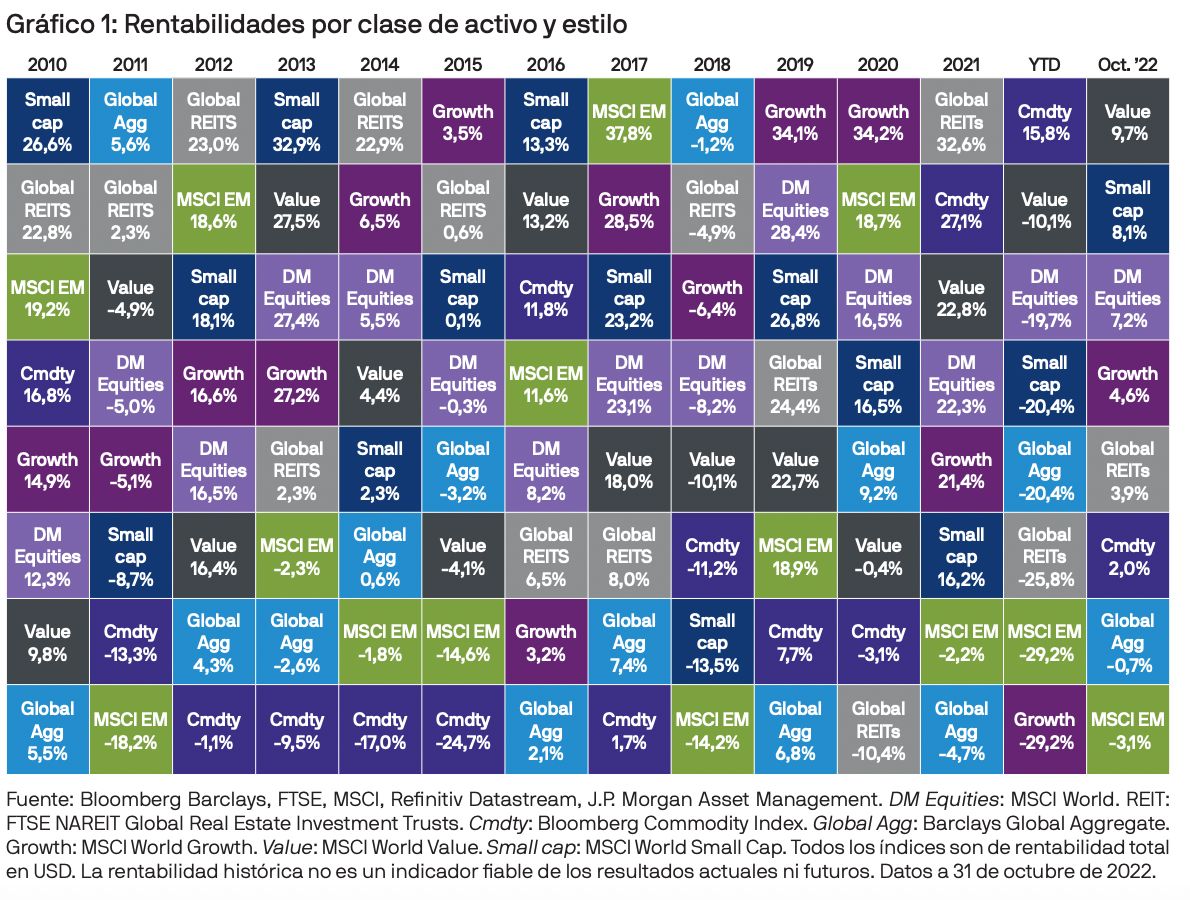

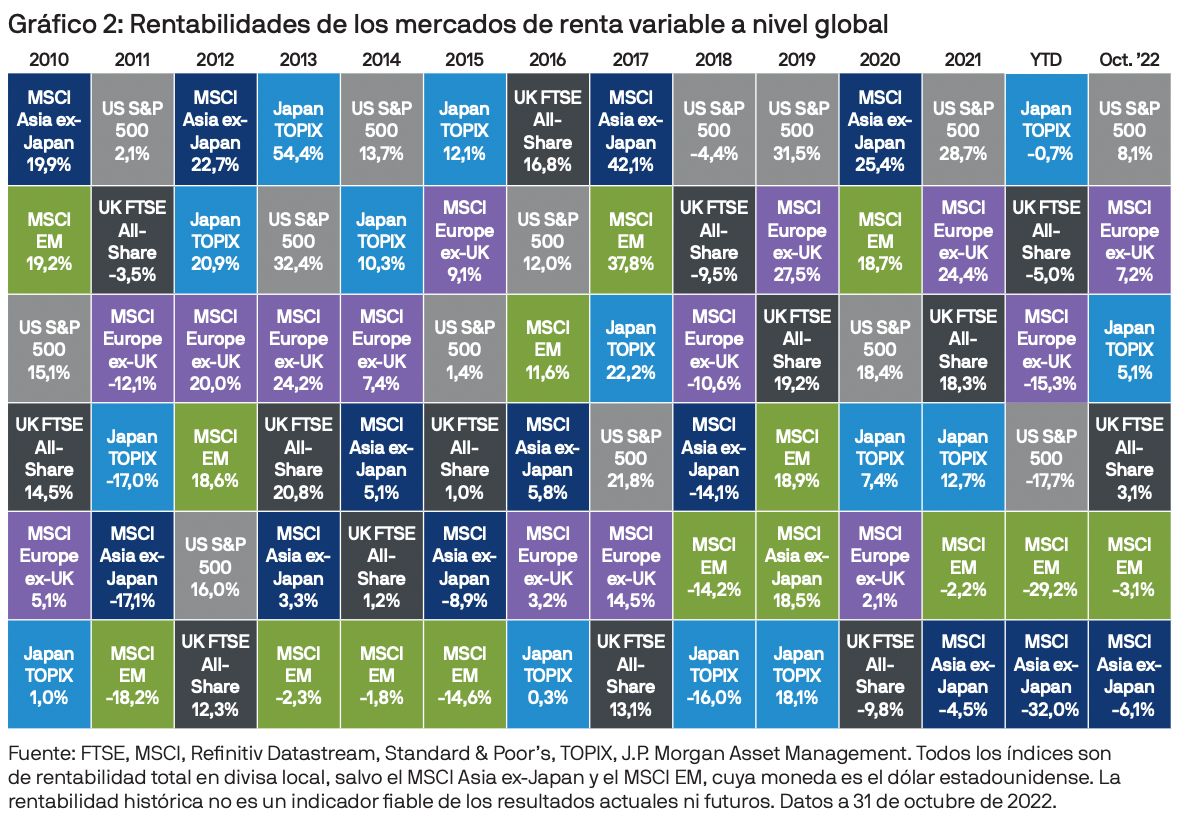

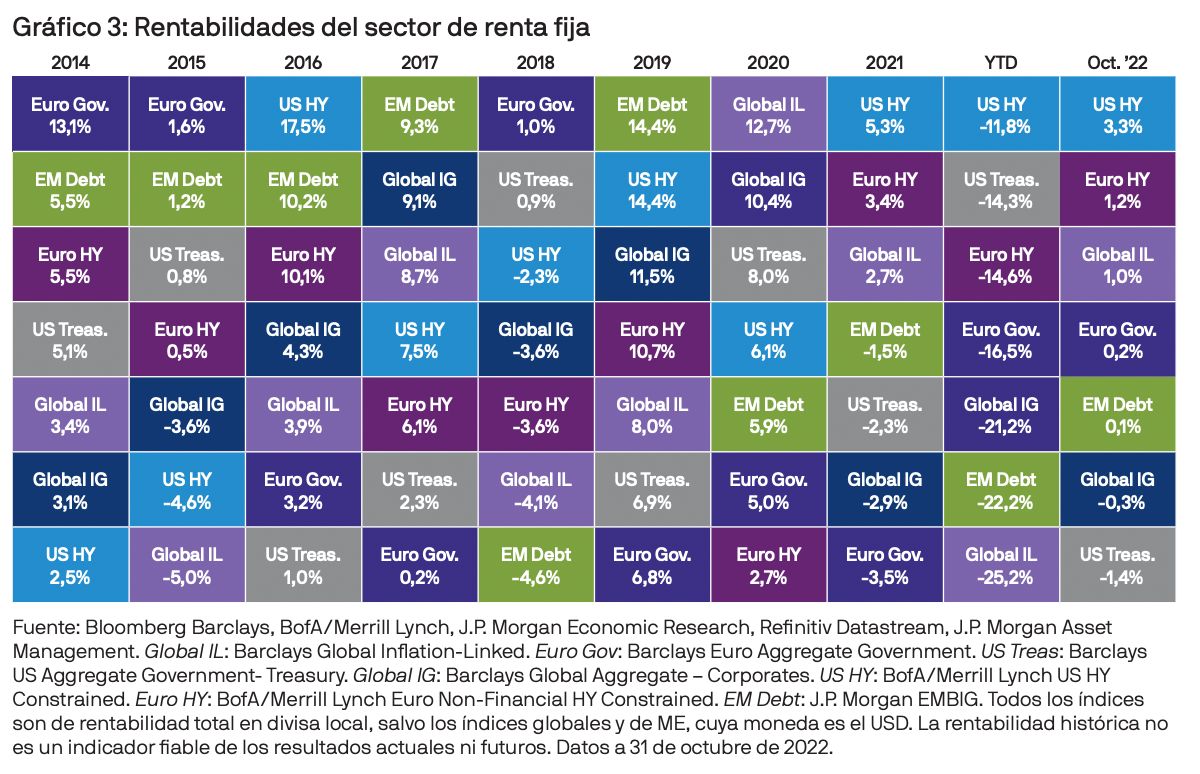

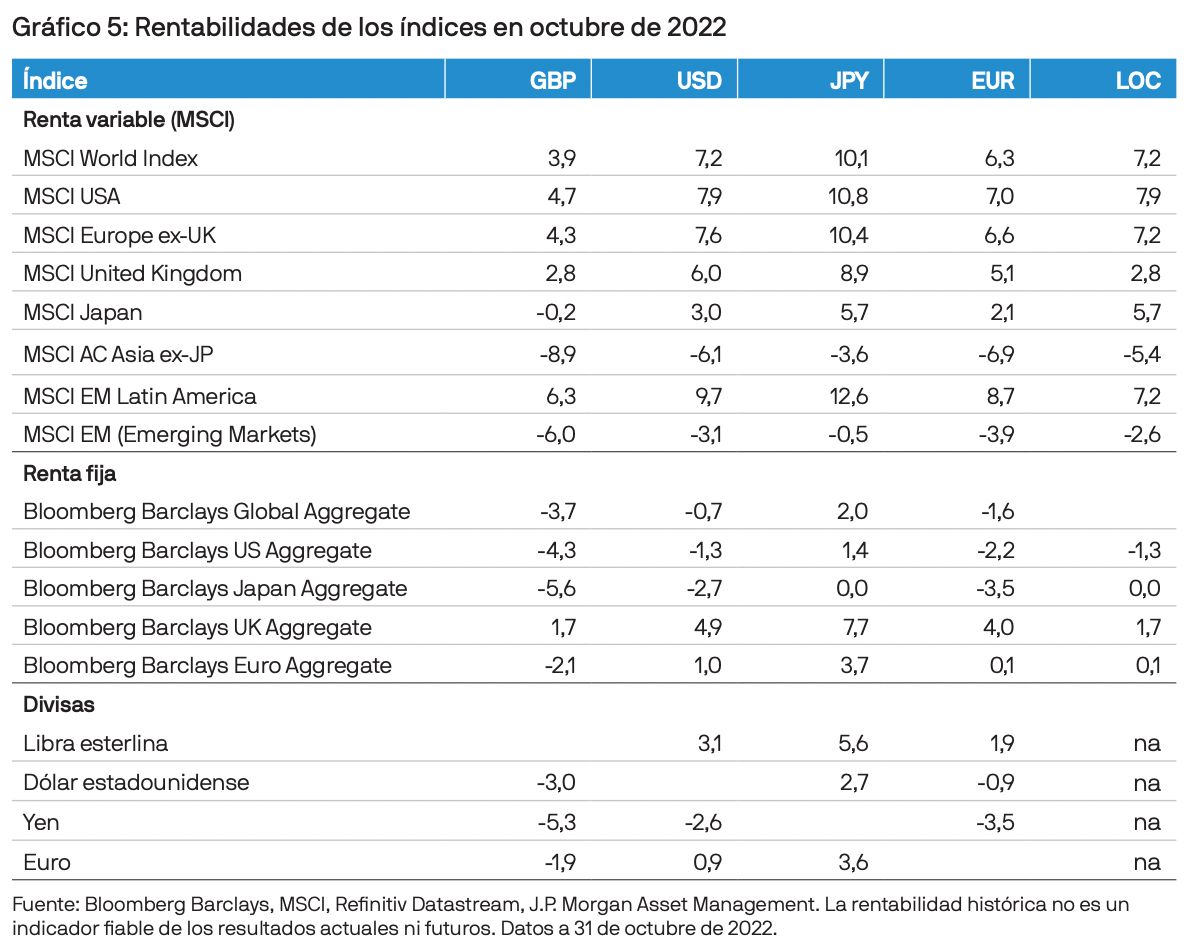

Tras un inicio accidentado, los mercados bursátiles cerraron octubre en un terreno más positivo. La renta variable de los mercados desarrollados registró una rentabilidad bastante positiva del 7%, aunque la de los mercados emergentes cayó un 3%. Las tires de los bonos siguieron subiendo y los bonos globales obtuvieron una rentabilidad del -1%.

Los riesgos geopolíticos volvieron a ser motivo de preocupación para los inversores, dada la intensificación de las tensiones entre Rusia y Ucrania. Sin embargo, también hubo motivos para ser optimistas. La presión de las cadenas de suministro mundiales empezó a disminuir, y los Gobiernos europeos tomaron más medidas para suavizar el impacto de la crisis energética y mitigar los riesgos de una grave recesión.

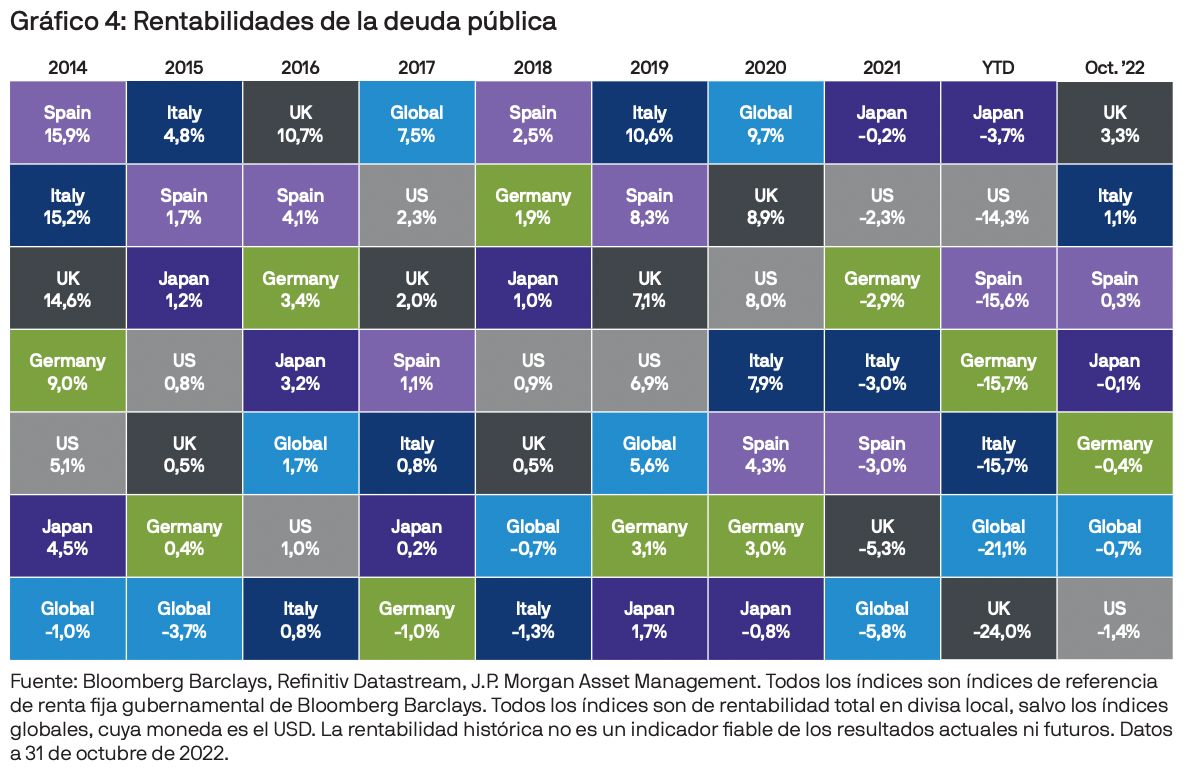

La alta inflación y la solidez de los mercados laborales formaron una combinación que reforzó la tendencia hawkish de los bancos centrales. El Banco Central Europeo (BCE) anunció otra megasubida de los tipos de 75 puntos básicos (pb) el 27 de octubre, y se prevé que la Reserva Federal (Fed) siga su ejemplo en la reunión de principios de noviembre. Las tires de la deuda pública llegaron a nuevos picos de ciclo: las tires a 10 años alcanzaron el 4,2% en Estados Unidos y el 2,4% en Alemania, aunque cayeron ligeramente hacia finales de mes.

La compleja coyuntura económica y los riesgos geopolíticos han favorecido la continua subida del dólar estadounidense. Esta moneda demostró su fuerza especialmente ante el yen japonés y el renminbi chino, puesto que los bancos centrales de Japón y China mantienen una postura mucho más acomodaticia.

Los índices de directores de compras (PMI) de octubre confirmaron una desaceleración económica en muchos mercados desarrollados. Si bien están aumentando claramente los riesgos de recesión, sigue habiendo factores que podrían contribuir a disminuir su profundidad. En Estados Unidos, los mercados laborales se mantienen sólidos, y el mercado inmobiliario parece plantear muchos menos riesgos sistémicos si comparamos la situación con la que llevó a la crisis financiera mundial. En Europa, las ayudas gubernamentales también contribuirán a moderar la amenaza que presenta el encarecimiento de la energía para la renta disponible.

EE. UU.

La economía estadounidense dio signos de debilidad en octubre. La desaceleración de las nuevas construcciones y de la venta de viviendas evidencia hasta qué punto la subida de los tipos hipotecarios afecta al sector. Los datos preliminares de los PMI fueron decepcionantes: la encuesta del sector manufacturero revela una caída a 49,9, el nivel más bajo desde principios de la pandemia. Asimismo, la encuesta de servicios bajó al 46,6, y los indicadores prospectivos son poco halagüeños.

Los índices de precios al consumo general y subyacente subieron un 8,2% y un 6,6% en términos interanuales, respectivamente. Esto se debe sobre todo a los altos precios en los servicios, que están compensando las caídas en los índices de bienes y energía.

El mercado laboral sigue siendo el punto fuerte de esta economía, como se vio en el informe laboral de septiembre. La tasa de desempleo cayó hasta un nuevo mínimo histórico de 3,5% con una estable tasa de participación del 62,3%, y la media de ingresos por hora subió un 0,3% intermensual.

En su conjunto, los datos publicados en octubre no aliviaron la presión a la que está sometida la Fed. Se prevé una subida de los tipos de 75 pb en noviembre, seguida de una de 50 pb en diciembre.

Reino Unido

Rishi Sunak fue nombrado primer ministro, y el nuevo ministro de Economía, Jeremy Hunt, deshizo muchas de las rebajas fiscales de su predecesor y se comprometió a ofrecer a mediados de noviembre un presupuesto mucho más contenido. Esto llevó a que la deuda pública del Reino Unido repuntara un 3% a lo largo del mes. La libra esterlina también remontó un porcentaje similar frente al dólar. Se moderaron las expectativas del mercado con respecto a las subidas de los tipos del Banco de Inglaterra, y ahora se espera que estos cesen en torno al 4,75% el año que viene.

La lectura preliminar del PMI compuesto cayó hasta 47,2, mientras que la inflación general se elevó hasta un 10,1% interanual en septiembre.

Europa

Europa anunció nuevos planes para hacer frente a la crisis energética, entre los que se incluye una primera versión de un tope tarifario y un sistema de compras conjuntas. Estas medidas y los nuevos estímulos fiscales, cuya cuantía asciende a los 40.000 millones de euros, ayudarán a las familias y las empresas. Dado que los depósitos de gas están bien llenos y el otoño hasta ahora está siendo inusualmente cálido, los precios del gas han seguido bajando de cara al invierno. Sin embargo, aunque sean casi un 60% inferiores a su pico de agosto, siguen siendo más altos que la media de 2021. Las implicaciones de la situación energética en Europa son objeto de análisis en nuestra reciente publicación «Consecuencias económicas de la crisis energética europea», de la serie En la mente de los inversores.

Alemania lanzó un enorme paquete fiscal de 200.000 millones de euros para ayudar a los hogares y las empresas. El plan se recibió con escepticismo en otros países europeos, que defendieron que un plan de rescate coordinado en todo el bloque habría reducido el riesgo de fragmentación económica y social.

Las encuestas de PMI de la zona euro muestran niveles acordes con una recesión. El PMI compuesto preliminar de octubre registró una caída a 47,1; en concreto, el índice manufacturero se situó en 44,2, y el de servicios, en 48,2. La inflación en el bloque del euro subió al 10,7% interanual, y la inflación subyacente, al 5% interanual.

Pese a lo poco alentador de las perspectivas macroeconómicas, el BCE determinó una subida de los tipos de 75 pb en octubre.

Japón

La lectura preliminar del PMI compuesto de Japón subió en octubre a 51,7. La fortaleza del índice de servicios refleja las actuales dinámicas de reapertura al exterior. La demanda interna está remontando tras el levantamiento de las restricciones impuestas con motivo de la COVID-19 y conforme se recuperan los flujos de turismo extranjero. La inflación sigue siendo mucho menor que en el resto de los mercados desarrollados, lo que lleva al Banco de Japón a persistir en su política acomodaticia, a diferencia de los demás bancos centrales del mundo.

China

En el XX Congreso del Partido, Xi fue reelegido presidente, como cabía esperar. Los cambios que se produjeron entre los dirigentes del partido generaron cierta volatilidad en los mercados de valores chinos, y las principales perjudicadas fueron las empresas tecnológicas. El índice del sector de servicios de Caixin arrojó para septiembre una caída notable de 5,7 puntos, hasta bajar a 49,3, debido a la reciente ola de ómicron. El crecimiento del PIB real remontó al 3,9% interanual en el tercer trimestre, una cifra que superó las expectativas del mercado. Los sectores manufactureros son los que más han tirado del carro en esta recuperación, aunque los sectores de servicios siguen viéndose golpeados por los confinamientos esporádicos que se imponen en ciertas áreas del país. La inflación general sigue en torno al 2,8% interanual, una cifra moderada que da margen al Banco Popular de China para aplicar una política monetaria más acomodaticia y da pie a prever nuevos recortes de tipos en 2023.

Conclusión

La crisis energética sigue siendo el principal riesgo que atenaza al crecimiento europeo, pero en octubre pudimos ver algunos signos esperanzadores de que aún puede evitarse una grave recesión. A corto plazo, la presión que ejerce la estanflación está creando una coyuntura compleja, pero las acciones de alta rentabilidad por dividendo ofrecen cierta resiliencia, como se explica en «La ventaja de las acciones de alta rentabilidad por dividendo en un entorno estanflacionario», una publicación reciente de la serie En la mente de los inversores.

Aunque es probable que las previsiones económicas continúen empeorando, las caídas de los mercados de renta variable que llevamos viendo durante el año y se han mantenido en septiembre parecen indicar que el mercado ya descuenta un gran número de malas noticias. A su vez, ayuda a explicar que la renta variable haya subido en octubre pese a la compleja coyuntura económica. El alto volumen de ventas generalizadas de bonos de este año también aumenta las opciones disponibles para los inversores que buscan construir una cartera diversificada de multiactivos.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II/MiFIR), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Tiene carácter educativo y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Asimismo, los usuarios deben evaluar de manera independiente las consecuencia legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus propios objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de privacidad para EMEA (www.jpmorgan.com/emea-privacy-policy). Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas la provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau (Financial Instruments Firm) No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades de la Commonwealth (Corporations Act) de 2001. En el resto de los mercados de APAC, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda. Copyright 2022 JPMorgan Chase & Co. Todos los derechos reservados