Seis preguntas clave para los inversores en rentas en 2023

Imagen de Shutterstock

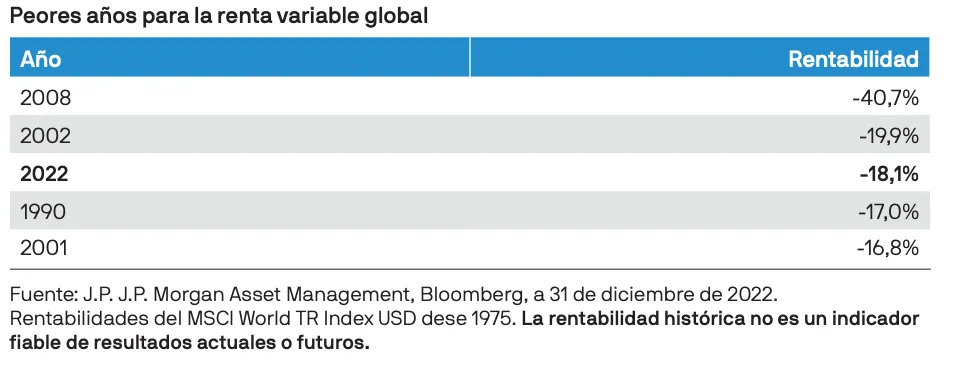

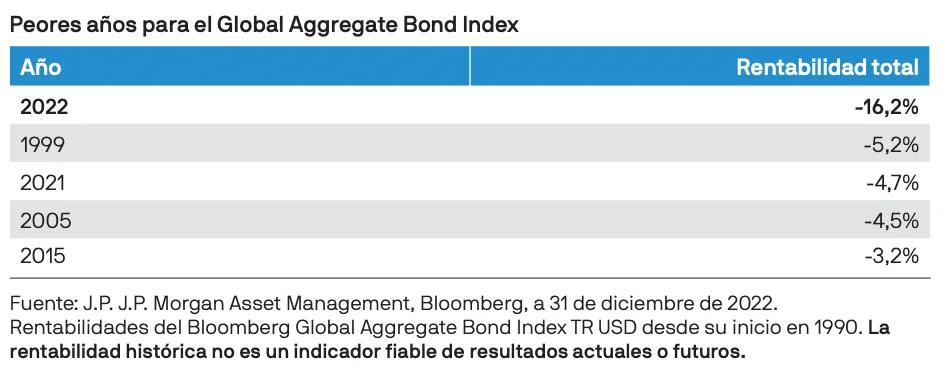

1. ¿Por qué el 2022 ha sido un año difícil para los inversores en rentas?

El 2022 ha sido un año que los inversores recordarán durante mucho tiempo, pero por motivos muy desafortunados. Todas las clases de activos se vieron especialmente afectadas por la guerra en Ucrania y la batalla contra la inflación emprendida por los bancos centrales, convirtiendo al 2022 en un año difícil en términos históricos para los inversores con carteras multiactivos. La renta variable global sufrió su tercer peor año desde hacía más de cuatro décadas.

No obstante, las ventas masivas que sufrieron los bonos fue, sin duda, el movimiento del mercado que más castigó a los inversores en carteras multiactivos orientados a las rentas. Si bien es habitual que las acciones sean mucho más volátiles, es muy poco común que los bonos caigan más de un 10% en un solo año. De hecho, el 2022 fue el peor año para el Global Aggregate Bond Index desde 1990.

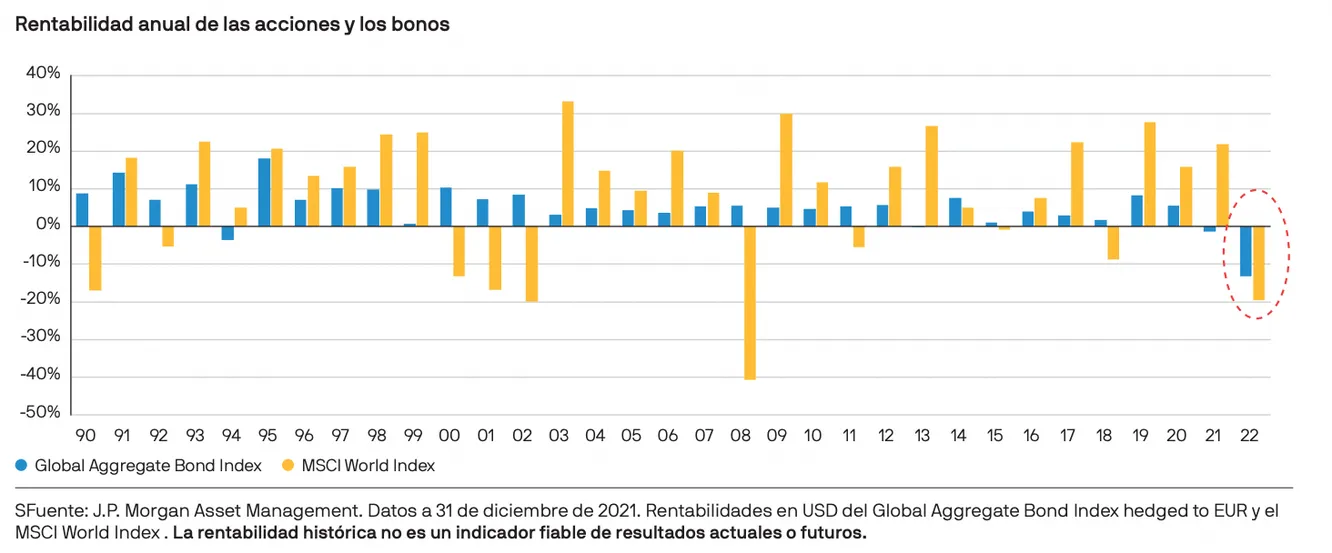

El 2022 también fue el primer año en más de 3 décadas en el que tanto las acciones como los bonos cerraron con caídas superiores al 10%. En épocas pasadas, cuando las acciones perdían más de un 5%, los bonos mostraban un mejor comportamiento relativo cada año y ofrecían una rentabilidad positiva del 6,8% de media.

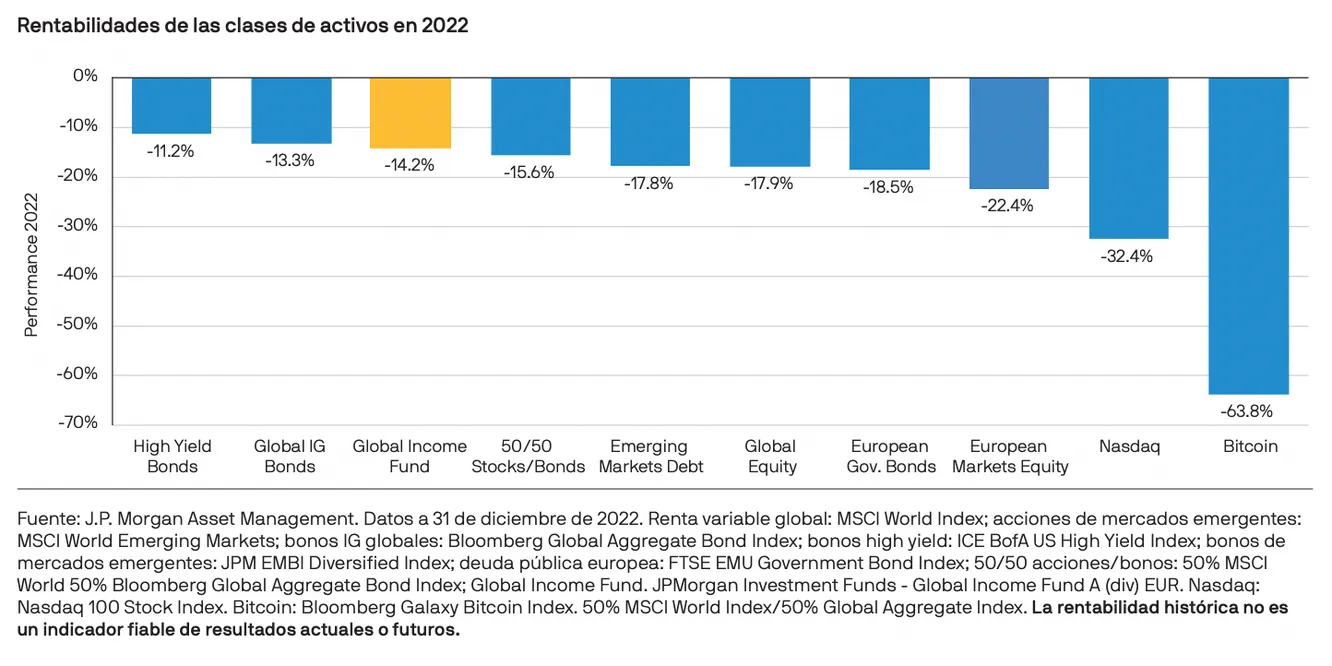

En consecuencia, a diferencia de crisis anteriores, la ruptura de las correlaciones entre acciones y bonos en 2022 ha dejado a los inversores sin un lugar donde refugiarse. En este contexto, y a pesar de la amplia diversificación entre clases de activos, el Global Income Fund tuvo una rentabilidad del -14,2%, frente al -15,6% de una cartera global compuesta por un 50% de acciones y un 50% de bonos.

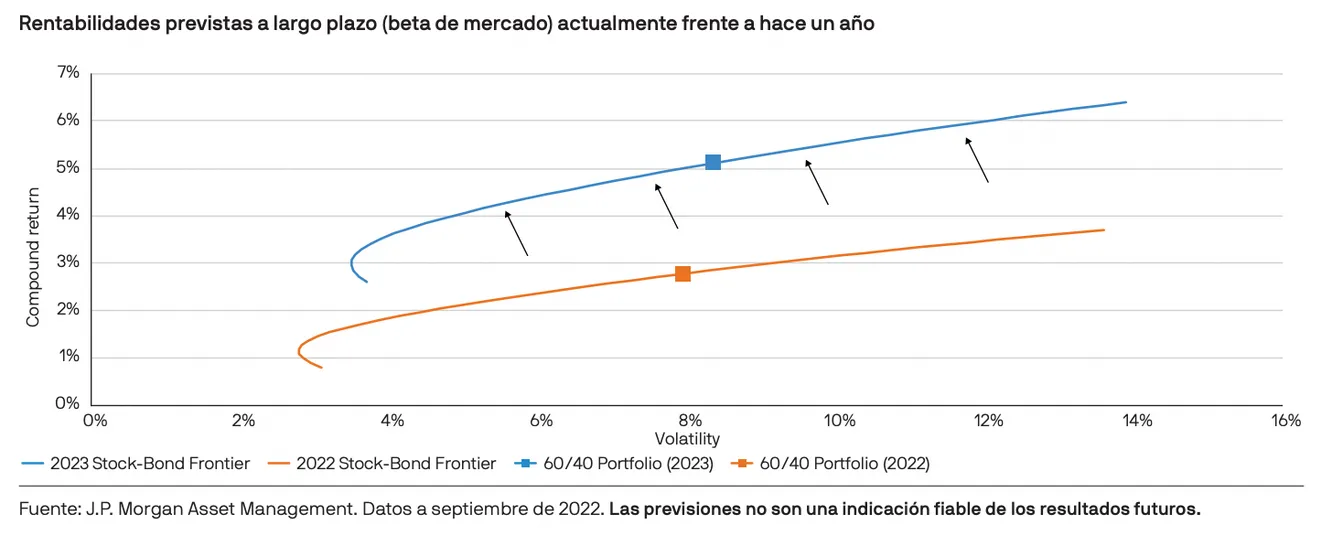

2. ¿Qué pueden esperar los inversores en carteras multiactivos en 2023?

De cara al futuro, el doloroso reajuste de las clases de activos sin duda ha creado un valor extraordinario para los inversores en carteras multiactivos. Las expectativas de rentabilidad a largo plazo para una cartera equilibrada son las más altas desde 2010 (beta prevista para una cartera global 60/40 acciones/bonos).

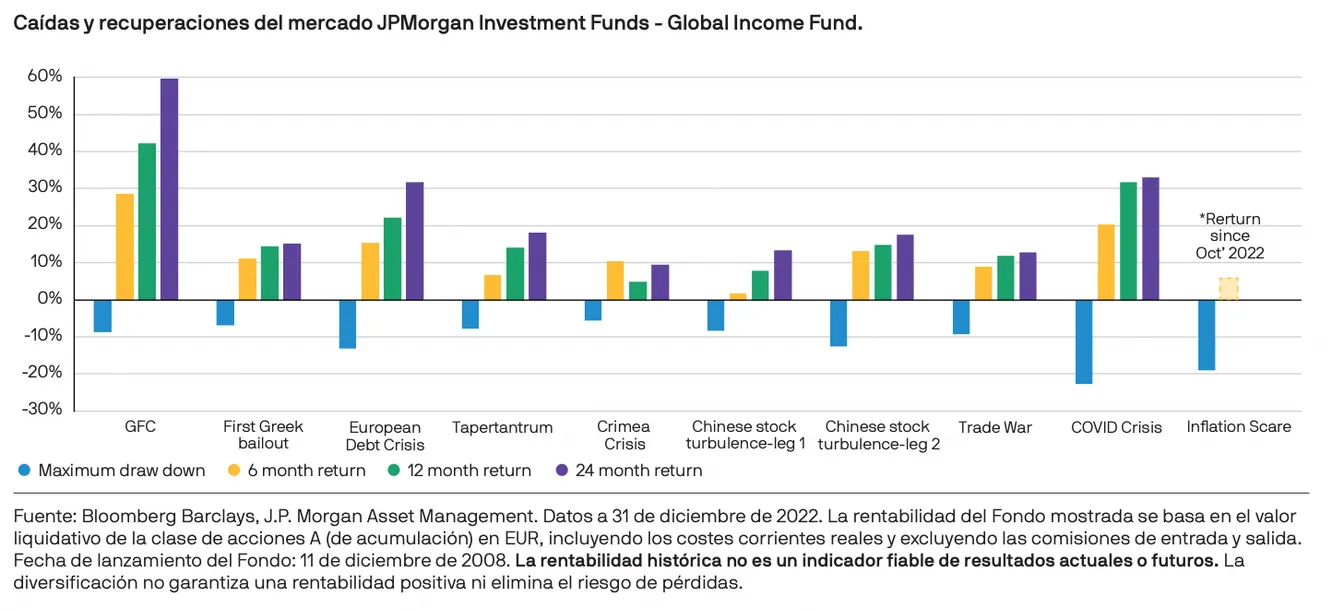

Además, a pesar de los riesgos y las incertidumbres a corto plazo, cabe recordar que las rentabilidades suelen ser mejores después de períodos de turbulencias en los mercados. Históricamente, las rentabilidades del Global Income Fund tras las caídas de mercado han reflejado este hecho. De media, la rentabilidad a 1 año del Fondo tras momentos de alta volatilidad en el mercado desde su inicio ha sido del 18%. Por tanto, según la experiencia histórica con las rentabilidades que se registran después de períodos de caídas, 2023 podría ser un año sólido para los inversores en rentas multiactivos.

3. ¿Qué papel pueden desempeñar los bonos en las carteras de rentas de cara al futuro?

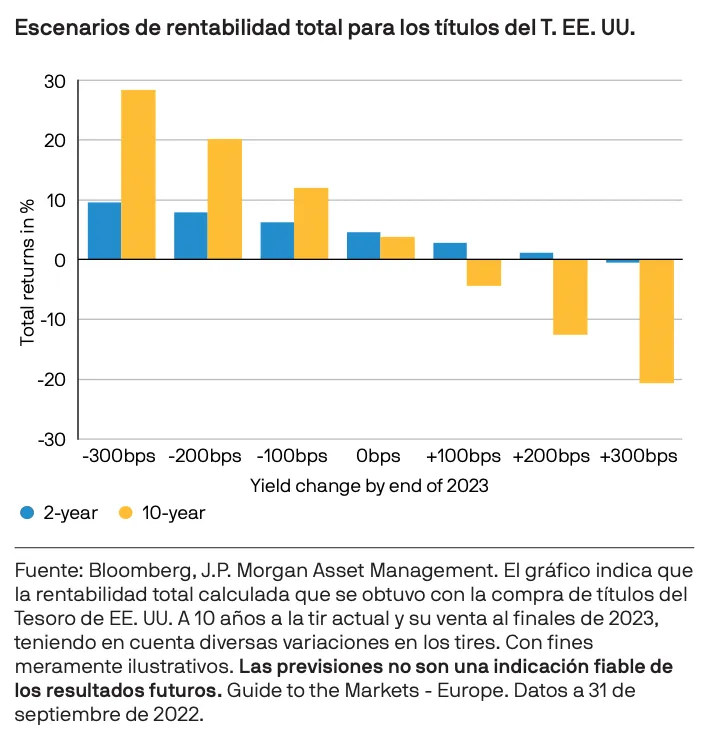

El enorme reajuste de los mercados de renta fija en 2022 ha tenido dos consecuencias importantes para los inversores en carteras de rentas multiactivos. En primer lugar, vuelve a poner de relieve el potencial de diversificación de las carteras, un aspecto que, lamentablemente, quedó olvidado el año pasado. Dado que ahora se ofrecen unas tires más elevadas, un descenso de 100 p.b. en las tires de los títulos del Tesoro estadounidense a 10 años supondría una rentabilidad total del 12%. Esto significa que los bonos pueden ofrecer mayor protección en momentos de corrección del mercado o en caso de recesión.

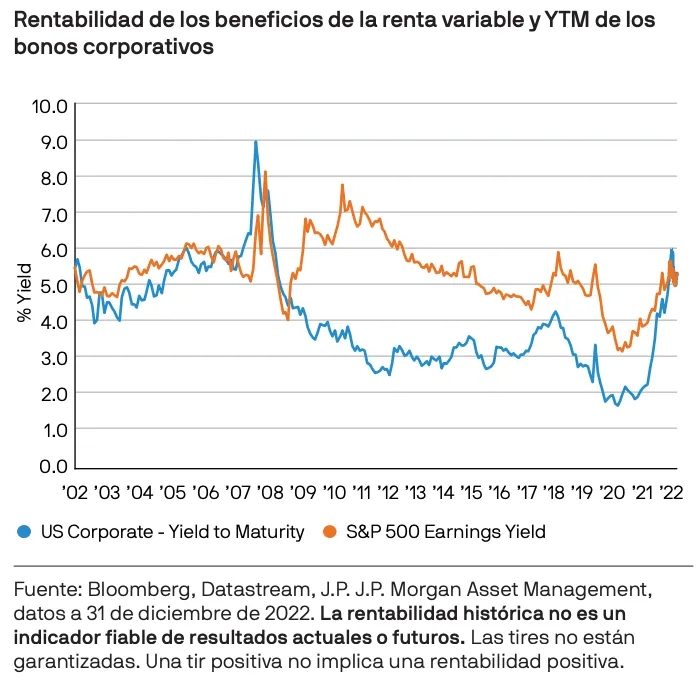

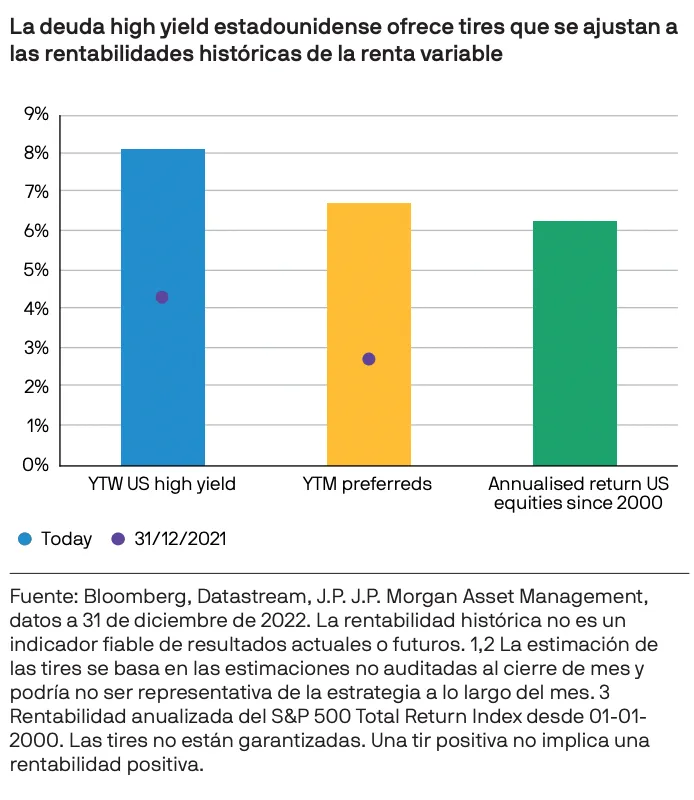

En segundo lugar, la renta fija vuelve a ofrecer rentas. Después de que durante diez años y medio se impusiera la idea de que no había alternativa a la renta variable, los bonos core han vuelto para ofrecer tires equiparables o superiores a la rentabilidad de las acciones. De hecho, las tires de los bonos corporativos, por encima del 5%, superaron la rentabilidad por beneficios de la renta variable, mientras que otros segmentos del mercado de renta fija, como la deuda high yield estadounidense, ofrecen tires totales muy por encima de la rentabilidad de las acciones.

Esta dinámica ha creado más oportunidades y fuentes de tires para los inversores orientados a las rentas. En consecuencia, el Global Income Fund ha incrementado notablemente su tir sin asumir riesgos adicionales en la cartera.

4. ¿Cómo influyen las perspectivas de inflación en las rentabilidades de las clases de activos?

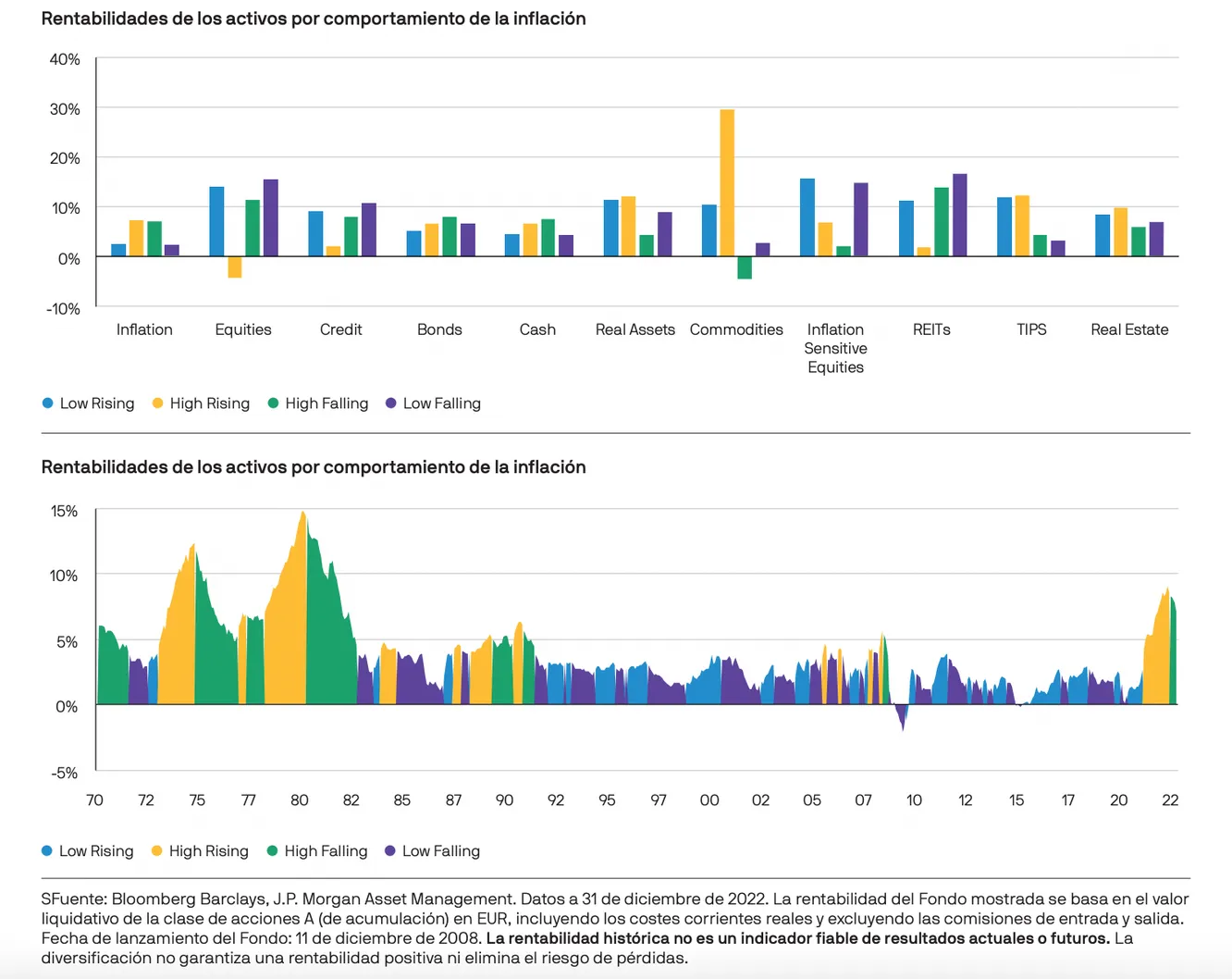

Si observamos los últimos 50 años, los períodos de alta inflación (por encima del 4%) y en ascenso se han asociado históricamente con unas rentabilidades sólidas de activos como las materias primas, los bonos vinculados a la inflación y los activos inmobiliarios. El 2022 no se ha desviado de este patrón, pero es importante analizar la situación que se avecina. En los períodos con una inflación elevada, pero en descenso, generalmente se ha experimentado una inversión en los patrones de rentabilidad, con un peor comportamiento relativo de los activos sensibles a la inflación y rentabilidades sólidas de activos como la renta variable y el crédito. Aunque todavía está por ver con qué rapidez se replegará la inflación, los patrones históricos de rentabilidad ofrecen, sin lugar a duda, una perspectiva interesante sobre lo que podría suceder.

5. ¿De qué manera el USD influye en las perspectivas?

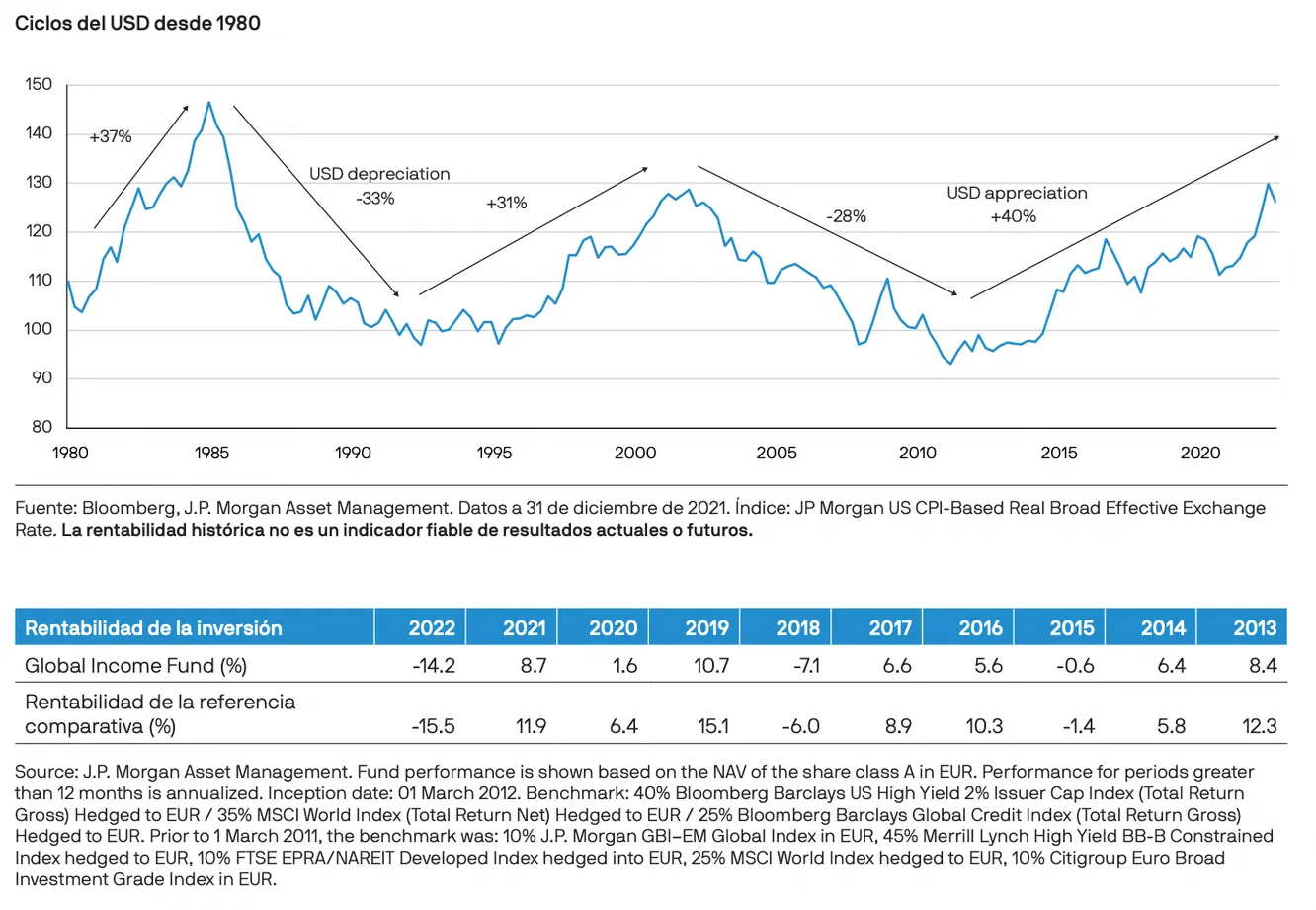

El 2022 también ha sido un año histórico en los mercados de divisas. El USD se apreció frente a prácticamente todas las demás divisas fuertes hasta niveles no vistos en décadas. La última vez que el USD alcanzó valoraciones comparables fue en 1985, año en que se firmó el Acuerdo Plaza (por el que EE. UU. acordó devaluar el USD para reducir los desequilibrios comerciales). Aunque existen buenas razones que explican la reciente fortaleza del dólar, los niveles extremos de valoración (el período más reciente de apreciación del USD es el más largo de los últimos 50 años) hacen más probable que la sobrevaloración se revierta a medio plazo. Por tanto, 2023 podría ser el año en el que el USD alcance máximos, lo que significa que la cobertura en USD de las carteras podría, de nuevo, favorecer a los inversores europeos. Esto supondría un giro sustancial respecto al año pasado, en el que el USD fue una de las escasas fuentes de diversificación para los inversores en EUR y las carteras tenían una fuerte exposición sin cobertura en USD. Para los inversores con cobertura en EUR en el Global Income Fund, este elemento de diversificación de divisas estuvo ausente el año pasado. No obstante, de cara al futuro, una cartera cubierta podría volver a ofrecer ventajas más allá de reducir la volatilidad de las divisas a corto plazo.

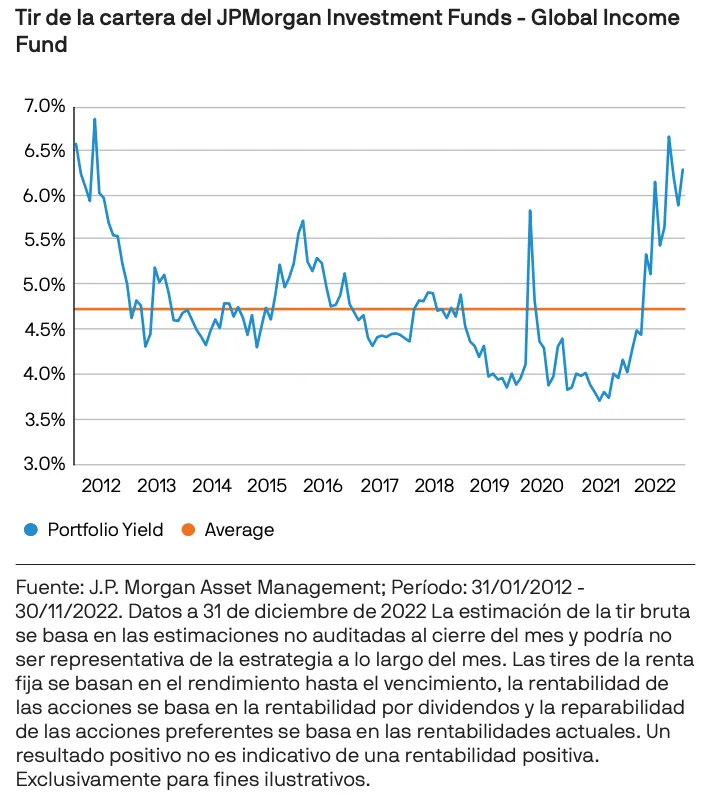

6. ¿Cuáles son las perspectivas para la tir del Global Income Fund?

Las oportunidades que presentan actualmente las distintas clases de activos se reflejan en la tir global de la cartera del fondo, que ha alcanzado su nivel más alto en 10 años. El incremento de la tir de la cartera no solo representa un interesante potencial de rentabilidad total para los inversores, sino también un elemento de amortiguación. Dado que las incertidumbres sobre el crecimiento y la inflación todavía persisten, puede que la inestabilidad se mantenga durante un tiempo en 2023. No obstante, el elevado carry del fondo significa que los inversores serán bien remunerados mientras esperan a que los mercados toquen fondo para después repuntar. Desde su lanzamiento, la rentabilidad a 1 año se ha situado de media en el 13% cuando la tir del Fondo superaba el 6% como punto de partida.

Resumen

- El 2022 fue un año complicado para los inversores en rentas, ya que las principales clases de activos sufrieron caídas de manera simultánea.

- Una consecuencia del reajuste de valoraciones de las distintas clases de activos es que las expectativas de rentabilidad a largo plazo son las más optimistas desde hace más de 10 años.

- La incertidumbre en los mercados podría persistir a corto y medio plazo. No obstante, cabe recordar que el Global Income Fund suele ofrecer las mejores rentabilidades después de períodos de turbulencias en los mercados.

- El reajuste de los mercados de renta fija reintroduce el potencial de diversificación para los inversores en rentas multiactivos y amplía el conjunto de oportunidades.

- La tir global de la cartera del Fondo ha alcanzado su nivel más alto de los últimos 10 años. Esto ofrece un carry atractivo, así como una mayor protección frente a la volatilidad del mercado.

- La inflación sigue siendo un tema central para los inversores. Tradicionalmente, la transición de una inflación elevada y en ascenso a una inflación elevada, pero en descenso, ha propiciado un cambio en el comportamiento del mercado que favorece a activos como la renta variable y el crédito.

- El USD ha alcanzado niveles históricos de valoración. Incluso una reversión parcial de la fortaleza del USD haría que la cobertura beneficiase a los inversores europeos de cara al futuro.

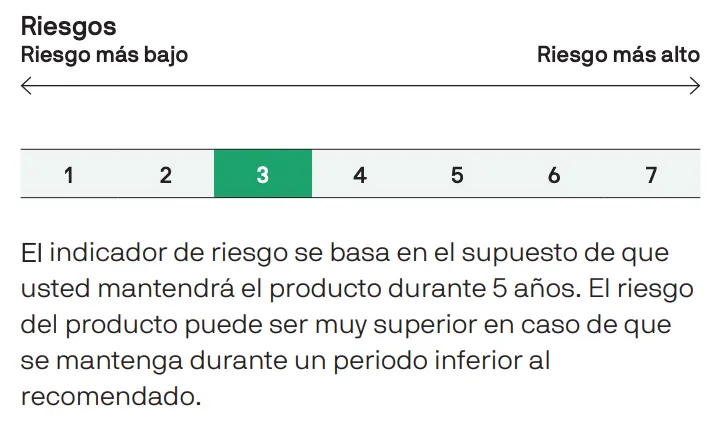

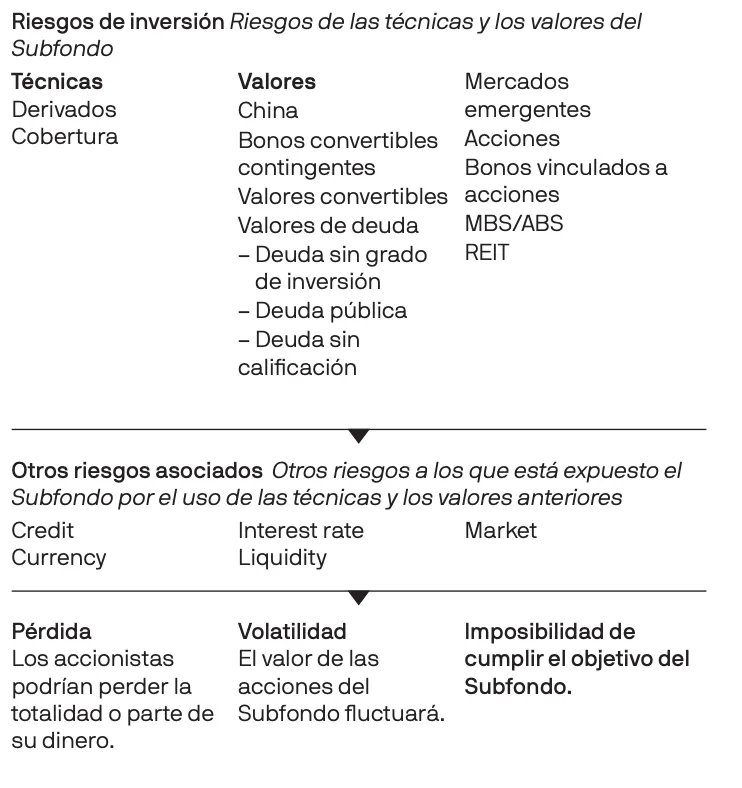

¿Cuáles son los riesgos y qué podría obtener a cambio?

Los fondos JPMorgan comercializados en España figuran inscritos en el Registro de la Comisión Nacional del Mercado de Valores ("CNMV") con los números 25, 103 y 127. La entidad gestora es JPMorgan Asset Management (Europe) S.à r.l. y la entidad depositaria a J.P. Morgan SE – Luxembourg Branch.

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen. Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse. J.P. Morgan Asset Management es el nombre comercial del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy). Como el fondo puede no estar autorizado o su oferta puede estar restringida en su jurisdicción, cada lector es responsable de comprobar que la oferta cumple en su totalidad con las leyes y regulaciones de cada jurisdicción. Antes de efectuar cualquier solicitud, se aconseja a los inversores que se asesoren legal, regulatoria y fiscalmente de las consecuencias de una inversión en los fondos. Las acciones y otros intereses pueden no ser ofrecidos a o comprados directa o indirectamente por una persona estadounidense. Todas las transacciones deberán basarse en el último folleto completo disponible, el Documento de Datos Fundamentales (KID) y cualquier documento local de oferta. Dichos documentos, junto con el informe anual, semestral y los estatutos correspondientes a los fondos domiciliados en Luxemburgo y la información sobre aspectos relacionados con la sostenibilidad están disponibles gratuitamente en español previa solicitud en la página web www.jpmorganassetmanagement.es, y en las oficinas de JPMorgan Asset Management (Europe) S.à r.l., Sucursal en España o en la del resto de los distribuidores. Un resumen de los derechos de los inversores está disponible en español en am.jpmorgan.com/es/reg-updates. J.P. Morgan Asset Management puede decidir poner fin a las disposiciones previstas para la comercialización de sus organismos de inversión colectiva.

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31 Edificio Pirámide, 28046 Madrid. Registrada en la Comisión Nacional del Mercado de Valores.

LV-JPM54086 | 02/23 | ES | 0950231302112127