Sostenibilidad y rentabilidad de las carteras

¿Cómo afecta a la rentabilidad de una cartera la incorporación de criterios relativos a riesgos ambientales, sociales y de gobernanza (ESG)? ¿Acaso la consideración de estas cuestiones coloca una cartera en una posición más ventajosa para lidiar con un mundo cambiante y mejorar la rentabilidad? ¿Y qué hay de alinear los valores con las decisiones de inversión? ¿Quizá este “hacer bien” con el capital conlleva un coste?

¿Qué hay de la volatilidad? ¿La previsión de un rango más amplio de futuros riesgos permite limitar los “baches” en la rentabilidad de la cartera? ¿O, por el contrario, la exclusión de sectores y empresas provoca que la cartera acabe siendo más concentrada y, por ende, más volátil?

En este artículo abordamos esta cuestión tan compleja investigando datos históricos y analizando sus limitaciones, sobre todo a la hora de predecir los resultados futuros. Además, debatiremos si el cambio en las preferencias de los consumidores, así como la evolución de las regulaciones y políticas destinadas a tratar las cuestiones ESG, podrían suponer que los inversores que se adelantan al cambio puedan obtener ciertas ventajas para sus carteras.

Dificultad histórica de la simulación

Una simulación retrospectiva empírica destinada a medir la rentabilidad relativa se encuentra plagada de dificultades prácticas, en gran parte debido a la falta de datos históricos fiables que permitan calificar a las empresas. El principal problema de la simulación retrospectiva está relacionado con cómo puntuar las características ambientales, sociales y de gobernanza de una empresa. Existen agencias de calificación externas que facilitan puntuaciones de diversas empresas en función de estos parámetros; sin embargo, los datos están sujetos a tres limitaciones principales.1

En primer lugar, las metodologías de puntuación pueden resultar confusas y subjetivas, y la diversidad de proveedores a menudo implica que las distintas puntuaciones entren en conflicto. Suele citarse como ejemplo el supuesto de un conocido fabricante de vehículos eléctricos: la asignación de distintas ponderaciones a las credenciales ambientales y sociales puede dar lugar a conclusiones diferentes sobre las características de sostenibilidad generales de la empresa.

En segundo lugar, la cobertura de las empresas no siempre es total y puede ser especialmente incompleta en el caso de las empresas más pequeñas y los emisores de renta fija. En los mercados emergentes, las barreras lingüísticas también pueden suponer un obstáculo para la recopilación de datos precisos.

Por último, conforme más nos retrotraemos en la escala temporal, más probable resulta que los datos relativos a la puntuación no se ajusten debidamente a los desafíos en materia ESG del momento actual. Es posible que los datos no estuviesen disponibles o no se divulgaran en su momento y, lo que es más importante, los datos que son realmente relevantes e inciden sobre el precio de los activos muy posiblemente hayan cambiado con el paso del tiempo. Hace veinte años, la gobernanza pudo ser el parámetro no financiero más relevante a la hora de evaluar la sostenibilidad de la rentabilidad empresarial. En la actualidad, las cuestiones ambientales cobran mayor importancia, al igual que las cuestiones sociales, como la diversidad de la plantilla.

Liderazgo en el mercado y rentabilidad sostenible a corto plazo

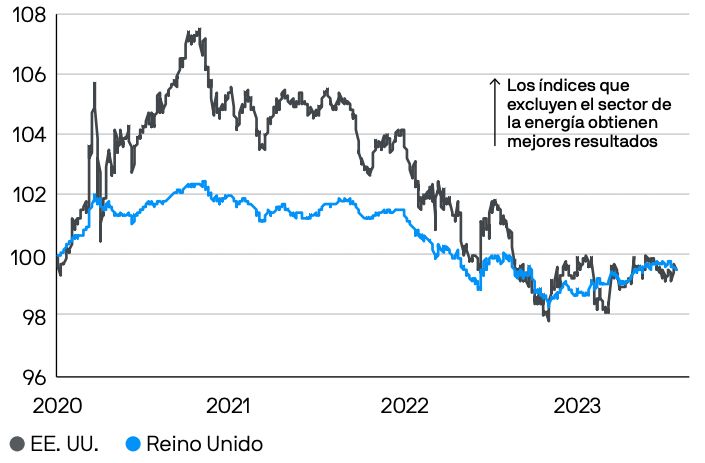

En lugar de ajustar la cartera en función de las puntuaciones ESG de todos los sectores, algunos inversores pueden optar por centrarse en la mitigación del riesgo excluyendo determinadas industrias o sectores para reflejar sus preferencias en materia de sostenibilidad. En determinados momentos del ciclo económico, la exclusión de empresas concretas (como aquellas relacionadas con los juegos de azar, el tabaco, la energía nuclear, las armas, el alcohol y la generación de energía) por motivos de sostenibilidad puede repercutir significativamente sobre la rentabilidad relativa. Resulta obvio que excluir empresas dedicadas a la generación de energía por medios tradicionales de una cartera muy posiblemente permitirá registrar un mejor comportamiento en un contexto en el que los precios del petróleo disminuyen, o bien desembocará en un peor comportamiento si los precios del petróleo y de otras energías aumentan. Si el sector de la energía ocupa gran parte de un índice de referencia, el impacto relativo es aún mayor. Si observamos la incidencia que tiene la exclusión del ámbito de la energía en el Reino Unido (donde el sector representa actualmente más del 13% del MSCI UK) frente a EE. UU. (donde la energía constituye el 4% del S&P 500) durante la significativa fluctuación de los precios de la energía que ha tenido lugar recientemente, queda demostrada esta afirmación (gráfico 1).

Gráfico 1: Excluir el sector de la energía puede repercutir significativamente en la rentabilidad

Rentabilidad relativa de los índices que excluyen el sector de la energía frente al índice general, reajustada a 100 a principios de 2020

Además, aquellas empresas que no cuentan con oportunidades de crecimiento a largo plazo o buenas puntuaciones ESG aún pueden generar buenas rentabilidades financieras, cuando se reparten los beneficios a los accionistas o cuando se produce una búsqueda de rentabilidad. Un ejemplo notable lo constituyen las empresas tabacaleras estadounidenses, que han obtenido una rentabilidad total anualizada del 12,3% durante los últimos veinte años (a fecha de 31 de julio de 2023), en comparación con el 10,1% del S&P 500 (según los datos de Refinitiv Datastream). Claro está que, para muchos inversores, cualquier sacrificio de rentabilidad puede resultar completamente aceptable si se consideran unas ambiciones de inversión más allá de la rentabilidad financiera.

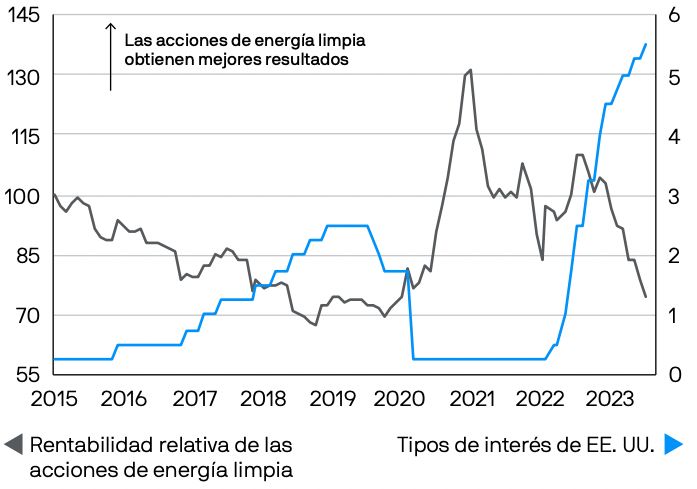

Las rotaciones de factores en el mercado son otro elemento que puede influir en la rentabilidad a corto plazo de las estrategias sostenibles, muchas de las cuales suelen orientarse más hacia el crecimiento que hacia el valor. En este sentido, las acciones de tecnología aplicada al clima son un buen ejemplo. Dado que se prevé que la gran mayoría de los beneficios de las empresas del sector se obtengan dentro de varios años (gracias a avances tecnológicos que aún no se han producido), éstas tienden a ser más sensibles a las variaciones de los tipos de interés. Por lo tanto, los periodos en los que los tipos de interés bajan pueden dar lugar a que este tipo de valores obtenga muy buenos resultados, y viceversa. Esto se ve reflejado claramente en la historia reciente, con un auge de las acciones del sector de la energía limpia que coincidió con la bajada de tipos de los bancos centrales en 2020, antes de que el aumento de la inflación y el endurecimiento de las políticas de los bancos centrales volvieran a situar las valoraciones en niveles normales (gráfico 2).

Gráfico 2: Los tipos de interés pueden influir en la rentabilidad relativa de las acciones de energía limpia

Rentabilidad relativa de la energía alternativa frente al conjunto del mercado (izda.); tipos de interés estadounidenses (dcha.)

1 Determinadas agencias de calificación facilitan índices en relación con los líderes en materia ESG. No obstante, estos índices suelen elaborarse con una pretensión general de contar con un error de seguimiento bajo respecto al índice de referencia del mercado. Si bien esto demuestra que es posible construir una cartera con un mejor resultado en materia de factores ESG que el índice de referencia sin renunciar a la rentabilidad, esta cuestión es ajena a la que nos ocupa, consistente en dilucidar si una estrategia ESG sin restricciones puede mostrar un mejor comportamiento.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento ni recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Asimismo, los usuarios deben evaluar de manera independiente las consecuencia legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus propios objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y las condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca de la empresa de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas y supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. J.P. Morgan Asset Management recopilará, almacenará y tratará todos los datos personales de conformidad con nuestras políticas de privacidad, las cuales están disponibles en am.jpmorgan. com/global/privacy. Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas las provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Financial Conduct Authority; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futuress Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau [Financial Instruments Firm] No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades Corporations Act de la Commonwealth de 2001. En el resto de los mercados de Asia Pacífico, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda.

Copyright 2023 JPMorgan Chase & Co. Todos los derechos reservados.