Tres razones para hacer caso omiso del 'mercado del miedo'

"El mercado del miedo goza siempre de buena salud, y podría haber inversores que, tras revisar sus calendarios y estados de ánimo, se sientan dispuestos a seguir este consejo. Sin embargo, existen al menos tres buenas razones para hacer caso omiso del mismo:

1) Si analizamos los datos del S&P 500 durante los últimos 40

años, observamos que el promedio de rentabilidad

mensual oscila

claramente entre un máximo del 1,9% en noviembre hasta un mínimo del

-0,4% en septiembre (el único

mes con un promedio de

rentabilidad negativo). Sin embargo, esta variación entre promedios

mensuales se ve atenuada por la oscilación mensual ordinaria en las rentabilidades.

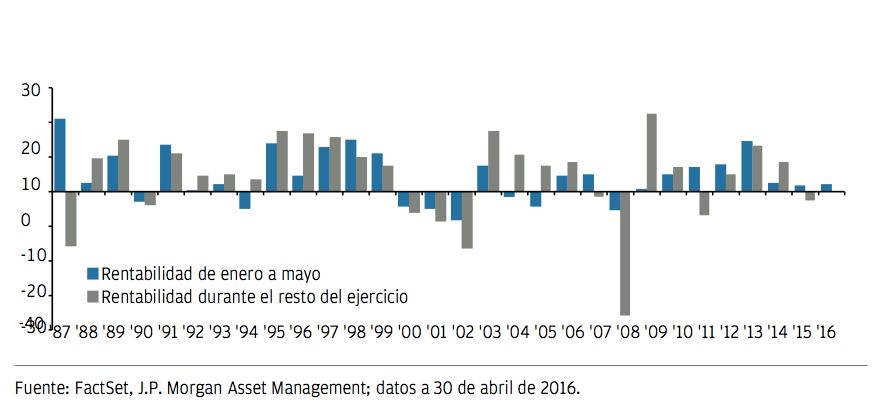

Rentabilidad del S&P 500

Desde un punto de vista puramente estadístico, implica que no podemos estar seguros de que las variaciones entre las rentabilidades medias mensuales se deban a otra cosa que a ruidos en el mercado.

2. De hecho, incluso en caso de que dichos datos reflejasen una regularidad estadísticamente significativa, uno de los

principios básicos de la teoría de los mercados financieros dicta que

el propio conocimiento de dicha regularidad

debería alterarla:

es decir, si "vender en mayo" fuese tan buena idea, sería de

esperar que los mercados registrasen

regularmente caídas durante

este mes. De ser este el caso, lo lógico sería “vender en abril"

anticipando el

desvanecimiento de mayo, pero si la masa de

inversores optase por esta opción, los descensos generalizados no

comenzarían en mayo sino en abril, anticipando de forma sucesiva

el fenómeno.

3. No hay razón para pensar que permanecer fuera del mercado durante el verano de 2016, en concreto, sea una opción acertada. Durante el primer trimestre del ejercicio se registró un descenso interanual en el beneficio por acción (BPA) operativo del S&P 500, y el crecimiento del PIB real estadounidense –que se situó en un 0,5% anualizado– fue muy lento.

Además, es probable que el mercado de renta variable se vea hasta cierto punto limitado por la incertidumbre sobre el grado en que cualquiera de estos dos parámetros va a mejorar durante la segunda mitad del año. Sin embargo, dado que en este punto los precios del petróleo y el dólar se mantienen estables, consideramos que el segundo semestre de 2016 debería traer consigo un importante repunte en las ganancias estadounidenses.

Además, el grueso de la debilidad del PIB en el primer trimestre se atribuyó a la acumulación progresiva de inventarios y a los gastos de inversión en el ámbito energético, dos impedimentos que deberían ir desvaneciéndose en la segunda mitad del año para que, con la mejora de las ganancias y el crecimiento del PIB, las bolsas evolucionen más favorablemente".

Por Nandini Ramakrishnan, Global Market Strategist del programa Market Insights de JPMorgan AM.

Extracto del informe mensual Market Insights