Visión multiactivo: positivos en renta variable y deuda de mercados emergentes

Se suele decir que las vistas se aprecian mejor desde la cima. Sin embargo, también pueden ser buenas desde abajo, con algo menos de vértigo y sensación de grave peligro. ¿Dónde nos encontramos actualmente? ¿En la cumbre o en el campamento base? John Bilton, responsable de Estrategia Global de Multiactivos, responde a estas preguntas.

En los últimos 12 meses hemos presenciado el mejor periodo de crecimiento mundial coordinado y por encima de tendencia desde hace casi una década. Los principales datos estadounidenses de empleo, vivienda, confianza y actividad económica siguen siendo optimistas. El repunte de la

La trayectoria de la inflación determinará si este riesgo se materializa o no. Creemos que la inflación estadounidense se normalizará, aunque observamos escasos riesgos de que vaya a subir muy por encima del objetivo del 2% de la Reserva Federal (la Fed) —una oferta de petróleo de esquisto bastante adaptada a los precios, una curva de Phillips relativamente plana y la efecto desinflacionista de la tecnología contienen la subida de la inflación—. Por otra parte, nuestra principal previsión para la política monetaria es que la Fed endurezca su postura en la medida que ha comunicado: algo más de lo que se descuenta en estos momentos, pero mucho menos de lo que se entendería por un fuerte endurecimiento de la política. Lo mismo sucede con la mayoría de los demás bancos centrales, dado que los responsables políticos de todo el mundo se centran menos en la interacción entre empleo e inflación, y más en mantener la estabilidad financiera evitando burbujas de activos.

El entorno económico y político favorece un sesgo favorable al riesgo en nuestras carteras multiactivos, mientras que la madurez del ciclo y la sensibilidad a las condiciones monetarias respaldan una preferencia por una fuerte diversificación del riesgo entre los mercados con un mayor nivel de liquidez. En esta etapa del ciclo, observamos claros beneficios de la diversificación global, así como una mejora de las oportunidades de alfa —tanto con la asignación activa a activos como con la selección de valores—. Las acciones pueden beneficiarse más del crecimiento económico que el crédito, cuyos estrechos niveles de diferenciales introducen cierta asimetría en el cálculo del perfil de riesgo y rentabilidad. Sin embargo, a pesar de que prevemos una ligera subida de tipos de interés, seguimos creyendo que una cartera equilibrada de acciones y bonos ofrecerá el mejor resultado —si las acciones son nuestros crampones y piolets, que permiten el ascenso de las rentabilidades, los bonos son nuestras cuerdas y arneses—, esenciales para salvarnos de un desafortunado resbalón.

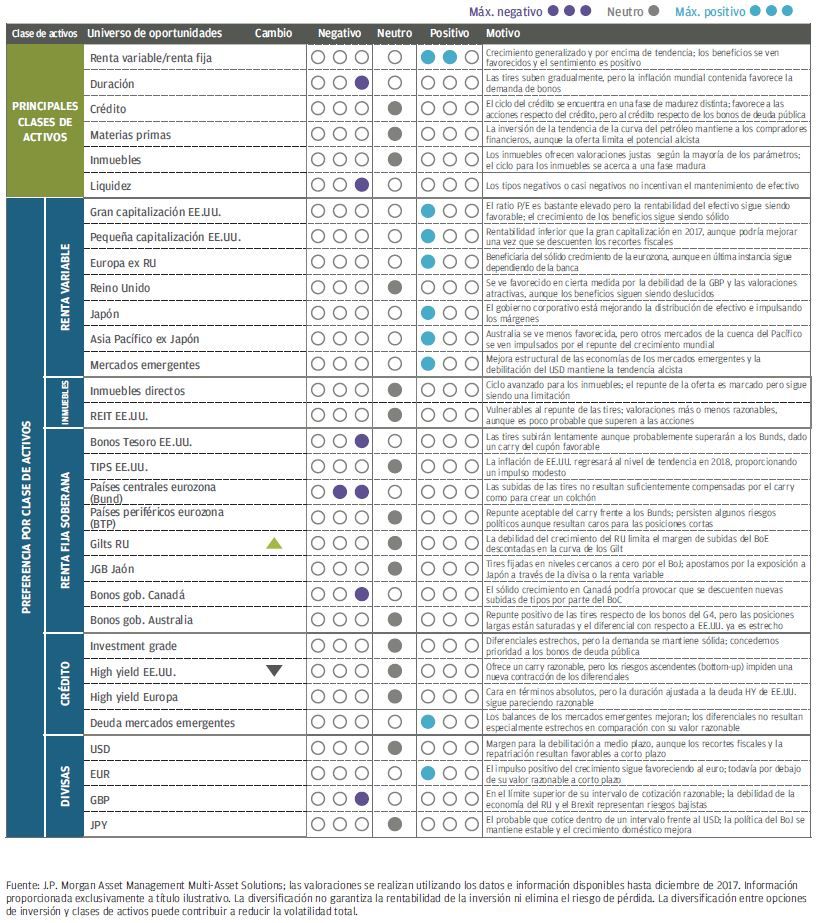

Dentro de nuestras carteras mantenemos una sobreponderación moderada (OW) en renta variable; una posición neutra en crédito, inmuebles y materias primas; y una ligera infraponderación (UW) en duración. Apostamos por una amplia diversificación del riesgo de renta variable entre regiones, pero de cara al futuro nuestras preferencias son Japón y los mercados emergentes en detrimento de EE. UU. y Europa, siendo RU y Australia las regiones por las que menos apostamos. Hemos recortado nuestra exposición a deuda high yield (HY) de EE. UU. hasta una posición neutra, lo que refleja nuestra idea de que es poco probable que los diferenciales se sigan contrayendo y de que la renta variable ofrece un mejor perfil de riesgo y rentabilidad. Concedemos prioridad a los bonos del Tesoro de EE. UU. respecto de los Bunds alemanes y creemos que el giro de las tires será gradual y bastante similar, lo que significa que el carry que ofrecen los bonos estadounidenses es atractivo en comparación con muchos otros títulos de deuda soberana. En general, nuestra cartera pretende equilibrar una visión favorable al crecimiento con la realidad de un entorno de última etapa del ciclo.

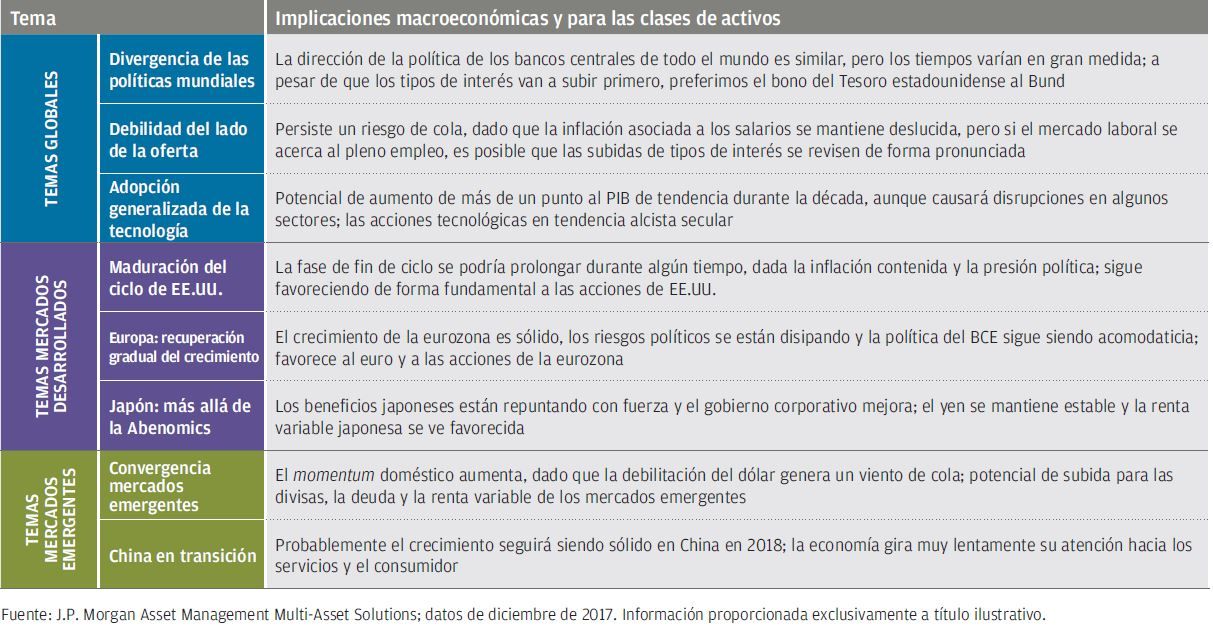

PRINCIPALES TEMAS Y SUS IMPLICACIONES

Consideraciones sobre la asignación de activos

Las presentes reflexiones sobre las clases de activos son aplicables a un horizonte temporal de 12-18 meses. Las flechas arriba/abajo indican un cambio positivo o negativo en la reflexión con respecto a la anterior cumbre de estrategia trimestral. Estas opiniones no se deberán interpretar como recomendaciones para la cartera. Este resumen de nuestras opiniones sobre clases de activos individuales indica una fuerte convicción y preferencias relativas con respecto a un diverso abanico de activos, pero es independiente de las consideraciones utilizadas en la construcción de la cartera.

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen.

Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse.