AT1/CoCos: ¿Pueden seguir con su excelente trayectoria?

Los bancos centrales de Europa y el Reino Unido han recortado tipos durante los últimos meses ante el repliegue de la inflación y la debilidad del crecimiento. Los mercados están descontando más recortes este año y algunos inversores se preguntan qué repercusiones tiene el entorno macroeconómico para los bonos convertibles contingentes.

Es de sobra conocido que el potencial de beneficios de los bancos tiende a aumentar en un entorno de tipos de interés al alza, lo que generalmente ocurre cuando la economía está en buena forma. En este escenario, la demanda de crédito generalmente es elevada y los bancos pueden prestar a tipos de interés más altos, lo que, a su vez, impulsa el margen de intermediación. Lo contrario puede seguir representando también un entorno favorable para los inversores en CoCos.

El año pasado fue bueno para los bonos subordinados del sector financiero, ya que los diferenciales de la deuda corporativa se estrecharon con fuerza. Este efecto positivo se sumó a las acusadas subidas de tipos de los bancos centrales del mundo desarrollado para sofocar el fuerte repunte de la inflación tras el COVID. Los CoCos registraron un buen comportamiento tras la fuerte ampliación de los diferenciales de la deuda corporativa de 2023 debido a las turbulencias que sufrieron los bancos regionales de EE. UU. y la quiebra de Credit Suisse.

Dado que los diferenciales ya se encuentran en mínimos de varios años, creemos que queda poco margen para nuevas compresiones. Aun así, cuando se comparan con la mayoría de segmentos de la deuda corporativa, incluidos los bonos High Yield, los CoCos siguen siendo una oportunidad atractiva para los inversores en renta fija por sus sólidos fundamentales, sus rendimientos superiores y su elevado carry.

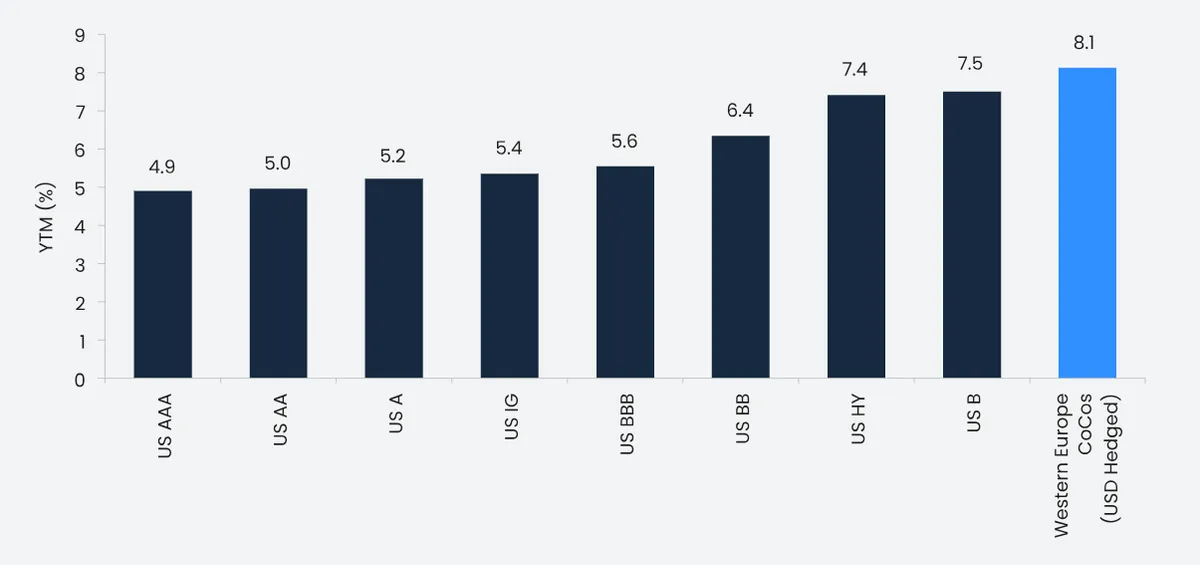

Comparación de rendimientos en toda la renta fija

Aunque los AT1 son la forma más subordinada de la deuda emitida por los bancos, la mayoría de los instrumentos tienen calificaciones BBB o BB, pero rentan más que cualquier bono corporativo con calificación B. El hecho de que casi todos los emisores posean una calificación Investment Grade puede elevar el atractivo de los CoCos.

Aunque los recortes de tipos se traducen en márgenes de intermediación moderadamente más bajos para los bancos, lo que afecta a su capacidad de distribución, es importante recordar que la capitalización de las entidades de crédito europeas y británicas es muy sólida, justo por debajo del máximo alcanzado durante los dos últimos años. Este gran colchón de capital debería ayudar a absorber la mencionada reducción de los márgenes de intermediación sin demasiado problema. Lo importante es que la caída de los tipos de interés también podría rebajar las presiones sobre la solvencia de los prestatarios, que verían cómo se reducen la carga de intereses de sus préstamos con el descenso de los tipos.

Los AT1 poseen un mecanismo de absorción de pérdidas que se activa si el coeficiente de capital ordinario de nivel 1 (CET 1) cae por debajo de un umbral determinado de antemano. Suele ser del 5,125% o del 7%. Si el ratio cae por debajo de uno de esos niveles, los bonos pueden convertirse en capital o amortizarse por completo. Por lo tanto, la capitalización de un banco desempeña un papel importante en la selección de bonos.

Además, las perspectivas en torno a la oferta de CoCos son favorables este año, ya que los bancos de Europa y el Reino Unido adelantaron a 2024 gran parte de su actividad de financiación. Si a ello le sumamos unos reembolsos ligeramente más altos en 2025, la emisión neta anual total se prevé que sea mucho más baja que la de 2024. Además, los cupones de los CoCos han aumentado con el ascenso de los tipos de interés de referencia tras el COVID, lo que proporciona un colchón y sostiene la rentabilidad total. Este entorno contrasta con la década posterior a la crisis financiera mundial, cuando los tipos sin riesgo rondaban el cero.

Los CoCos también podrían ayudar a los inversores a lidiar con el aumento de la incertidumbre derivada de las políticas del presidente estadounidense Donald Trump, como imponer aranceles recíprocos a sus socios comerciales, lo que podría tener un efecto inflacionista y, en última instancia, dañar el crecimiento. Eso podría generar volatilidad en los mercados de tipos de interés y plantear algunos riesgos en los segmentos de larga duración del mercado de bonos, como la deuda sénior de bancos o los bonos corporativos con vencimientos largos. Los CoCos, por otro lado, deberían estar más protegidos frente a este riesgo gracias a una duración mucho más baja. Además, los instrumentos de este tipo emitidos por los bancos europeos siguen siendo atractivos comparados con las elevadas valoraciones de los bancos estadounidenses, en especial las acciones preferentes y, de forma más general, los bonos subordinados.

En su condición de instrumento instaurado después de la crisis financiera mundial para elevar los coeficientes de capital de los bancos, durante la última década los CoCos han ofrecido rentabilidades muy atractivas con una volatilidad más baja que los índices de valores bancarios. Estos instrumentos también ofrecen rendimientos más altos que la mayoría de áreas de la renta fija. Sin embargo, es importante conocer los peligros para evitar riesgos bajistas. En el volátil entorno actual, marcado por las tensiones geopolíticas y la incertidumbre que rodea a la política monetaria, la selección de bonos mediante un análisis fundamental riguroso es clave para generar alfa eficazmente. Creemos que nuestra dilatada experiencia como gestores activos podría tener un peso determinante a la hora de gestionar el escenario que se dibuja para los próximos meses.

La fuerza del pensamiento activo: juicios independientes

Un rasgo clave del enfoque de inversión de Jupiter es que evitamos adoptar una «visión de la compañía»; en lugar de eso, preferimos dejar que nuestros gestores formulen sus propios juicios sobre la clase de activos en la que invierten. Por ello, es preciso señalar que las opiniones expresadas, incluidas las referidas a cuestiones medioambientales, sociales y de gobierno corporativo, pertenecen al autor o autores y podrían diferir de las que mantienen otros profesionales de la inversión de Jupiter

Información importante

Este documento está dirigido a profesionales de la inversión y no está destinado para el uso o el beneficio de otras personas. Este documento tiene una finalidad exclusivamente informativa y no debe considerarse como asesoramiento de inversión. Las fluctuaciones del mercado y de los tipos de cambio pueden provocar alteraciones al alza o a la baja del valor de una inversión, y es posible que usted no recupere todo el capital inicialmente invertido. Las opiniones expresadas en este documento pertenecen a las personas mencionadas en el momento de su redacción, no coinciden necesariamente con las de Jupiter como empresa y podrían estar sujetas a cambio. Eso es algo que sucede sobre todo durante periodos en los que las circunstancias del mercado cambian rápidamente. Ponemos todo el empeño en asegurar que la información sea correcta, pero no se ofrecen garantías ni seguridad a este respecto. Los ejemplos de posiciones tienen una finalidad exclusivamente ilustrativa y no constituyen una recomendación de compra o venta. Publicado en el Reino Unido por Jupiter Asset Management Limited (JAM), domicilio social: The Zig Zag Building, 70 Victoria Street, Londres, SW1E 6SQ. Entidad autorizada y regulada por la Autoridad de Conducta en los Mercados Financieros del Reino Unido. Publicado en la Unión Europea por Jupiter Asset Management International S.A. (JAMI), cuyo domicilio social es: 5, Rue Heienhaff, Senningerberg L-1736, Luxemburgo. Entidad autorizada y regulada por la Comisión de Vigilancia del Sector Financiero (CSSF). No podrá reproducirse ninguna parte de este documento por ningún medio sin el consentimiento previo de JAM/JAMI/JAM HK.