Oportunidades de renta fija en un mundo caótico e incierto

Ariel Bezalel y Harry Richards analizan las políticas de Trump y sus posibles implicaciones para la economía y los mercados.

El mundo sigue lidiando con la caótica política arancelaria del presidente estadounidense Donald Trump desde que anunciara el «día de la liberación» el 2 de abril. La revelación de unos aranceles altísimos ha sacudido tanto a aliados como a rivales. Aunque los tipos arancelarios efectivos han bajado desde entonces, parece que las voces favorables al mercado dentro del bando de Trump están prevaleciendo sobre las que se mueven únicamente por ideología.

Si bien la Administración parece estar adoptando ahora una postura más pragmática, sigue habiendo un alto grado de incertidumbre. Actualmente se está librando una batalla judicial para resolver las cuestiones pendientes sobre el uso de las medidas de emergencia para imponer aranceles. Prevemos una desescalada gradual, aunque posiblemente accidentada.

Implicaciones macroeconómicas de los aranceles vigentes de EE. UU.

Alinearse con la senda de menor resistencia

Creemos que la Administración Trump se ha dado cuenta de que transformar la economía estadounidense en el taller del mundo no es viable. Sin embargo, esto no significa que hayan disminuido las preocupaciones de Estados Unidos en materia de seguridad con respecto a determinadas líneas de producción clave. Es muy probable que Estados Unidos siga buscando la autosuficiencia o, al menos, reducir el riesgo de las cadenas de suministro de bienes clave, como los semiconductores y los productos farmacéuticos. Es poco probable que EE. UU. pretenda hacerse con una cuota dominante del mercado de camisetas, juguetes, muñecas u otros artículos de bajo valor.

La importancia de China

Esta guerra comercial ha puesto de relieve lo arraigados que están los productos y componentes chinos en la industria occidental, y se podría argumentar que EE. UU. tampoco sabe muy bien cómo responder.

No se puede negar que algunas de las preocupaciones en materia de seguridad nacional que Estados Unidos ha esgrimido a menudo como base para imponer aranceles a sus socios son reales. No se puede ignorar el auge de China, que ha pasado de ser un exportador de productos de consumo de bajo valor añadido para convertirse en una potencia industrial con una fuerte competitividad en sectores clave como los semiconductores, el sector automotor o la maquinaria industrial pesada. Esto supone un riesgo para los países occidentales y un gran reto para los países con grandes exportaciones en estas industrias, especialmente en Europa.

Economía estadounidense: un «equilibrio bifurcado»

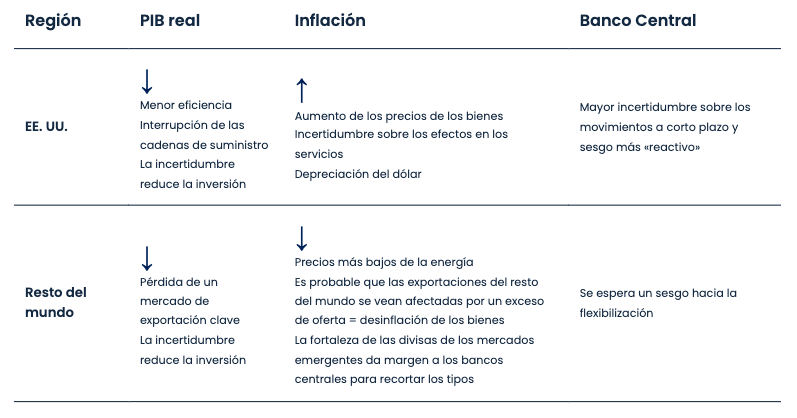

El crecimiento de EE. UU. podría enfrentarse a un camino accidentado en los próximos trimestres debido a la incertidumbre política y la volatilidad comercial, pero el hecho de que Trump haya dado marcha atrás con respecto al embargo comercial de facto con China significa que ahora es muy improbable que se produzca una desaceleración brusca o incluso una recesión. Esperamos que el impacto de los aranceles sobre la inflación estadounidense este año sea un poco menor de lo que se temía anteriormente y que las expectativas de crecimiento sean un poco más altas.

No obstante, siguen existiendo algunos puntos débiles en la economía estadounidense que conviene vigilar a medio plazo. Definiríamos la situación actual en EE. UU. como un «equilibrio bifurcado». Esto se observa entre los consumidores (el 10% más rico concentra hasta el 50% del consumo) y en el mercado bursátil (las large caps obtienen mejores resultados que las small caps). Vemos varios escenarios en los que la Reserva Federal de EE. UU. podría verse obligada a recortar más de lo que se descuenta actualmente, pero la incertidumbre residual sobre la inflación probablemente hará que el Comité Federal de Mercado Abierto (FOMC) sea más reactivo que proactivo.

Esperamos un cambio de enfoque, pasando de los temas más dolorosos de la agenda de Trump, como el comercio, a otros más positivos para el riesgo, como la política fiscal, la desregulación y la posible resolución de los conflictos geopolíticos latentes.

En lo que respecta a la política fiscal estadounidense, hemos reevaluado nuestra postura. Las recientes propuestas muestran que los aumentos del gasto superarán a los recortes. La trayectoria general parece ahora expansionista, lo que resta atractivo a los bonos del Tesoro a largo plazo en un contexto de creciente escrutinio de las finanzas públicas estadounidenses.

UE y Reino Unido: el crecimiento débil podría persistir

La tregua temporal en el frente arancelario es un buen augurio para Estados Unidos, pero esperamos que la UE y el Reino Unido se vean afectados si los productos chinos baratos inundan sus mercados. Esto podría agravar especialmente los problemas del sector manufacturero europeo, que está luchando por competir con EE. UU. y los países asiáticos. Esperamos que el crecimiento sea decepcionante tanto en la UE como en el Reino Unido. La guerra comercial global en curso, junto con el descenso de los precios del petróleo y la fortaleza de sus monedas frente al dólar, podría contribuir a la desinflación. Esto podría llevar al Banco Central Europeo y al Banco de Inglaterra a recortar aún más los tipos de interés.

Oportunidades en renta fija

Consideramos que este entorno es positivo tanto para los tipos como para los diferenciales. Los bonos del Estado podrían beneficiarse de recortes de tipos más pronunciados que los que se descuentan actualmente. Por ahora, es preferible la duración en los mercados desarrollados fuera de EE. UU., junto con el extremo corto y medio de la curva estadounidense.

Algunos mercados emergentes, como Brasil o México, también ofrecen oportunidades interesantes en el ámbito de los tipos de interés.

Los activos de riesgo se encuentran hoy en día en un equilibrio estable, dadas las diferentes fuerzas en juego. Sin embargo, los diferenciales crediticios son estrechos y el panorama macroeconómico general no es muy bueno. Seguimos prefiriendo los sectores defensivos, los bonos garantizados y los títulos de corta duración, junto con varias temáticas en las que tenemos una gran convicción.

Riesgos específicos de la estrategia

- Riesgo de cobertura de la clase de acciones: el proceso de cobertura de la clase de acciones puede provocar una caída del valor de las inversiones debido a movimientos del mercado, consideraciones de reequilibrio y, en circunstancias extremas, el incumplimiento por parte de la contraparte que proporciona el contrato de cobertura.

- Riesgo de tipos de interés: la estrategia puede invertir en activos cuyo valor es sensible a las variaciones de los tipos de interés (por ejemplo, bonos), lo que significa que el valor de estas inversiones puede fluctuar significativamente con los movimientos de los tipos de interés. Por ejemplo, el valor de un bono tiende a disminuir cuando los tipos de interés suben.

- Riesgo de precios: las variaciones en los precios de los activos financieros significan que el valor de los activos puede tanto subir como bajar, y este riesgo suele amplificarse en condiciones de mercado más volátiles.

- Bonos convertibles contingentes: la Estrategia puede invertir en bonos convertibles contingentes. Estos instrumentos pueden sufrir pérdidas significativas en función de determinados eventos desencadenantes. En concreto, estos eventos desencadenantes pueden dar lugar a una pérdida parcial o total del valor, o las inversiones pueden convertirse en acciones, lo que probablemente conllevará pérdidas significativas.

- Riesgo de crédito: el emisor de un bono o una inversión similar dentro de la Estrategia puede no pagar los ingresos o reembolsar el capital al Fondo en la fecha de vencimiento.

- Riesgo de derivados: la Estrategia puede utilizar derivados para reducir los costes y/o el riesgo global del Fondo (lo que también se conoce como «gestión eficiente de la cartera» o «EPM»). Los derivados implican un nivel de riesgo, pero en el caso de la EPM no deben aumentar el riesgo global del Fondo.

- Riesgo de liquidez (general): en condiciones de mercado difíciles, es posible que no haya suficientes inversores para comprar y vender determinadas inversiones. Esto puede afectar al valor del Fondo.

- Riesgo de incumplimiento de la contraparte: riesgo de pérdidas debido al incumplimiento de una contraparte en un contrato de derivados o de un custodio que protege los activos de la Estrategia.

- Bonos con calificación inferior al grado de inversión: la Estrategia puede invertir una parte significativa de sus activos en valores calificados por una agencia de calificación crediticia con una calificación inferior al grado de inversión. Se considera que estos valores tienen un mayor riesgo de pérdida de capital o de incumplimiento de sus obligaciones de pago de ingresos que los bonos con calificación de grado de inversión más alta.

- Gastos con cargo al capital: algunos o todos los gastos de la Estrategia se deducen del capital. Si el crecimiento del capital de la Estrategia no es suficiente, esto puede provocar una erosión del capital.

La fuerza del pensamiento activo: juicios independientes

Un rasgo clave del enfoque de inversión de Jupiter es que evitamos adoptar una «visión de la compañía»; en lugar de eso, preferimos dejar que nuestros gestores formulen sus propios juicios sobre la clase de activos en la que invierten. Por ello, es preciso señalar que las opiniones expresadas, incluidas las referidas a cuestiones medioambientales, sociales y de gobierno corporativo, pertenecen al autor o autores y podrían diferir de las que mantienen otros profesionales de la inversión de Jupiter

Información importante

Este documento es una comunicación de marketing. Está destinado a profesionales de la inversión* y no debe ser utilizado ni beneficiar a otras personas, incluidos los inversores minoristas. Este documento tiene fines meramente informativos y no constituye asesoramiento de inversión. Las fluctuaciones del mercado y los tipos de cambio pueden provocar que el valor de una inversión aumente o disminuya, y los inversores pueden recuperar menos de lo invertido inicialmente. Las opiniones expresadas son las de las personas mencionadas en el momento de la redacción, no son necesariamente las de Jupiter en su conjunto y pueden estar sujetas a cambios. Esto es especialmente cierto en períodos de rápida evolución de las circunstancias del mercado. Se ha hecho todo lo posible para garantizar la exactitud de la información, pero no se ofrece ninguna garantía al respecto. Los ejemplos de carteras son meramente ilustrativos y no constituyen una recomendación de compra o venta. Publicado en el Reino Unido por Jupiter Asset Management Limited (JAM), con domicilio social en The Zig Zag Building, 70 Victoria Street, Londres, SW1E 6SQ, autorizada y regulada por la Financial Conduct Authority. Publicado en la UE por Jupiter Asset Management International S.A. (JAMI), con domicilio social en 5, Rue Heienhaff, Senningerberg L-1736, Luxemburgo, autorizada y regulada por la Commission de Surveillance du Secteur Financier. Ninguna parte de este documento puede reproducirse de ninguna forma sin el permiso previo de JAM/JAMI. En Hong Kong, los profesionales de la inversión se refieren a los inversores profesionales tal y como se definen en la Ordenanza sobre Valores y Futuros (Cap. 571 de las Leyes de Hong Kong) emitida por Jupiter Asset Management (Hong Kong) Limited (JAM HK) y no ha sido revisada por la Comisión de Valores y Futuros.