Ariel Bezalel: "Mantenemos un enfoque bipolar, equilibrando deuda pública estadounidense y australiana"

Los mercados mundiales de renta fija repuntaron a lo largo del trimestre, empujados por los débiles datos económicos del mundo entero y la creciente expectativa de que la Reserva Federal estadounidense pueda empezar a recortar los tipos de interés este año. Los datos industriales europeos fueron especialmente débiles, encabezados por Alemania, cuyo PMI industrial se desplomó hasta 44,1 en marzo, su mínimo desde la crisis de deuda de la eurozona en febrero de 2012. La mayor economía de Europa viene sufriendo unas exportaciones netas débiles, en particular China dada la actual desaceleración económica de esta. Los países de Asia y Pacífico, incluidos Corea del Sur, Taiwán y Japón, también siguieron registrando unos datos comerciales más débiles a lo largo del trimestre. Los datos de Australia siguieron sufriendo la caída del mercado de la vivienda con unas deficientes ventas minoristas y de vehículos. Aunque los datos económicos fueron más discretos en EE.UU. la curva de tipos se invirtió en respuesta al deterioro de las perspectivas de crecimiento; en marzo, el interés del bono estadounidense a 10 años cayó por debajo del de la letra a tres meses por primera vez desde 2007.

Los bancos centrales se han vuelto cada vez más laxos ante este entorno. El presidente de la Fed, Jerome Powell, afirmó que podrían mantenerse los tipos "algún tiempo" hasta que los datos de empleo e inflación emitan una clara señal de cambio de política; el Banco Central Europeo reabrió su arsenal de medidas de estímulo de cuando la crisis y anunció el comienzo de una nueva ronda de TLTRO (operaciones de financiación a plazo más largo con objetivo específico) en septiembre; e incluso el banco central de Nueva Zelanda se unió al giro acomodaticio, indicando que su próxima medida podría consistir en un recorte de tipos.

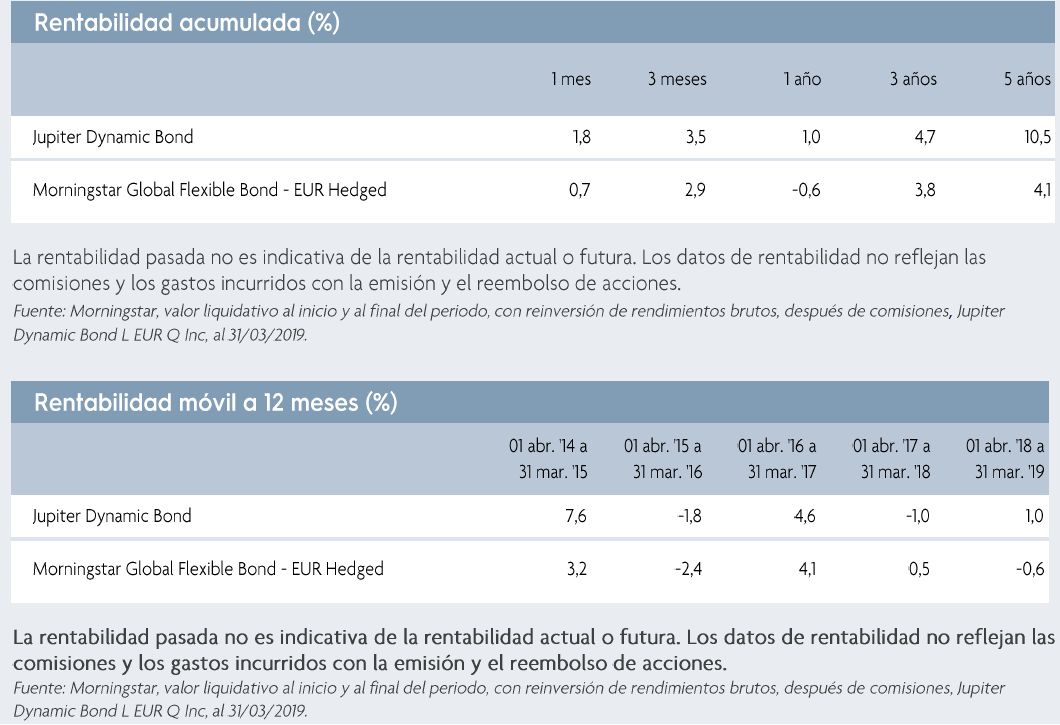

El fondo tuvo rentabilidad positiva en el 1T, superando a su grupo de comparables con un fuerte rendimiento de toda la cartera. La deuda pública estadounidense y la australiana, que suman en torno a la mitad de la cartera, impulsaron la rentabilidad, ya que las curvas de tipos de ambos países se aplanaron. Toda la cartera de crédito HY repuntó, tanto la deuda corporativa como la bancaria, conforme los mercados intensificaron la búsqueda de rentabilidad. Entre las situaciones especiales que han tenido un buen comportamiento figuran los bonos sénior garantizados del perfumista minorista europeo Douglas y el emisor estadounidense Simmons Foods, que publicó un beneficio del 4T mejor de lo previsto a raíz de su exitosa transformación opearativa y la mejora del entorno de precios de las aves de corral en EE.UU. La exposición del fondo a deuda emergente también rindió bien, en particular la corporativa y la deuda pública de India y Rusia.

Como cabía esperar, los CDS sobre HY del fondo, que persiguen mitigar la ampliación de diferenciales entre HY estadounidense y el europeo, fue un leve lastre dado que dichos diferenciales se estrecharon.

Aprovechamos el repunte del mercado a lo largo del trimestre para reducir el riesgo de crédito. La exposición de la cartera de HY ronda un mínimo histórico. Incorporamos ciertas situaciones especiales, entre ellas bonos de Perú y Polonia a 10 años en moneda local. Creemos que estos emisores de alta calificación se favorecerán de los menores intereses de la deuda pública estadounidense (en el caso de Perú) y de la alemana (en el de Polonia), máxime al ser ambas curvas relativamente elevadas. También incrementamos la exposición a Topaz Marine, empresa de buques de apoyo en alta mar que presta servicio al sector energético en el mar Caspio, Oriente Medio y África occidental. Creemos que los bonos sénior garantizados se favorecen de perspectivas de desendeudamiento y una atractiva rentabilidad del 8 o 9%.

Perspectivas

Los fundamentales económicos describen un discreto panorama mundial. Los datos más débiles de inflación y el aplanamiento de las curvas de tipos (o su inversión en el caso de EE.UU) son ahora trabas para los bancos centrales. Canadá, Australia, Nueva Zelanda y Eurozona han emulado a EE.UU. indicando una pausa en sus subidas de tipos de interés o incluso bajadas de estos. Si bien persiste el eterno debate sobre la precisión de la curva de tipos para predecir (o incluso causar) recesiones, su tasa de acierto pasada significa que si los inversores la ignoran o hacen por su cuenta y riesgo. Como poco, creemos que al menos refleja la fase tan tardía del ciclo en que están muchas economías desarrolladas, lo que merece precaución.

Estructuralmente, creemos que el mundo tiene aún un sesgo deflacionista. Seguimos posicionando la cartera defensivamente de cara a una mayor desaceleración del crecimiento, con la vista puesta en la economía mundial pasará debido al peso del sobreendeudamiento y al deterioro de la pirámide demográfica, en especial en el mundo desarrollado. Durante mucho tiempo hemos creído que la creciente preocupación ante una desaceleración mundial inevitablemente pondrá fin al ajuste cuantitativo en EE.UU. y que los recortes de tipos podrían aparecer en la agenda en el segundo semestre de 2019. Mientras, el desplome del mercado australiano de la vivienda sigue revelando paralelismos con el estallido del irlandés en 2009, con un sector bancario dependiente en gran medida de acreedores extranjeros y altos niveles de deuda de los hogares. Por ende, seguimos manteniendo un enfoque bipolar que equilibra la deuda pública estadounidense y australiana con calificación AAA con una selección de inversiones de alto rendimiento de corto vencimiento.

Riesgos

El fondo puede invertir una parte significativa de la cartera en bonos High Yield y bonos sin rating. Tales bonos pueden ofrecer mayores rentabilidades, pero conllevan mayor riesgo de impago, especialmente en mercados volátiles. Los pagos trimestrales fluctuarán. En condiciones difíciles de mercado, puede ser difícil para el gestor vender activos al precio de cotización, lo que tendría un impacto negativo en la rentabilidad. En condiciones extremas, la capacidad del fondo para atender reembolsos puede verse afectada. Algunas clases cobran las comisiones del capital, lo que puede reducir el potencial de crecimiento de capital. Para más información consulte el folleto. Este fondo puede invertir más del 35% de su valor en títulos emitidos o garantizados por un estado perteneciente al EEE. El subfondo puede estar expuesto a otros factores de riesgo. Para más detalles, consulte el folleto.

Rentabilidad y posicionamiento

Ariel Bezalel, Gestor de fondos, Jupiter Dynamic Bond

Información importante: El presente documento está destinado a profesionales de inversión, y no al uso o beneficio de otras personas, incluidos inversores minoristas. Este documento tiene una finalidad exclusivamente informativa y no debe considerarse como asesoramiento de inversión. Los movimientos de los mercados y los tipos de cambio pueden hacer que el valor de una inversión aumente o disminuya, y un inversor podría no recuperar íntegramente el dinero que invirtió. Las opiniones expresadas en este documento pertenecen al gestor del fondo en el momento de su

redacción, no coinciden necesariamente con las de Jupiter como empresa y podrían estar sujetas a cambio. Eso algo que sucede sobre todo durante periodos en los que las circunstancias del mercado cambian rápidamente. Se ha hecho todo lo posible para garantizar la exactitud de la información, pero no se ofrece ninguna seguridad o garantía en este sentido. Los ejemplos de posiciones solo se ofrecen a título ilustrativo y no constituyen una recomendación de compra o venta. Publicado por The Jupiter Global Fund y/o por Jupiter Asset Management International S.A. (la Gestora de Inversiones), domicilio social: 5, Rue Heienhaff, Senningerberg L-1736, Luxemburgo, que es una sociedad autorizada y regulada por la Commission de Surveillance du Secteur Financier. Queda terminantemente prohibido reproducir parte alguna de esto documento sin el permiso previo de la Sociedad o de Jupiter Asset Management International S.A.