¿Qué nos deparará el cambio de ciclo de los tipos de interés?

Ariel Bezalel y Harry Richards evalúan los factores que han contribuido a contener la inflación y analizan las perspectivas de la economía mundial para los próximos meses.

Después de haber sufrido el peor brote de inflación desde la época de Paul Volcker1, los grandes bancos centrales occidentales están empezando por fin a recortar los tipos de interés.

Durante buena parte de los dos últimos años, la Reserva Federal de EE. UU. (Fed) se ha centrado en mantener bajo control las presiones sobre los precios tras el fuerte repunte de la demanda posterior al COVID. El crecimiento económico ha demostrado ser mucho más resiliente de lo que se esperaba inicialmente. Las señales divergentes que emitían diversas estadísticas complicaron los esfuerzos de las autoridades monetarias y los mercados por comprender la evolución de la situación.

El repunte de la inflación subyacente en el primer trimestre agitó aún más los mercados financieros, que retrasaron las perspectivas de recorte de tipos hasta el segundo semestre de 2024. Aunque la fuerte estacionalidad de los datos de inflación mensuales y los poco fiables ajustes estacionales hicieron que fuera bastante complejo evaluar los avances hacia el objetivo del 2%, otros indicadores más básicos confirman la tendencia incipiente.

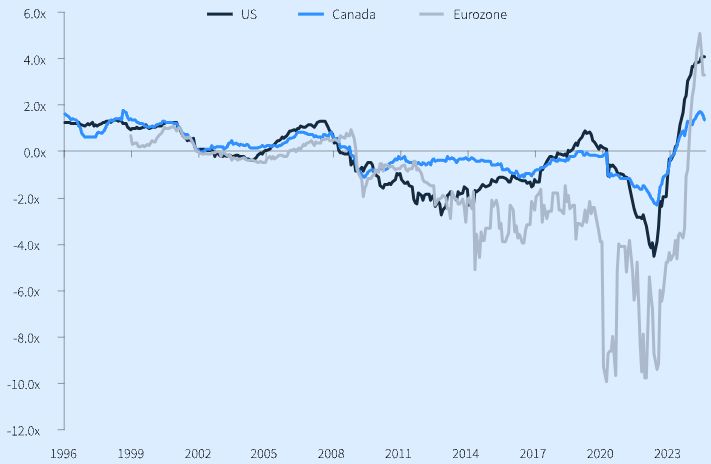

Los tipos reales parecen restrictivos frente a la estimación del tipo de interés neutral*

Creemos que se ha reanudado la trayectoria de desinflación. Las cifras mensuales desestacionalizadas del IPC subyacente de EE. UU. desde octubre de 2022 muestran que la inflación mensual se ha situado por debajo de la misma cifra registrada un año antes en casi todos los meses, salvo algunas excepciones. Los vectores habituales de la inflación también han brillado por su ausencia en los dos últimos años; así, el crecimiento de la masa monetaria ha sido inexistente en los principales mercados desarrollados y los precios de las materias primas y los alimentos han sido moderados.

El mercado laboral se debilita

El indicador de inflación preferido de la Reserva Federal se acerca cada vez más a su objetivo del 2%. Llevamos muchos meses destacando la debilidad del mercado laboral y el aumento de la tasa de desempleo podría ser una razón clave para el sesgo expansivo adoptado por el presidente de la Fed, Jerome Powell. Ante el freno de la inflación, la Reserva Federal parece haber orientado el foco hacia el otro gran mandato de su política.

El mercado laboral estadounidense parece menos tensionado hoy que hace dos años. Eso debería contribuir a que el crecimiento salarial siga normalizándose. Dado que la productividad se sitúa actualmente entre el 1,5% y el 2%, afirmaríamos que las tasas actuales de crecimiento de los salarios contribuyen a alcanzar el objetivo del 2% de la Fed. Las expectativas de exceso de capacidad en el mercado laboral también eliminan de la ecuación la posibilidad de una espiral precios-salarios.

Menos consumo en perspectiva

Las distorsiones causadas por la pandemia estimularon la demanda tras el levantamiento de las restricciones por el COVID. Como había poco en lo que gastar durante la pandemia, los hogares acumularon un excedente de ahorro que impulsó la demanda de consumo, que representa el 70% del PIB estadounidense.

Sin embargo, en el último año, la salud financiera de los consumidores no ha dejado de empeorar. Los grandes grupos de distribución han sido mucho menos optimistas en sus recientes conferencias de presentación de resultados. El aumento gradual de los índices de morosidad de los préstamos al consumo es otra prueba. El gasto en restaurantes también ha descendido ligeramente en lo que llevamos de año.

Las estimaciones sobre el excedente de ahorro, la baja tasa de ahorro, el elevado volumen de créditos al consumo, las menores expectativas de renta y el estancamiento de las ventas al por menor constituyen señales de desaceleración.

Énfasis en activos de alta calidad

Fuera de EE. UU., la recuperación de los PMI manufactureros ya se ha estancado. La combinación de unos precios de la energía más elevados, la falta de margen para elevar el gasto público y la erosión de la competitividad de los bienes frente a China descartan un repunte del crecimiento. A todo esto hay que sumarle los resultados de las elecciones europeas, que elevan la incertidumbre en el plano político. Los problemas estructurales de China aún no se han resuelto.

En el Reino Unido, la estructura del mercado hipotecario permitió una transmisión mucho más rápida de la política monetaria, lo que mermó la renta disponible y el consumo. La creación de empleo también ha sido mucho más baja en el Reino Unido, donde lleva completamente estancada desde comienzos de año.

Tras el reciente pronunciamiento de política monetaria de Powell, el debate en el mercado se ha centrado en el ritmo y la profundidad de los recortes de los tipos de interés. Los inversores siguen preguntándose si es posible un «aterrizaje suave» con mínimas perturbaciones en el empleo y la economía en general, o si estamos abocados a una recesión.

Desde nuestro punto de vista, creemos que los tipos de interés reales son demasiado elevados y existe el riesgo de que los bancos centrales tengan que relajarlos aún más rápido de lo previsto. Ello podría dar un impulso a los mercados de renta fija, en particular a los segmentos de alta calidad de esta clase de activos.

1Como presidente de la Reserva Federal de EE.UU. entre 1979 y 1987, Volcker combatió el aumento desaforado de la inflación con agresivas medidas de política monetaria

The value of active minds: pensamiento independiente

Una característica clave del enfoque de inversión de Jupiter es que evitamos la adopción de una visión de la casa, prefiriendo permitir a nuestros gestores de fondos especializados formular sus propias opiniones sobre su clase de activos. En consecuencia, debe tenerse en cuenta que todas las opiniones expresadas -incluidas las relativas a consideraciones edioambientales, sociales y de gobernanza- son las del autor o autores, y pueden diferir de las opiniones mantenidas por otros profesionales de la inversión de Jupiter.

Información importante

Esta comunicación está destinada a los profesionales de la inversión* y no es para uso o beneficio de otras personas, incluidos los inversores minoristas. Este documento tiene únicamente fines informativos y no constituye un asesoramiento de inversión. Los movimientos del mercado y de los tipos de cambio pueden hacer que el valor de una inversión baje o suba, y usted puede recuperar menos de lo invertido originalmente. Las opiniones expresadas son las de los gestores del Fondo en el momento de la redacción y no son necesariamente las de Jupiter en su conjunto, y pueden estar sujetas a cambios. Esto es especialmente cierto durante los periodos en los que las circunstancias del mercado cambian rápidamente. Los ejemplos de participaciones tienen únicamente fines ilustrativos y no constituyen una recomendación de compra o venta. Se ha hecho todo lo posible para garantizar la exactitud de la información proporcionada, pero no se ofrece ninguna seguridad ni garantía. Emitido en el Reino Unido por Jupiter Asset Management Limited, con domicilio social: The Zig Zag Building, 70 Victoria Street, London, SW1E 6SQ está autorizada y regulada por la Financial Conduct Authority. Emitido en la UE por Jupiter Asset Management International S.A. (JAMI), con domicilio social: 5, Rue Heienhaff, Senningerberg L-1736, Luxemburgo, que está autorizada y regulada por la Commission de Surveillance du Secteur Financier. Publicado en Hong Kong por Jupiter Asset Management (Hong Kong) Limited (JAM HK) y no ha sido revisado por la Securities and Futures Commission. Ninguna parte de este comentario puede ser reproducida de ninguna manera sin el permiso previo de JAM, JAMI o JAM HK. *En Hong Kong, los profesionales de la inversión se refieren a los inversores profesionales, tal y como se definen en la Ordenanza de Valores y Futuros (Cap. 571 de las Leyes de Hong Kong), y en Singapur, a los inversores institucionales, tal y como se definen en la Sección 304 de la Ley de Valores y Futuros, Capítulo 289 de Singapur.