¿Recesión? Invertir en activos líquidos de alta calidad es más importante que nunca

Ariel Bezalel, responsable de estrategia del área de Renta Fija, lleva tiempo posicionando su estrategia de cara al final del ciclo económico. Bajo estas líneas, explica por qué duda de que los recortes de los tipos de interés estadounidenses puedan dar lugar a un movimiento al alza sostenido y por qué invertir en activos líquidos de alta calidad es más importante que nunca a la vista del conjunto de señales que alertan de la recesión.

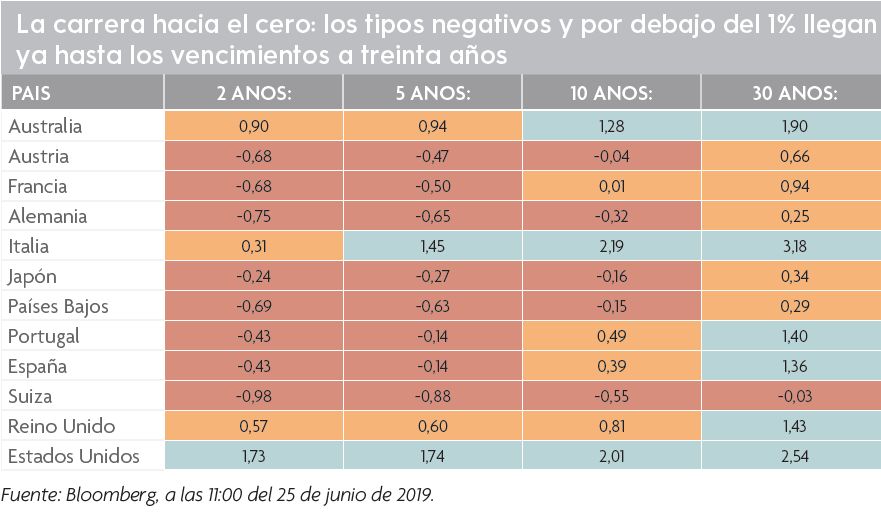

Los rendimientos caen con fuerza

La dirección de los bancos centrales no podía ser más diferente con respecto al año pasado, cuando las subidas de tipos y la reducción de los balances estaban a la orden del día. La Reserva Federal de EE.UU. ha señalado que evaluará un posible recorte de los tipos de interés debido a las “incertidumbres” en torno a las perspectivas económicas y la atonía continuada de la inflación. El Banco Central Europeo ha ido más lejos, a tenor de los tipos de interés negativos, y Mario Draghi ha puesto sobre la mesa nuevos estímulos si los datos económicos y la alicaída inflación no remontan.

Los mercados han reaccionado rápidamente. Así, los mercados de futuros descuentan una probabilidad del 100% de que la Fed recorte tipos en julio y están descontando una serie de recortes de tipos hasta finales de 2020. Ahora que las tensiones comerciales están agravando la inquietud en torno a las bajas tasas de inflación y el deterioro de los indicadores económicos, los mercados han abrazado los activos considerados refugio, como el oro y la deuda pública. En junio, el tipo de los bonos del Tesoro de EE.UU. a diez años bajó del 2% por primera vez desde noviembre de 2016 y se ha dejado nada menos que 70 puntos básicos en lo que llevamos de año.

Los tipos negativos más extremos se encuentran en Europa, donde el Bund alemán a diez años renta -30 puntos básicos, e increíblemente en Suiza, donde el tipo de los bonos a 30 años pasó a territorio negativo en fechas recientes. De hecho, el volumen de deuda con rendimientos negativos en todo el mundo ha aumentado hasta un nuevo máximo de 13 billones de dólares con Europa a la cabeza, donde cotizan bonos corporativos con tipos negativos por valor de 500.000 millones de euros. La inminente oleada de expansión monetaria podría suponer que la deuda con rendimientos negativos se quedara con nosotros durante algún tiempo.

Nubes de recesión en el horizonte

En mi opinión, existe una gran cantidad de complacencia en los activos de riesgo, ya los que los inversores están entrando en una amplia gama de inversiones sin entender verdaderamente los riesgos. Mantengo desde hace tiempo que la economía estadounidense está llegando al final de su ciclo y se encuentra cada vez más cerca de la próxima recesión. Me baso para ello en una multiplicidad de señales de alerta macroeconómicas y de mercado, desde el aumento de las emisiones de bonos corporativos con cláusulas poco exigentes y del número de empresas “zombis” que sobreviven solo gracias a los tipos bajos, hasta el persistente deterioro de los datos comerciales en centros clave en Asia y Europa, pasando por los volúmenes récord de deuda de las familias y las empresas y los movimientos de aplanamiento o inversión de las curvas de rendimientos.

El PMI manufacturero mundial acumula 13 descensos consecutivos y cayó hasta territorio de contracción en mayo.

Con relajar las condiciones monetarias no basta

También me gustaría señalar que la expansión económica actual es ya la más larga de la historia estadounidense desde que comenzaron a registrarse estadísticas en 1854, lo que de por sí debería ser una señal de cautela. A la Fed le queda muy poca munición para estimular la economía, dado que sigue maniatada por el enorme tamaño de su balance y unos tipos que se mantienen cerca de mínimos históricos en el 2,25-2,5%. No se puede olvidar que en el periodo de posguerra, la Fed ha recortado los tipos en una media de alrededor del 4,5% ante una desaceleración.

Por eso creo que es poco probable que una mera relajación de las condiciones monetarias sea suficiente para impulsar un movimiento alcista sostenido. La Fed parece estar enfocando la economía con una lente de mediados de la década de 1990, cuando el entonces presidente Alan Greenspan puso en marcha los denominados recortes de tipos “de seguridad” en 1995 y 1998 para sostener la expansión estadounidense. Mucho me temo que no estamos ante una desaceleración de mediados de ciclo y preveo que la Reserva Federal terminará viéndose obligada a recortar los tipos de forma contundente. De hecho, durante los próximos 12 a 18 meses creo que los tipos van a descender hasta el cero en EE. UU. y que podría incluso activarse otra ronda de relajación cuantitativa. El mercado del oro podría estar empezando a preverlo, a juzgar por su fuerte revalorización durante el último mes aproximadamente.

Me suelen preguntar si el gasto público podría dar un empujón a la economía estadounidense, pero elevar el gigantesco nivel de deuda pública de EE. UU. es imprudente, incluso para Donald Trump, y es poco probable que los Demócratas voten a favor de proyectos como una ley de infraestructuras que dé un espaldarazo al presidente de cara a las elecciones de 2020. Y para entonces, podría ser demasiado tarde. Los estímulos de los gobiernos y los bancos centrales parecen tener únicamente un efecto transitorio en un mundo tan endeudado.

Japonización

También conviene señalar que ni siquiera los datos récord de empleo han bastado para estimular la inflación en EE.UU. En nuestra opinión, se trata de una tendencia estructural a largo plazo y pensamos que los factores que la sostienen están reafirmándose. Se observa una indudable inflación salarial en algunos sectores, pero en líneas generales la mano de obra tiene escaso poder estos días. Desde hace tiempo pensamos que la conjunción de factores formada por el envejecimiento de las poblaciones, los altos lastres de deuda y la disrupción tecnológica probablemente mantengan el crecimiento, los tipos de interés y los rendimientos de los bonos en niveles bajos durante algún tiempo, lo que es favorable para los activos de renta fija.

En el pasado hemos comentado que Japón podría verse como un modelo para la evolución de los rendimientos de los bonos y la política de los bancos centrales en otras economías desarrolladas y nuestra convicción en la tesis de la “japonización” está aumentando.

Posicionamiento defensivo en activos líquidos de alta calidad, pero con atención a las situaciones especiales

De cara a 2018, mi objetivo era adelantarme a los mercados y reducir el riesgo de la estrategia mientras nos encontrábamos todavía en un entorno caracterizado por la fortaleza de los mercados y un buen nivel de liquidez. Elevamos la exposición de la estrategia a la deuda pública de alta calidad con calificación AAA en EE.UU. y Australia. Rebajamos la exposición a la deuda corporativa de mayor riesgo y menos líquida, especialmente los bonos High Yield, donde ahora tenemos la exposición más baja en la historia de la estrategia. Por último, cubrimos toda la exposición de la estrategia a las monedas de los países emergentes. La volatilidad de los mercados este año ha seguido reforzando mi convicción en el posicionamiento defensivo del fondo.

No obstante, estamos muy atentos a las oportunidades. La ventaja de nuestro mandato flexible es que podemos invertir en cualquier parte del mundo en todo el espectro de la deuda. Seguimos viendo con buenos ojos la deuda pública de la India, donde esperamos nuevos recortes de los tipos de interés durante los próximos meses, dado que la inflación es probable que descienda en este país. También hemos encontrado oportunidades atractivas en la deuda emitida por productores avícolas y de vacuno de EE.UU. y Brasil, que están beneficiándose de la crisis sin precedentes provocada por la peste porcina africana en el mercado de porcino de China. Aunque soy consciente de los riesgos que se avecinan, también tengo la certeza de que mi equipo posee la experiencia y las herramientas para pilotar la estrategia a través de la última fase del ciclo usando un enfoque flexible para gestionar el riesgo, sin dejar de buscar rentabilidades positivas en los mercados de renta fija de todo el mundo.

Información importante: El presente documento está destinado a profesionales de inversión, y no al uso o beneficio de otras personas, incluidos inversores minoristas. Su contenido se ofrece únicamente a efectos informativos y no constituye un asesoramiento de inversión. Las fluctuaciones del mercado y de los tipos de cambio pueden provocar alteraciones al alza o a la baja del valor de una inversión, y es posible que usted no recupere todo el capital inicialmente invertido. Las opiniones expresadas aquí son las del gestor del fondo en el momento de redactar el presente documento, no se corresponden necesariamente con las de Jupiter como entidad, y podrían estar sujetas a cambios. Esto resulta especialmente de aplicación en periodos de cambios rápidos en las circunstancias del mercado. Los ejemplos de empresas solo se ofrecen a título ilustrativo y no constituyen una recomendación de compra o venta. Publicado por The Jupiter Global Fund y/o por Jupiter Asset Management International S.A. (la Gestora de Inversiones), domicilio social: 5, Rue Heienhaff, Senningerberg L-1736, Luxemburgo, que es una sociedad autorizada y regulada por la Commission de Surveillance du Secteur Financier. Queda terminantemente prohibido reproducir parte alguna de esto documento sin el permiso previo de la Sociedad o de Jupiter Asset Management International S.A.