Oportunidad por la fuerte caída del yen y de la mejora retribución al accionista - Carta trimestral de Japan Deep Value Fund de septiembre 2022

Situación del mercado bursátil nipón

2022 está siendo uno de los años más exigentes en la gestión de inversiones de los últimos años. En cuanto a las bolsas internacionales, las peores hasta septiembre están siendo la norteamericana, con el Nasdaq a la cabeza, y la china con caídas cercanas al -30%. El S&P 500 está perdiendo cerca del -25% y los principales índices europeos un -20%. La bolsa japonesa en cambio está sufriendo pérdidas de un solo dígito. En este entorno se demuestran las ventajas de invertir en empresas saneadas y con un alto descuento en sus valoraciones. Japan Deep Value además, tiene una volatilidad diaria anualizada significativamente inferior a la del índice Topix (del 12,15% versus el 17,48% en el último año).

Ahora mismo existen dos variables que marcan la actualidad en Japón. La primera, la reapertura del país a los turistas el 11 de octubre, tras casi dos años y medio de cierre de fronteras. A principios de la década del 2000, entre 5 y 6 millones de turistas anuales visitaban la isla. A partir de 2013, se superó la cifra de 10 millones y recientemente, en los años previos al Covid la cifra superó los 32 millones, la mayoría provenientes del continente asiático, especialmente de China, Corea y Taiwán. El progresivo retorno de turistas ayudará especialmente a los sectores de hostelería, transporte e inmobiliario.

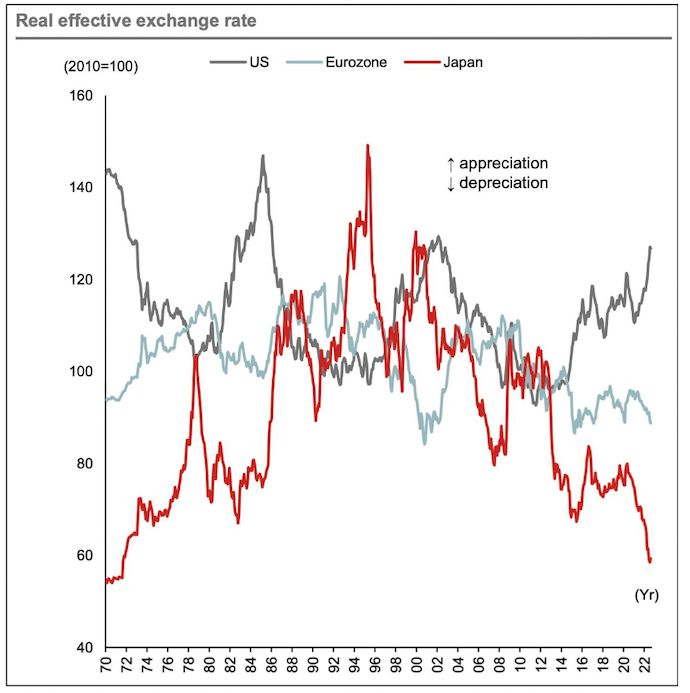

La segunda variable clave es la fuerte depreciación del yen japonés. En los primeros nueve meses de 2022 es la divisa que más se ha depreciado frente al dólar USA, alcanzando el mínimo en 24 años, convirtiendo en más atractiva la inversión en bolsa, bonos o inmuebles nipones. En términos reales, es decir ajustándolo a la inflación, el yen se encuentra en un nivel inferior incluso al de 1985, fecha de los famosos acuerdos del Hotel Plaza de Nueva York.

Tipo de cambio efectivo, ajustado a la inflación del dólar, euro y yen (fuente Nomura)

Warren Buffett y la bolsa japonesa

Warren Buffett anunció en agosto de 2020 una inversión de $6.000 millones en cinco compañías niponas, su primera inversión en Japón. Berkshire Hathaway, apenas si invierte fuera de los Estados Unidos, lo que refleja la importancia de esta operación.

En este video/webinar reciente, explicamos todos los detalles de la operación, como y cuando la ejecutó, en que acciones y como lo anunció para no herir sensibilidades en un país donde se rechaza a los activistas extranjeros. La cultura japonesa del ahorro, con un enfoque mucho más social y conservador, choca con la agresividad occidental, especialmente norteamericana de la búsqueda del beneficio rápido. Al sector corporativo nipón no le gustan las medidas agresivas que solo miran el corto plazo, si no tienen un impacto a medio y largo plazo.

Berkshire Hathaway es además una compañía holding que se financia a través de sus compañías aseguradoras. El “float” o el dinero de las primas recibidas por la suscripción de sus seguros, es parecido a un depósito bancario, es un pasivo que el cliente puede reclamar en cualquier momento. Pocas veces se explica que Buffett es de los inversores más conservadores del mercado. No puede permitirse sufrir fuertes pérdidas en el principal de sus inversiones y poner en riesgo la solvencia del grupo. Berkshire ha financiado estas adquisiciones con múltiples emisiones de yenes a largo plazo con un coste promedio del 0,6% anual, cubriendo de esta forma el riesgo de depreciación del yen.

A principios de 2019, otros inversores legendarios, KKR (Kohlberg Kravis Roberts & Co), con dos de sus fundadores a la cabeza, visitaron Japón para anunciar que era su mayor prioridad en sus inversiones futuras. De hecho, lo compararon con la situación norteamericana en los años 80 y 90, cuando ellos lideraron grandes operaciones corporativas que fueron probablemente los pioneros de la poderosa industria del “private equity” o capital riesgo. Recientemente y tras viajar a Tokio y Singapur, el director de inversiones de KKR ha insistido en sus planes de aumentar las compras de empresas cotizadas y no cotizadas en Japón, citando la depreciación del yen del 25% con relación al dólar, como un nuevo factor adicional favorable.

Recientemente, el prestigioso Edward Chancellor declaró en una entrevista que las pequeñas compañías japonesas eran la mejor opción de inversión actual en un entorno global de valoraciones exigentes.

En septiembre de 2019, Michael Burry concedió a Bloomberg una de sus escasas entrevistas explicando que había empezado a invertir en pequeñas compañías cotizadas japonesas, describiéndolas también como el activo más atractivo a nivel global.

Mejoras en la retribución al accionista en el mercado japonés

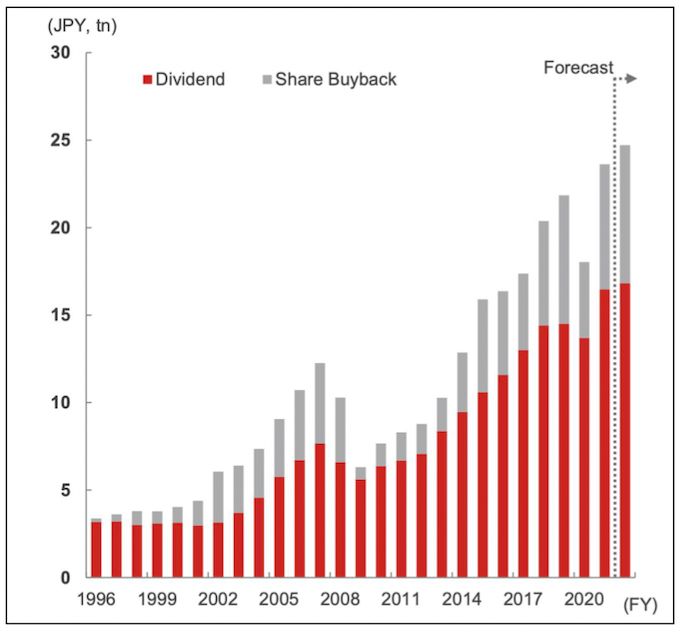

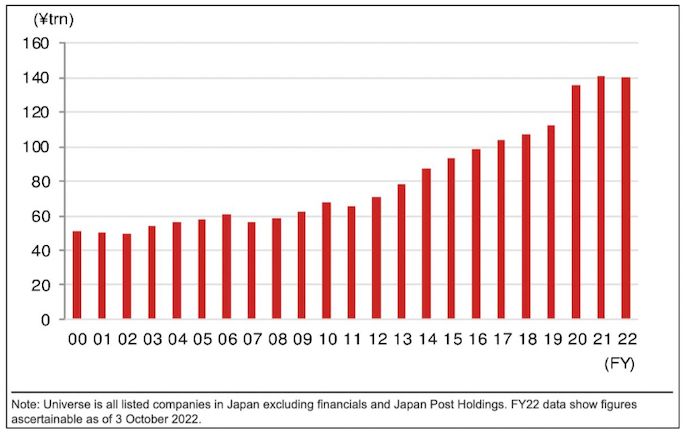

Como explicábamos en la anterior carta trimestral de junio, en el último decenio en Japón, los beneficios empresariales y la generación de caja crecen a un ritmo muy superior al crecimiento económico. Los márgenes empresariales en el conjunto del país se sitúan en niveles del doble de los alcanzados a finales de los 80 en el pico de la gran burbuja. Con esta generación continuada de flujo de caja, los balances de sus empresas son la más saneadas del planeta. Más de la mitad de las compañías cotizadas niponas mantienen caja neta (caja menos deuda bruta total). La cifra total de liquidez disponible acumulada en la totalidad de compañías cotizadas ya supera los 140 trillones de yenes. Si tenemos en cuenta que en 2022 apenas dedicarán unos 8 trillones a las recompras de acciones y unos 16 millones al pago de dividendos, el margen de aumento es considerable. En 2009 apenas tenían 60 trillones de yenes en liquidez, lo que describe muy bien la capacidad de ahorro del sector empresarial nipón. En el entorno global actual de alzas en los tipos de interés, son los negocios menos expuestos.

Retribución a los accionistas en Japón. Dividendos pagados (en rojo) y recompras de acciones (en gris), fuente: Nomura.

Caja y depósitos bancarios del conjunto de las compañías japonesas cotizadas (fuente: Nomura)

El ciclo bursátil japonés es justo lo opuesto a los enormes excesos cometidos en los mercados como el norteamericano o chino. En Estados Unidos el ciclo bursátil alcista culminó con un 2021 con comportamiento de burbuja, con enormes operaciones apalancadas, sueldos millonarios y sustracción de riqueza de los directivos a los accionistas. En Japón, los sueldos directivos son en promedio veinte veces inferiores a los de las compañías cotizadas en USA. Sus empresas mejoran ventas y beneficios de forma orgánica y sin excesos.

Evolución y cambios en la cartera

En este último trimestre hemos realizado pocos cambios. El más relevante ha sido la compra de nuevas acciones de JCU Corporation que ya se ha convertido en la segunda mayor posición tras DTS Corp., de la que os hablamos en el anterior informe trimestral.

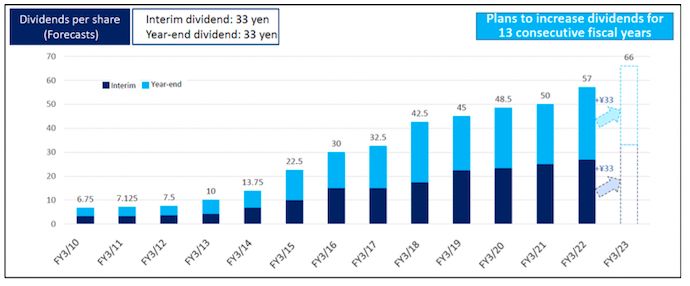

En ambos casos, somos accionistas desde el primer día que lanzamos el fondo en agosto de 2016. En el caso de JCU Corp., la presentamos como idea de inversión en Bilbao en un evento Value en marzo de 2019. Esta empresa cumple con una cualidad corporativa poco corriente, lleva más de un decenio creciendo considerablemente sus ventas y márgenes. Esto le ha permitido que 2022 sea el treceavo año consecutivo con aumentos de dividendos al accionista. Tras un cambio de Management en 2010, sus exportaciones al mercado asiático de productos con mayor margen, especialmente a China, Taiwán y parcialmente a Corea, le han permitido alcanzar un ROIC del 40% (como en el caso de DTS Corporation). En este video/webinar reciente podréis encontrar más datos sobre la empresa.

Dividendos pagados por JCU Corporation (2010 – 2022)

A finales del trimestre hemos iniciado la construcción de una nueva posición en cartera. Cuando la hayamos completado la haremos pública.

Os recordamos que en Japan Deep Value Fund mantenemos una cobertura completa de la divisa japonesa desde el lanzamiento del fondo en 2016, por lo que no sufrimos ningún impacto de la depreciación del yen. De hecho, en los primeros seis años de vida, el coste de la cobertura a través de futuros del EUR/JPY ha sido inexistente, pero a partir de verano de este año, estamos “cobrando” por mantener viva nuestra cobertura de tipo de cambio. Esto se debe al diferencial de tipos de interés favorable entre el BCE y el Banco de Japón.