Los mercados, el tenis y la psicología de inversión en el complicado año 2022 -Carta trimestral de Koala Capital Sicav de septiembre 2022

"En el circuito profesional todo el mundo está en gran forma física. Todos pegan grandes golpes de derecha y de izquierda, pero el tenis es un juego mental" - Novak Djokovic

Como decíamos en junio, 2022 está siendo uno de los años más exigentes en la gestión de inversiones en los cerca de quince años de vida de Koala Capital Sicav. Una cartera mixta invertida un 60% en bonos del Estado USA y el 40% en acciones (S&P 500) habría perdido un -21% en los nueve primeros meses del año, cifra record negativa, solo superada en el año 1931. Las pérdidas en las carteras de bonos con vencimientos más lejanos o de empresas con mas endeudamiento pueden incluso haber superado las bursátiles. En Koala Capital Sicav no invertimos en bonos y renta fija.

La psicología inversora ha cambiado completamente respecto 2021, un año histórico en términos de comportamientos eufóricos irracionales, con excesos que ocurren pocas veces en un siglo. Del dinero fácil y rentabilidades elevadas en cualquier activo, hemos pasado a un mercado lleno de trampas y peligros. Todos los activos de riesgo se han visto penalizados por el aumento en los tipos de interés que encarecen la financiación actual y futura. Tras años de fuertes alzas, los precios inmobiliarios han empezado a caer en países con estadísticas más transparentes como Australia, Nueva Zelanda, Suecia, Estados Unidos o Canadá.

En China uno de los países con mayor peso del inmobiliario en el sector privado, y sin que su banco central haya incrementado los tipos de interés, los precios de la vivienda muestran una gran debilidad. El estado chino está rescatando silenciosamente a todo el sector de construcción y promoción inmobiliaria, el motor de la locomotora económica china en los últimos decenios. Evergrande, la promotora inmobiliaria más endeudada del mundo fue el canario en la mina.

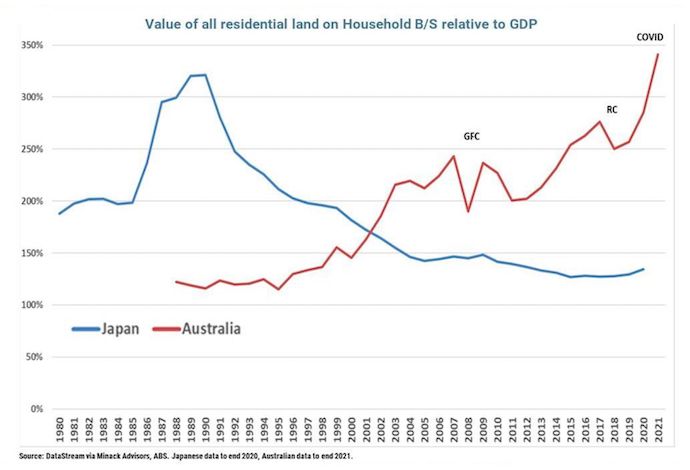

El valor de mercado del inmobiliario residencial en relación con el PNB en Australia, ya supera el japonés en el pico de su gran burbuja de finales de los 80.

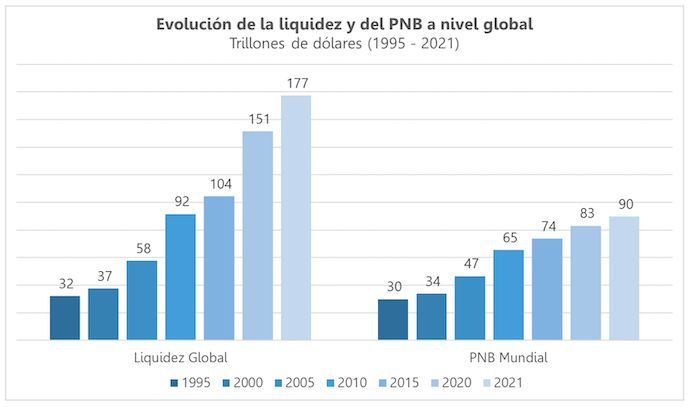

Un decenio con tipos de interés cero o negativos en los países occidentales junto a las políticas fiscales más expansivas desde la II Guerra Mundial, todas ellas simultaneas, ha propulsado el precio de todos los activos (bolsa, bonos, inmobiliario o criptodivisas). La creación de dinero a un ritmo muy superior al crecimiento del PNB y al de la tasa de ahorro, ha culminado con el resurgimiento de la inflación.

Es más importante que nunca invertir en activos reales que nos protejan del papel dinero emitido sin control y que nos puedan proteger de la inflación.

Inyecciones monetarias incrementales con cada crisis. Presentación Reunión anual de inversores de Koala Capital Sicav. Fuente: CrossBorder Capital.

En cuanto a las bolsas internacionales, las peores están siendo la norteamericana, con el Nasdaq a la cabeza, y la china con caídas cercanas al -30%. El S&P 500 está perdiendo cerca del -25% y los principales índices europeos un -20%. La bolsa japonesa, en cambio, esta sufriendo pérdidas de un solo dígito.

Evolución y movimientos de la cartera

En este entorno con altas correlaciones entre las cotizaciones de los activos y por tanto con pocas coberturas naturales, el excelente comportamiento de Koala Capital Sicav hasta septiembre se debe principalmente al uso de coberturas con derivados y a ciertas inversiones en activos reales como activos agrícolas y del sector de energía. También nuestras inversiones en mineras de oro nos protegieron en la primera fase de las caídas bursátiles, tras desencadenarse la guerra en Ucrania. Otra cualidad de Koala Capital Sicav está siendo la baja volatilidad, inferior al 8% anual en los últimos doce meses, versus niveles claramente superiores al 20% en la mayoría de principales índices bursátiles. Otro indicador muy positivo es la baja correlación con la bolsa, de apenas 23 sobre 100 en último año, en relación con un promedio histórico del 44 sobre 100 de Koala Capital Sicav.

En cuanto a la exposición en divisas, a mediados de agosto incrementamos nuestro peso en dólares USA y mantenemos nuestra cobertura completa al yen japonés para nuestras inversiones en Japón.

Nuestras mayores pérdidas en cartera provienen de las acciones de empresas del sector tecnológico norteamericano y europeo.

A finales de junio redujimos coberturas en derivados de los índices europeos, japoneses y norteamericanos, lo que, junto a ciertas compras de acciones fuertemente penalizadas, nos permitió incrementar nuestra exposición neta a bolsa para el verano. Tras el fuerte repunte en los mercados volvimos en agosto a reducir el riesgo en cartera mediante derivados, sin alterar apenas nuestra selección de valores en cartera. A final de trimestre hemos vuelto a incrementar nuestra exposición neta a bolsa en los niveles máximos. Se trata de una decisión táctica, no estratégica.

En Koala Capital Sicav mantenemos sin cambios nuestra mayor inversión, la canadienses Constellation Software y su hija también cotizada Topicus. Entre ambas suponen el 7% de nuestra cartera. El excelente comportamiento de Constellation Software con una baja volatilidad por estar alejada de los focos, es decir de los índices de gestión pasiva que son mayoritariamente norteamericanos, nos ha ayudado en este mercado bajista.

Continuamos sumando posiciones en Allfunds, la plataforma de servicios tecnológicos y comercializadora para el sector de fondos de inversión y de pensiones.

En Japón, hemos aumentado posiciones en JCU corporation y en Tsubakimoto Kogyo. En este video/webinar reciente explicamos los motivos de nuestra inversión en JCU Corporation y por qué la mantenemos en cartera desde el año 2016. Pocas empresas consiguen mejorar ventas y márgenes a lo largo de un decenio.

Hemos reducido posiciones en agosto en la italiana ENAV, la empresa que controla el trafico aéreo y de los aeropuertos en todo el país. Las buenas perspectivas de la temporada turística italiana la impulsaron en bolsa en un año bajista para el conjunto del mercado. Preferimos en verano ser conservadores y reducir nuestra inversión en la compañía que aún continua en cartera.

Nuestras compañías con peor rendimiento en el año están varias tecnológicas con Etsy e Illumina a la cabeza o la alemana Hellofresh que a pesar de comprarla tras haber sufrido fuertes caídas, ha continuado su fuerte tendencia bajista.

A final del trimestre, manteníamos una exposición neta a bolsa del +58% incluido un 16% en bolsa europea, un 11% neto en acciones japonesas, y una exposición neta del 11% en acciones USA. También un 9% en minas de oro y diamantes, y un 3% en países emergentes. En cuanto a divisas, tenemos un 30% de exposición neta al dólar USA, un 8% en dólares canadienses, un 3% en francos suizos, un 2% en libras esterlinas, y sin exposición al yen japonés.