Los efectos de la pandemia en el ahorro: Carta trimestral marzo 2022 de Japan Deep Value Fund

El ahorro y el consumo en Japón

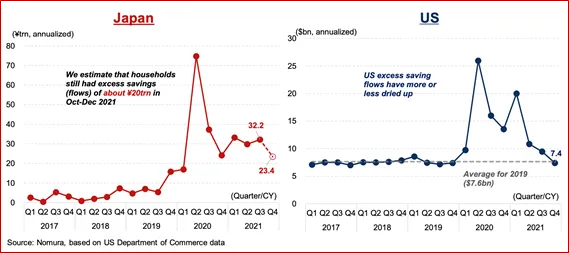

Japón continúa siendo uno de los países con mayor tasa de ahorro a nivel absoluto y relativo. De hecho, ya ha superado a China como mayor tenedor de bonos norteamericanos y por tanto financiador de los déficits norteamericanos. Con la Covid y los confinamientos, todos los países aumentaron su tasa de ahorro de forma temporal. En USA, los norteamericanos ya se han gastado la totalidad de ese ahorro. En cambio, en Japón aún es considerablemente superior al ahorro pre-Covid. La clara diferencia en el crecimiento económico norteamericano y japonés, además de la demografía por la inmigración, se debe a la mayor propensión al consumo en USA versus la mayor propensión al ahorro en la sociedad japonesa.

Para generar un fuerte crecimiento económico a corto y medio plazo, es muy positiva una alta propensión al consumo. A largo plazo en cambio, altas tasas de ahorro son ganadoras, al permitir financiarte las inversiones para mejorar el país, reducir la necesidad de importar bienes de consumo y obviamente afrontar con mayor tranquilidad situaciones futuras de crisis económicas y/o empresariales. Igual que con ahorro empresarial. La gran mayoría de las empresas en nuestra cartera tiene mas caja y activos líquidos que deuda viva, lo que además las inmuniza a las posibles alzas en los tipos de interés.

Las compañías japonesas continúan mejorando sus márgenes de beneficios a lo largo del último decenio, lo que junto al Abenomics se tradujo a la llegada de flujos inversores que impulsaron la bolsa japonesa. En estos últimos años en cambio, los flujos de inversión globales se han concentrado en el mercado norteamericano, olvidándose del resto de bolsas mundiales, japonesa incluida.

Analizando internamente el mercado nipón, vemos como desde 2012-2013 que las ratios de valoración por beneficios (PER) de las pequeñas compañías no eran inferiores (más baratas) a la de las grandes empresas. A lo largo de 2021 y 2022, ya vuelven a cotizar con descuento, aspecto muy poco habitual y que refleja la oportunidad actual en este segmento.

En los años 60 las acciones japonesas cotizaban a un múltiplo o PER de tan solo 4 veces sus beneficios mientras las norteamericanas cotizaban a un múltiplo cuatro veces superior, a un PER 16. En diez años las acciones niponas alcanzaron la increíble valoración de 33 veces sus beneficios. Es la historia de la bolsa y de sus ciclos, pasas de estar muchos años muy infravalorado a totalmente sobrevalorado. El mundo ideal seria un mercado que siempre cotizase a unos múltiplos razonables y estables, pero la psicología del inversor y los flujos, mueven los mercados en el corto y a veces medio plazo. En cambio, los beneficios y flujos de caja generados por las empresas forman las cotizaciones a largo plazo.

Evolución y cambios en la cartera

En este último trimestre hemos aumentado posiciones en cuatro empresas del sector tecnológico: DTS Corporation, Kanematsu Electronics, Papyless y en su competidor Amazia. En las dos primeras por su mejora continuada en la generación de flujo de caja libre y márgenes que el mercado aún no ha premiado suficientemente. En Papyless y Amazia, que venden contenido manga japonés para Kindle y otros dispositivos electrónicos, por el castigo enorme en sus cotizaciones por parte del mercado. En Papyless, el consejo de administración decidió por sorpresa incrementar su programa de recompras de acciones, lo que refleja su enfoque a mejorar la retribución a los accionistas.

En el sector de construcción hemos comprado más acciones en Shinnihon Corp, en mínimos de su cotización a cinco años, y reducido en Miyaji Engineering en máximos de más de diez años. Shinnihon representa el perfil típico en nuestra cartera. Cotiza a un PER de tan solo cinco veces sus beneficios y tiene una caja neta superior a su capitalización bursátil. Además, sus ventas han crecido en los últimos diez años a un ritmo del +5% anual.

Hemos reducido ligeramente nuestra posición en F@n Communications, empresa de publicidad online que cotiza a múltiplos muy atractivos (unas siete veces su flujo de caja), aunque su negocio se ha visto deteriorado en un sector muy competitivo. También hemos continuado reduciendo posiciones en Tohokushinsha Films por motivos similares.

Tras la nueva oportunidad que nos ha ofrecido el mercado, hemos vuelto a adquirir acciones de Hirano Tecseed, la compañía que fabrica maquinaria de laminación y recubrimientos, para múltiples sectores, pero en especial para envases alimentarios. Por tercera vez desde 2016, hemos comprado acciones. Es un caso completamente atípico y único. Lo más habitual en nuestra cartera es mantener las acciones durante años. En lugar de por una familia, la empresa está controlada por varios de los Sogo Sosha donde Warren Buffett es accionista. En los últimos seis años su cotización ha oscilado de un mínimo de 1.000 yenes/acción a los 3.300 yenes/acción, múltiples veces. En dos ocasiones hemos comprado entre 1.000-2.000 yenes y hemos vendido cerca de los 3.000. Hemos empezado a comprar nuevamente acciones algo por debajo de los 2.000 yenes a finales de trimestre.

Lo más significativo en estos últimos meses en los mercados financieros japoneses, es la fuerte depreciación del yen. También está ocurriendo, aunque en menor grado, con el Euro. Tras el cambio de política monetaria de Estados Unidos y la fuerte alza en los tipos de interés de los bonos en dólares en todos los plazos, los tipos 0 o negativos de Japón y Europa, desincentivan a los inversores y ahorradores a mantener activos en estas dos divisas. En Japan Deep Value Fund mantenemos una cobertura completa de la divisa japonesa desde el lanzamiento del fondo en 2016, por lo que no sufrimos esta depreciación.