"Hemos mantenido una exposición a bolsa superior a nuestra media histórica" - Carta trimestral Koala Capital Sicav

Koala Capital Sicav ha cerrado el trimestre con un valor liquidativo de 17,2164 euros/acción, lo que supone una rentabilidad trimestral del +8,71%, y un

acumulado en el año del +11,53%. Desde inicio, Koala Capital Sicav acumula una rentabilidad del +42,67% versus un +24.36% del índice Eurostoxx 50 Net Return.

En los últimos cinco años, la rentabilidad anual (TAE) de Koala Capital Sicav ha sido del +6,11% (+34,58% acumulada desde diciembre 2014), rentabilidad excelente si consideramos que la exposición neta a bolsa promedio del periodo ha sido del 42%. Es decir, de cada 100 euros en cartera, 42 han estado invertidos en renta variable. Desde el inicio en noviembre de 2007, el promedio de exposición neta a bolsa ha sido del 32%.

Sentimiento inversor y mercados financieros

Iniciamos 2019 con un claro sentimiento económico negativo muy generalizado. El miedo por parte de los inversores-ahorradores (individuales e institucionales) a las consecuencias a los conflictos geopolíticos como el Brexit, la guerra comercial y especialmente a una posible recesión económica global ha sido predominante durante buena parte del año. Esta inminente recesión finalmente no ha llegado.

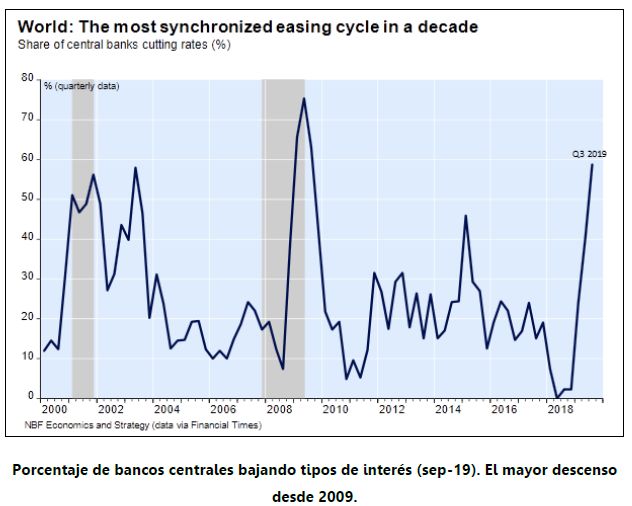

Tras la publicación de indicadores económicos que mostraban una reducción en el crecimiento económico global, los bancos centrales han actuado usando toda su batería de instrumentos disponibles. Además de las inyecciones monetarias directas, y la reducción de coeficientes de caja bancarios en diversos países, nada menos que 67 Bancos Centrales en 2019 han bajado nuevamente sus tipos de interés, acelerándose este movimiento en el último trimestre.

Todas estas medidas han favorecido una vez más el aumento de la liquidez disponible para empresas, familias y estados, factor muy relevante en el comportamiento de las cotizaciones de los activos reales y financieros. La parte negativa para el ahorrador conservador es una nueva reducción, si cabe, en los rendimientos nominales de la renta fija y de los depósitos bancarios.

Sorprendentemente, la reacción mayoritaria de los inversores ha sido reducir su exposición a bolsa para incrementarla al efectivo y la renta fija, justo cuando menor, o más negativo, será su rendimiento.

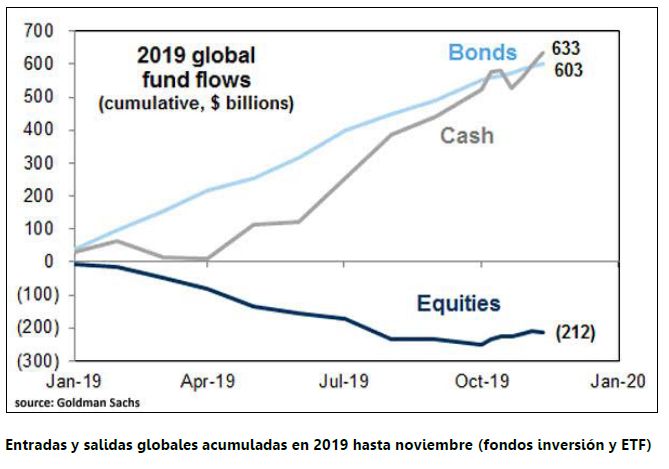

Con datos a noviembre de 2019, los flujos de movimientos de fondos a nivel global han sido muy desequilibrados. Por un lado, se han producido salidas en los fondos y ETFs de bolsa por unos 200.000 millones de dólares, y por otro, entradas de nada menos que 1,2 billones en fondos de bonos y en cash.

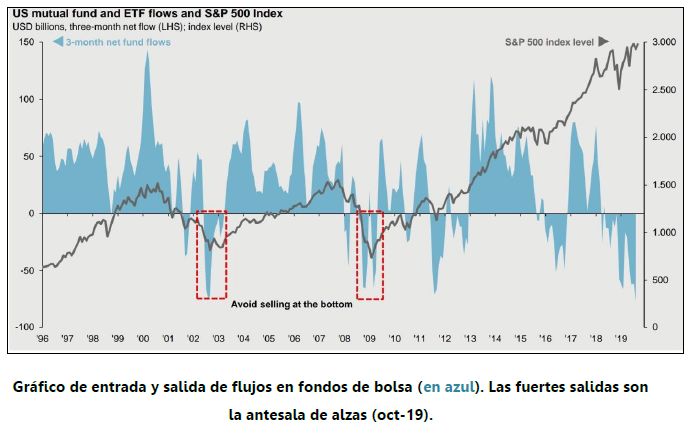

¿Como se ha comportado históricamente la renta variable en los trimestres posteriores a las fuertes salidas de flujos de los fondos de bolsa como la actual?

Viendo el comportamiento positivo de los principales mercados bursátiles en 2019, podríamos definir este año como “un año alcista en bolsa nacido del pesimismo global, con un apoyo monetario infinito por parte de los bancos centrales”.

Ante la falta actual de alternativas de inversión y con bonos y depósitos con rentabilidades nominales negativas, no es nada descabellado pensar que al menos una parte de este dinero pueda volver al mercado bursátil a lo largo de 2020.

Puedes consultar la carta trimestral completa haciendo click aquí