Inflación y agricultura: Carta trimestral marzo 2022 de Panda Agriculture & Water Fund

El retorno de la inflación

En la carta de cierre de 2021 describíamos la “greeninflation” o “inflación verde”, un fenómeno estructural actual en Europa. La mala planificación, o más bien la no-planificación energética, especialmente en el último decenio, ha creado un monstruo que ha salido de su cueva a finales de febrero. Putin decidió invadir Ucrania sabedor que Europa es totalmente dependiente del suministro energético ruso. Este movimiento tectónico, apoyado por China, está disparando el coste de todo tipo de fuentes de energía, pero en especial del gas natural, el combustible clave en las industrias y hogares europeos. Con un coste de la tarifa eléctrica cuatro veces mayor y un gas natural diez veces más caro, el sector industrial europeo está en una situación de estrés máximo. Además, el descenso en el poder adquisitivo de las familias probablemente afectará al consumo en los próximos trimestres.

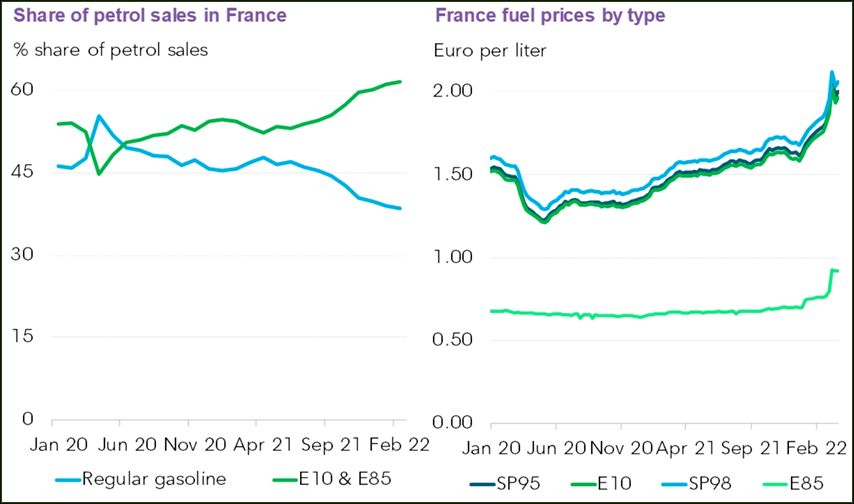

Como explicábamos en la carta de septiembre de 2021, la agricultura y la energía cada vez está más correlacionadas. En los fertilizantes agrícolas, por ejemplo, los de mayor uso son los nitrogenados que provienen del gas natural en occidente y del carbón en China, por lo que su precio ha multiplicado por seis. Además, en muchos países se añade etanol a la gasolina para disminuir la dependencia de los combustibles fósiles. En Estados Unidos, por ejemplo, se ha aprobado que el contenido de etanol pueda aumentarse durante el verano del 10% al 15% por litro. Esta medida tiene el objetivo de disminuir el consumo del petróleo y el coste del combustible para el transporte. En Francia, un 30% de las gasolineras del país ya venden gasolina E85 con un 85% de etanol y solo un 15% de petróleo, cuyo precio es un 50% inferior. La E10 (10% etanol) junto a la E85 ya suponen el 60% del consumo de combustible en las gasolineras galas.

Estás políticas contribuyen al encarecimiento en los precios agrícolas y alimentarios. Brasil y Estados Unidos son los mayores productores de etanol del mundo, el primero gracias a su producción de caña de azúcar, y Estados Unidos por su producción de maíz, ambas materias primas agrícolas son la base de la producción del llamado “combustible verde”. Siendo discutible, al menos en ambos países consumen sus propios insumos. En Europa en cambio, al ser un consumidor relevante de biocombustibles, se ve obligada a importar estas materias primas por carretera y transporte marítimo, lo cual no parece una política ni muy eficiente ni muy sostenible.

El problema radica en que los alimentos dedicados a producir biocombustible son considerables para el sector agroalimentario, y al mismo tiempo insignificantes para el sector energético.

Geopolítica de la agricultura

En prácticamente todos los segmentos agrícolas y ganaderos hay un desequilibrio entre una oferta limitada y una demanda creciente, presionando los precios al alza. Las complicaciones en la cadena de suministro global que ralentizan, impiden y encarecen el precio de insumos y de comida, son generalizadas desde las restricciones por la Covid. La invasión rusa de Ucrania y los nuevos confinamientos masivos en ciudades y puertos chinos están acrecentando aún más las restricciones a lo largo de la cadena de suministro alimentaria. Los más afectados por el alza de precios agrícolas son los países del norte y este de África. Rusia es el mayor exportador de trigo del mundo y Ucrania el quinto. En marzo, el banco central de Egipto recibió fondos de Qatar, Arabia Saudí y los Emiratos tras la grave situación financiera por el encarecimiento de materias primas y caída del turismo ruso y ucraniano. Egipto, el mayor importador de trigo a nivel mundial, se ha abastecido en los últimos cinco años en un 80% con compras a ambos países y ahora ha tenido que comprarlo a Francia al precio actual. Egipto apenas puede continuar subvencionando el precio del trigo a unos 70 millones de habitantes involucrados en un programa estatal.

Otro ejemplo de falta de oferta empieza a surgir en el sector de bovino. Al ser el animal con un ciclo de producción más largo y costoso en términos de agua y alimentos, su producción se ha ido reduciendo y está empezando a escasear. Además, las restricciones en la cadena de suministro global han complicado la movilidad. Hay que resaltar que China está empezando a importar carne de vacuno lo que podría desequilibrar la oferta y demanda mundiales. Estados Unidos, por ejemplo, ha incrementado significativamente en 2021 las importaciones bovinas de Brasil.

Evolución y movimientos de la cartera

En este trimestre hemos aumentado especialmente nuestras inversiones en las compañías agrícolas, ganaderas y forestales. Consideramos que el valor de sus activos es claramente superior a su valor bursátil, aun deprimido por el largo ciclo bajista en los últimos diez años. Hemos incrementado posiciones en Select Harvest (plantaciones de almendros en Australia), en Sumitomo Forestry (reservas forestales y de madera en Japón), o en Australian Agricultural Company, fundada en 1824 y que gestiona el 1% del territorio australiano. Es además el mayor productor y exportador de carne de bovino, especialmente con carne de Wagyu.

Entre las empresas con mayor revalorización en el trimestre tenemos a propietarias de plantaciones como SLC Agricola, Adecoagro, Cresud o Brasilagro, vitivinícolas como Masi Agricola, de fertilizantes como Nutrien, Mosaic o Yara Internacional o el conglomerado Archer Daniels Midland (ADM).

También Cal Maine, el mayor productor de huevos en Norteamérica, se ha revalorizado un 41% en este trimestre. Triplicamos nuestra posición a principios de 2021 tras varios años con una cotización muy estable.

En cambio, las productoras agroalimentarias, y otras de la cadena de valor, están sufriendo las fuertes alzas de costes, y han visto caer sus cotizaciones en línea con los índices de bolsa a lo largo de estos últimos meses. Genus Plc por ejemplo, la compañía británica de genómica animal, una de las empresas en cartera con mayor revalorización entre 2017 y verano de 2021, ha sufrido fuertes caídas en tan solo dos trimestres. Otro ejemplo es Newlat Food. Tras salir a bolsa a finales de 2019 en la Bolsa de Milán, hablamos con los directivos de la compañía en mayo de 2020 y en marzo de 2021 empezamos a construir nuestra posición. A lo largo de 2021 continuamos incrementando y a finales de 2021 ya estaba entre las mayores diez posiciones de Panda. La explicamos por primera vez en la carta de septiembre de 2021.

A pesar de las caídas bursátiles a nivel global, no hemos sufrido apenas pérdidas en este primer trimestre de 2022 gracias a la fuerte revalorización en las compañías con activos tangibles, especialmente las de plantaciones y fertilizantes. Atendiendo a la desproporción actual entre oferta y demanda agroalimentaria, el escenario para 2022 no estimamos que vaya a cambiar, lo que aumentan el valor de los activos del sector. Nuestra cartera, además, está preparada para escenarios con tasas de inflación altas y persistentes. No hay activos más resistentes y que nos permitan mantener el poder adquisitivo de nuestros ahorros.