Un inicio de año complejo - Carta trimestral de Koala Capital Sicav de marzo de 2022

“The hardest thing to judge is what level of risk is safe.” - George Soros.

La inesperada invasión de Ucrania por parte de Rusia iniciada a finales de febrero ha tensionado los precios de la energía y de los alimentos, añadiendo además mucha presión a la cadena de suministro global, que aún no se había recuperado de las consecuencias de las restricciones por la Covid.

La inflación se ha disparado por el aumento desbocado del precio del gas natural, los derivados del petróleo, el trigo y los aceites vegetales. Con tipos de interés nominales cercanos al 0% y unos rendimientos reales negativos de entre el 7% y el 10%, la represión financiera se acelera. Este impuesto silencioso es especialmente acusado en España con una tasa de inflación cercana al +10% y un interés negativo en el mercado interbancario. Además, el ahorro en depósitos bancarios nacionales ha aumentado un +4,5% en 2021, alcanzando la enorme cifra de 1,03 billones de euros que no recibe remuneración alguna o bien sufre tipos negativos, por lo que la magnitud de la represión financiera ya alcanza cerca del 80% del PIB nacional.

Evolución y movimientos de la cartera

En Koala Capital Sicav hemos construido a lo largo de los últimos años una estrategia de inversión mixta basada en activos reales y coberturas, sin invertir en renta fija, con el objetivo de evitar pérdidas en un entorno de creación de dinero y endeudamiento. Dicha estrategia nos ha permitido obtener una rentabilidad positiva en un trimestre dónde las caídas bursátiles y de los bonos han sido generalizadas.

Las acciones con un mejor comportamiento en este primer trimestre han sido las de activos reales. Estos “hard assets” o activos tangibles nos proporcionan una defensa ante los incrementos de la inflación. Hay que recordar que, en los años 70, un periodo histórico con ciertas similitudes al actual (dos crisis del petróleo y alzas muy fuertes en los precios agrícolas), fueron las acciones del sector energético, minero y agroalimentario, las que mejor protegieron a los inversores de la inflación.

La inversión en mineras de oro o diamantes como GEM Diamond, han contribuido positivamente con un +2.1% de rentabilidad al conjunto de la cartera. De entre las empresas agrícolas destacamos la aportación de Cresud (+0.7%) y de Adecoagro (+0.4%) y especialmente la de Ence Energía y Celulosa, empresa forestal y de energías renovables (biomasa) que ha contribuido con un +1.1%. en la rentabilidad de Koala Capital Sicav. Las dos empresas del sector petrolero en cartera se han revalorizado en promedio cerca del +50% aportando un +1.2% de rentabilidad en el trimestre.

Nuestras inversiones en empresas del sector de tecnología e innovación han sufrido considerablemente. Etsy nos ha restado un -0,35%, tras la fuerte caída acumulada en el año, aunque reducimos el peso significativamente en 2021, tras alcanzar el TOP3 en nuestra cartera. En Allfunds la aportación negativa ha sido del -0,29% y estamos acumulando más acciones ya que partimos de una posición pequeña iniciada a mediados de 2021. En el caso de Constellation Software, que en 2021 se revalorizó un +42%, ha corregido un -7% este trimestre, detrayéndonos un -0,4%.

A finales de marzo iniciamos una nueva posición en HelloFresh, compañía alemana de kits de comida lista para cocinar que se envía a domicilio. Nos gusta que a diferencia de las compañías de “delivery” ha creado un modelo que genera beneficios y flujo de caja positivo. En un ambiente pesimista y bajista para las empresas tecnológicas desde noviembre 2021, podríamos ver aun nuevas caídas en el precio de sus acciones, tras lo cual aprovecharemos para aumentar nuestra posición que aún es pequeña.

Los motores de la rentabilidad

La cartera de Koala está formada por múltiples motores de rentabilidad, independientes y descorrelacionados entre sí. En el desplome de mercados de principios de 2020 por la crisis de la Covid, las compañías japonesas aguantaron mejor que la mayoría del resto de mercados bursátiles. Junto a la revalorización de las mineras de oro, nos permitió en el mes de mayo de 2020 alcanzar una rentabilidad positiva. A partir del verano de 2020 las empresas tecnológicas fueron el motor de nuestras alzas (Constellation Software y Topicus, Etsy, Guillemot, Amadeus, Google/Alphabet, Amazon, o Illumina). Un año más tarde, en verano de 2021, fueron las compañías de activos reales, en especial las de agricultura y agua, las que contribuyeron positivamente. Este año 2022, y con la invasión rusa de Ucrania, están siendo otra vez las compañías agrícolas y las mineras de oro el verdadero motor de nuestra cartera.

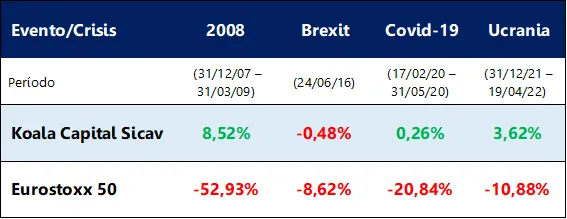

Cabe destacar que ha sido esta descorrelación interna entre los distintos activos de Koala, junto a las coberturas con derivados, lo que nos ha permitido navegar bien las últimas cuatro grandes crisis en los mercados desde 2008.

En los últimos 3 años, las compañías japonesas no nos han aportado revalorizaciones continuadas en ninguna fase de forma prolongada, lo que nos da un enorme potencial de cara a próximos trimestres y años.

En los años 60 las acciones japonesas cotizaban a un múltiplo o PER de tan solo 4 veces sus beneficios mientras las norteamericanas cotizaban a un múltiplo cuatro veces superior, a un PER 16. En diez años las acciones niponas alcanzaron la increíble valoración de 33 veces sus beneficios. Es la historia de la bolsa y de sus ciclos, pasas de estar muchos años muy infravalorado a totalmente sobrevalorado. El mundo ideal sería un mercado que siempre cotizase a unos múltiplos razonables y estables, pero la psicología del inversor y los flujos, mueven los mercados en el corto y a veces medio plazo. En cambio, los beneficios y flujos de caja generados por las empresas forman las cotizaciones a largo plazo.

A final del trimestre, manteníamos una exposición neta a bolsa del +46% incluido un 18% en bolsa europea, un 14% neto en acciones japonesas, y sin exposición neta en acciones USA por las coberturas con derivados en cartera. También un 10% en minas de oro y diamantes, y un 2,5% en países emergentes. En cuanto a divisas, tenemos prácticamente todo el riesgo cubierto con apenas el 13% de exposición neta al dólar USA, un 9% en dólares canadienses, un 3% en francos suizos, un 2% en libras esterlinas, y sin exposición al yen japonés.