Japan Deep Value Fund - Carta trimestral de marzo 2018

Japan Deep Value Fund, FI ha obtenido un -3,13% en el primer trimestre y una rentabilidad desde inicio en agosto de 2016 del +48,44%, y con una volatilidad diaria anualizada de tan solo el 10,07% versus un 15% del índice Topix de las principales acciones japonesas.

Características diferenciadoras de la bolsa japonesa en relación con otros mercados

La bolsa japonesa cuenta con cerca 3.700 compañías cotizadas lo que la convierte junto con la bolsa estadounidense en los dos mercados más profundos del mundo. No todas las compañías japonesas son realmente atractivas para los inversores. De hecho, vemos muchas más “trampas de valor” (“value trap”) en las 225 mayores empresas que conforman el índice Nikkei 225, que en un mercado mucho más caro en términos de valoraciones como es el S&P 500. Trampas de valor son aquellas empresas que pueden parecer atractivas a simple vista, por cotizar a un múltiplo no excesivamente alto o incluso inferior al de otros países, pero que su negocio va empeorando por una mala gestión empresarial o bien por operar en un sector en claro retroceso. Las dinámicas empresariales en Japón, tanto las positivas como las negativas, suelen mantenerse en el largo plazo sin cambios, por lo que no es aconsejable invertir en compañías pensando en una restructuración que habitualmente nunca llega. Nosotros no somos optimistas con la bolsa de Japón sino con un nicho muy específico de empresas olvidadas, cuyos negocios suelen ser aburridos, controlados por una familia que la ha regido durante decenios. Habitualmente estas familias son las fundadoras de estas compañías.

Un 42% de todas las empresas que forman parte del índice Topix, no tienen ninguna cobertura de brokers o casas de bolsa locales. Obviamente el porcentaje con información pública y en inglés es significativamente menor. En el S&P 500 esta cifra se reduce a poco más del 5%.

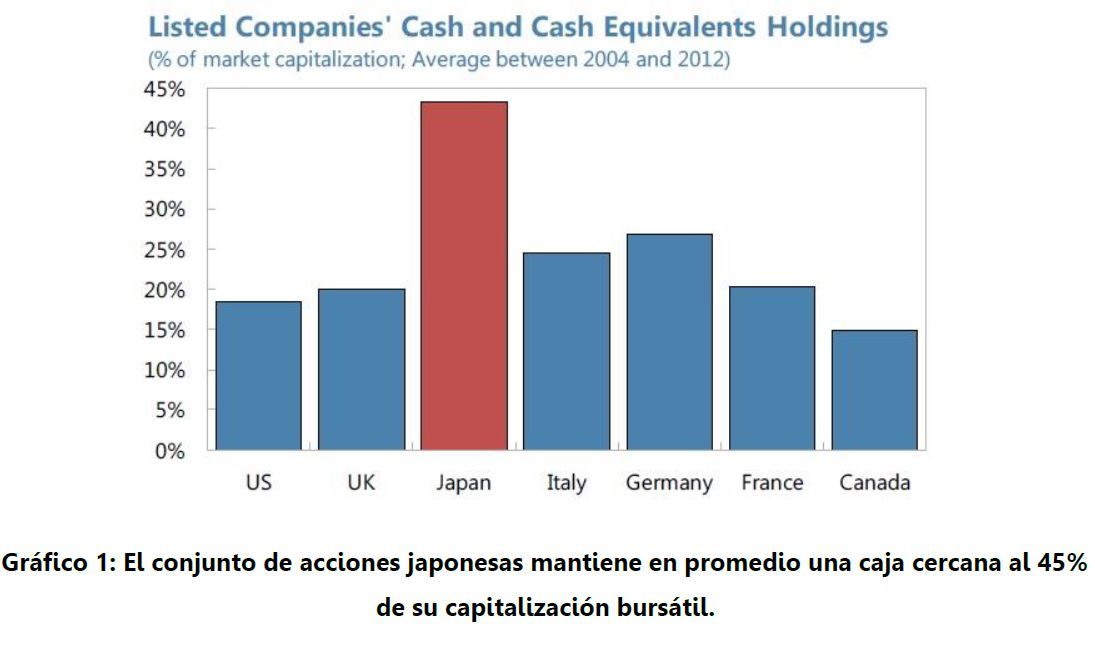

Por otro lado, cerca de la mitad de todas las empresas japonesas cotizadas mantienen caja neta (efectivo menos deuda bruta total) y una tercera parte cotizan por debajo de su valor en libros o valor contable. Estos dos datos son inimaginables en las bolsas de los países desarrollados o incluso en las de los países emergentes.

Un aspecto clave de la confianza en nuestra tesis de inversión, es que la contabilidad japonesa es la más fiable y conservadora de las que conocemos. Su normativa es totalmente equivalente en un 95% a las prácticas contables internacionales generalmente aceptados, pero su actitud conservadora convierte a sus estados contables en mucho más fiables, pero especialmente con muchos “activos ocultos”. La mayoría de activos, por ejemplo, se contabilizan a precio de coste, y ante cualquier duda o interpretación suelen tomar la decisión de aplicar el criterio más conservador. Además, las estimaciones de ventas y beneficios del management suele ser más bien pesimistas, por lo que la realidad suele superarlas.

Podéis consultar los últimos movimientos en cartera y la carta completa a continuación Carta primer trimestre 2018 Japan Deep Value Fund, FI.