La producción alimentaria desde los 60 - Carta trimestral de diciembre 2024 de Panda Agriculture & Water Fund

Las claves del aumento en la producción alimentaria desde los años 60

En la última carta trimestral, citábamos como entre 1961 y 2020, la producción mundial de alimentos se multiplicó por cuatro y la población mundial por 2,6 veces, lo que resultó en un aumento del 53% en la producción agrícola per cápita. La consecuencia es que los precios de los alimentos, ajustados a la inflación, disminuyeron en comparación con los precios generales, lo que permitió que las dietas mundiales fueran más asequibles y variadas.

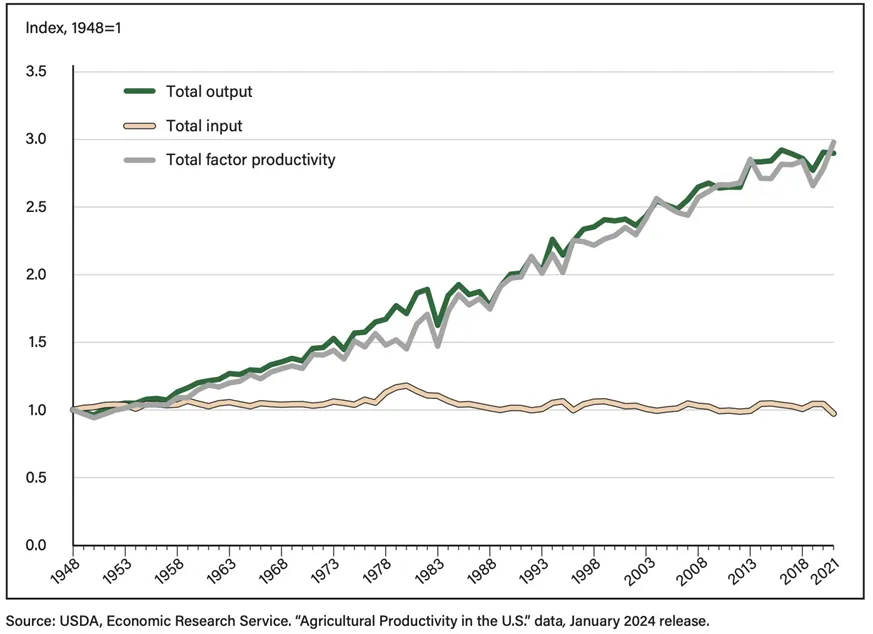

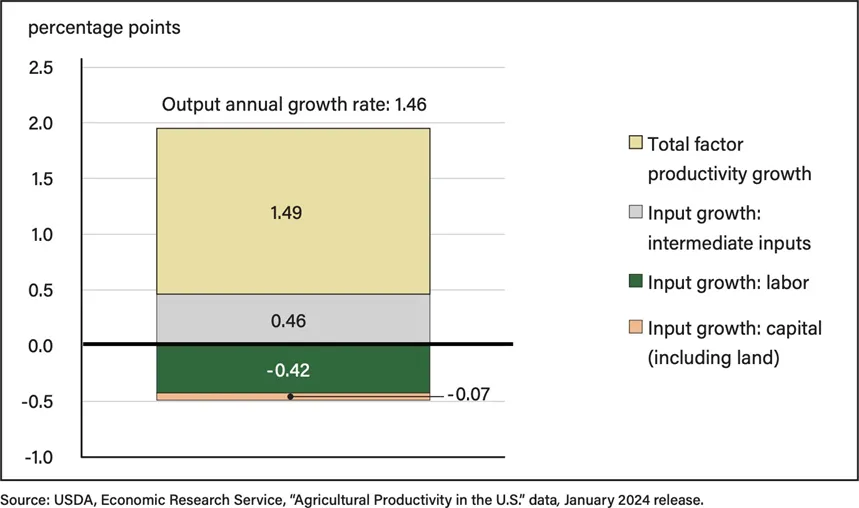

Recientemente la USDA ha publicado un estudio analizando los inputs y outputs de la agricultura y ganadería norteamericana desde los años 50. Según este análisis, entre 1948 y 2021 la producción total creció anualmente el +1,46% debido íntegramente a la mejora en la productividad. De hecho, los inputs o insumos (tierra, trabajo, capital e insumos intermedios) incluso descendieron un -0,03% anualizado. El desglose de estos elementos describe como el input trabajo ha descendido en un -0,42% anual, el uso de capital y tierras apenas ha variado (-0,07%) y lo insumos intermedios como fertilizantes, pesticidas o energía han crecido un +0,46% anualizado (ver gráfico 2).

En valores absolutos, la producción agrícola y ganadera total en 2021 fue aproximadamente 2,9 veces superior a la de 1948. Las mejoras en la genética animal y vegetal, en fertilizantes y pesticidas, así como posibles mejoras organizativas y en el trabajo, permitieron a los Estados Unidos alcanzar “la seguridad alimentaria”, lo que a su vez les ha posicionado como exportadores netos durante decenios.

Producción agrícola y ganadera, evolución de los inputs y productividad en USA (fuente USDA (1948 a 2021).

Desglose del crecimiento en la producción agrícola y ganadera en USA (fuente USDA,1948 a 2021).

Fuentes del informe: “Measurement of Output, Inputs, and Total Factor Productivity in U.S. Agricultural Productivity Accounts” de agosto de 2024.

En 2023 y 2024, nos ha sorprendido que los Estados Unidos se haya convertido en un importador neto de alimentos, impulsado principalmente por la creciente demanda de productos hortofrutícolas, azúcar y productos tropicales, la mitad de sus importaciones alimentarias totales. Este cambio podría estar vinculado a una evolución en los hábitos alimenticios, con un notable aumento en el consumo de frutas y verduras, aunque las alzas en los precios de importación podrían haber contribuido significativamente a este efecto. Los principales proveedores de productos hortofrutícolas son Canadá y México, mientras que Europa ocupa el tercer lugar, principalmente por exportaciones de vino, bebidas alcohólicas y aceites. Habrá que seguir como evoluciona este cambio de tendencia en la balanza comercial agroalimentaria de los Estados Unidos y en especial con una nueva administración en la Casablanca, no precisamente amigable con sus socios comerciales.

Evolución y movimientos en la cartera

Durante el cuarto trimestre, nuestra cartera logró mantener un rendimiento sólido, cerrando el ejercicio con una rentabilidad sobresaliente, en un año con caídas generalizadas en los precios y márgenes en la mayoría de los subsectores agrícolas a nivel global. La destacada evolución bursátil de varias de nuestras principales inversiones logró contrarrestar la tendencia negativa en subsectores clave, como las empresas de plantaciones agrícolas y fertilizantes. En diciembre, tras la reunión de la Reserva Federal (FED), los mercados reaccionaron negativamente debido a una reducción en las expectativas de una disminución en los tipos de interés en 2025. No obstante, este contratiempo no impidió que cerráramos el año con una rentabilidad de doble dígito.

En 2024, sobresalió el excelente desempeño de la argentina Cresud y la brasileña BRF SA (Brasil Foods), con revalorizaciones cercanas al +44% y +54%, respectivamente. Ambas compañías se encuentran entre las tres principales posiciones de nuestra cartera. Las acciones de Cresud se beneficiaron de un renovado optimismo por parte de los inversores internacionales, impulsado por significativas mejoras en la economia de Argentina.

En el caso de Brasil Foods (BRF SA), los nuevos accionistas están llevando a cabo una reestructuración del negocio, priorizando una reducción del alto nivel de endeudamiento, mejoras los márgenes de sus exportaciones y disminuir tanto los costes directos como indirectos. Brasil es líder mundial en la exportación de pollo (36% de cuota global en 2024), en ternera (27,8%) y cerdo (14,3%). En el caso de BRF SA, uno de sus mayores activos es su liderazgo en ventas “halal” a la región de países árabes, especialmente de oriente medio y también en Turquía.

La compañía que más rentabilidad aportó a nuestra cartera en 2024 fue Namoi Cotton, una pequeña empresa de algodón en Australia, que registró una revalorización del +111%, impulsada por una intensa guerra de ofertas de adquisición (OPAs). En octubre, vendimos completamente nuestra posición, que tenía un peso reducido en la cartera.

Entre las compañías con mayor ponderación, destaca Cal-Maine Foods, líder en la producción y comercialización de huevos en Estados Unidos, con una revalorización del +81% en 2024. Hemos reducido gradualmente nuestra posición pasando de un 2% en verano al 1,4% a finales de septiembre, para prácticamente liquidarla en el último trimestre.

Las japonesas, NJS Co y Sumitomo Forestry, a pesar de un último mal trimestre, se han revalorizado respectivamente un +31% y un +26% en el año. En ambos casos reducimos posiciones durante el verano. Hemos recibido una nueva OPA en cartera con la japonesa Agro-Kanesho que finalmente vendimos completamente en octubre con una revalorización en el año del +23%.

En Australia, A2 Milk, empresa láctea especializada en leche infantil elaborada exclusivamente con proteína de vaca A2, ha registrado una destacada revalorización anual del +36%, recuperándose de un complicado 2023. No obstante, los desafíos persistentes en el mercado chino continúan impactando negativamente sus ventas y beneficios a corto plazo. A pesar de ello, seguimos manteniéndola en cartera.

Otras acciones con buen comportamiento han sido la holandesa Forfarmers y la ucraniana MHP SE, especialmente tras la compra de un 12% de sus acciones por parte del fondo soberano de Arabia Saudí (SALIC), a través de su vehículo destinado a inversiones en agricultura y ganadería. Esta compañía ucraniana cotizada en la Bolsa de Londres gestiona 300.000 has de cereales y produce 800.000 Tn de carne de pollo. En diciembre ha presentado una oferta de compra vinculante por Uvesa, el segundo mayor productor de pollo en España tras Vall Companys.

Entre los peores desempeños del año destacan las compañías de fertilizantes agrícolas, con caídas en sus cotizaciones de entre el 20% al 30%. Las caídas en los precios internacionales de los granos, ha penalizado los márgenes de los granjeros que han reducido sus compras de fertilizantes para sus últimas cosechas. Los precios internacionales de la soja y del trigo han caído alrededor del 20% en 2024, y algo menos los de maíz.

A finales de año, el 16% del fondo está invertido en el sector de fertilizantes, representando uno de los pesos más altos de los últimos años. Este sector ha enfrentado caídas continuas desde principios de 2022, lo que nos ha permitido realizar compras progresivas de acciones.

Las compañías de plantaciones y logística agroalimentaria se han visto también penalizadas en bolsa. Las acciones de ADM, una de las mayores compañías de trading y logística agrícola mundial, perdieron un 30% de su valor en 2024. De manera similar, las empresas brasileñas de plantaciones como BrasilAgro y SLC Agricola han experimentado descensos en sus cotizaciones de aproximadamente el 30%.

Genus PLC, la compañía especializada en genética animal, y Emmi AG, la empresa láctea suiza, han lastrado nuestra rentabilidad en el año con caídas cercanas al 30% y 20%, respectivamente. Por su parte, Yakult, la empresa japonesa de lácteos y probióticos, ha registrado una pérdida del 10% desde nuestra adquisición de acciones en el primer trimestre del año.