Tras la volatilidad, la calma - Carta trimestral de diciembre 2024 de Japan Deep Value Fund

Tras la elevada volatilidad que experimentó el mercado bursátil japonés en agosto (ver nuestra carta de septiembre), el último trimestre ha transcurrido con una notable estabilidad, permitiendo que nuestra cartera alcanzara sus niveles más altos desde agosto. Las turbulencias de verano acabaron expulsando a numerosos inversores especulativos, que operaban con apalancamiento y con una visión a corto plazo, lo que se refleja en la significativa disminución de la volatilidad en los meses siguientes.

Un aspecto destacado de este periodo fue la reacción de los directivos y propietarios de empresas japonesas, quiénes, en medio de las caídas de agosto, aprovecharon para recomprar acciones propias en el mercado, apoyándose en la amplia liquidez disponible en sus balances.

También Warren Buffett decidió tras el verano, emitir más bonos en yenes, un movimiento que suele anticipar nuevas compras en el mercado nipón. Desde que inició sus inversiones en la bolsa japonesa en 2019, no sólo ha mantenido sus posiciones, sino que las ha incrementado de forma constante. En 2024, además, emitió el mayor volumen de bonos desde 2019, lo que apunta a una posible aceleración en sus compras, por lo que pronto podríamos ver anuncios de nuevas incorporaciones de acciones niponas en su cartera.

La Bolsa de Japón, bajo el liderazgo de su presidente, continúa promoviendo que las empresas cotizadas adopten las mejores prácticas de gobierno corporativo. En noviembre, publicaron un informe detallado que incluye ejemplos específicos de políticas eficaces e ineficaces en la retribución a los accionistas. En este entorno cada vez más favorable al activismo corporativo, han aumentado las ofertas públicas de adquisición (OPAs).

El ahorro japonés y sus inversiones en el resto del mundo

Una de las variables clave para entender la balanza de capitales y la evolución de los flujos de inversión, es el ahorro de las familias y empresas. Japón, con una de las tasas de ahorro más altas del mundo, ha llevado a cabo, durante las últimas décadas, una notable exportación de capitales hacia el exterior. Este fenómeno ha sido impulsado por una prolongada crisis económica interna y unos tipos de interés históricamente bajos, que llevaron a los ahorradores a buscar rendimientos más atractivos en países con divisas fuertes.

Japón ha mantenido un superávit anual constante en su balanza por cuenta corriente, equivalente al 4%-5% de su PNB, en marcado contraste con el déficit crónico de Estados Unidos. Gracias a este superávit, el país ha acumulado más de 4 billones de dólares en activos financieros en el extranjero, cifra equivalente a prácticamente tres veces el PIB de España. Este flujo constante de capital hacia el exterior ha impulsado una continua depreciación del yen.

En 2022, el entorno inflacionario global alcanzó niveles sin precedentes, con tasas de dos dígitos en las principales economías y un inusual 4% en Japón, lo que ejerció presión sobre el Banco de Japón. Finalmente, en 2024, y tras 17 años, el Banco Central japonés incrementó por primera vez los tipos de interés, anticipando además nuevas alzas futuras.

Un indicador clave para comprender la prolongada crisis económica japonesa radica en la evolución de los salarios reales. Desde 1996, las familias han visto reducido su poder adquisitivo en dos de cada tres años. Sin embargo, en 2024, los salarios nominales aumentaron más del 3%, alcanzando incluso un 5% en muchas empresas cotizadas. Este crecimiento retributivo, combinado con una inflación cercana al 2,5%, está presionando al Banco de Japón para continuar elevando los tipos de interés, que aún se mantienen en un modesto 0,25%. De hecho, los inversores en deuda pública japonesa ya exigen más del 1% en los bonos a 10 años, hasta un 2% en los de 20 años, y un 2,75% en sus bonos a 40 años, la tasa mas alta desde que empezaron a emitirse en 2007. Esta curva de tipos de interés creciente ya empieza a sugerirnos el inicio de una transformación profunda en la política monetaria japonesa y, más importante aún, en los flujos financieros globales.

El aumento de los tipos de interés locales está incentivando la repatriación del ahorro japonés, gran parte del cual se encuentra invertido en bonos y acciones de Estados Unidos y Europa. Este cambio no solo podría frenar la depreciación del yen, sino también revertir los flujos de capital negativos que han lastrado el mercado bursátil local durante décadas.

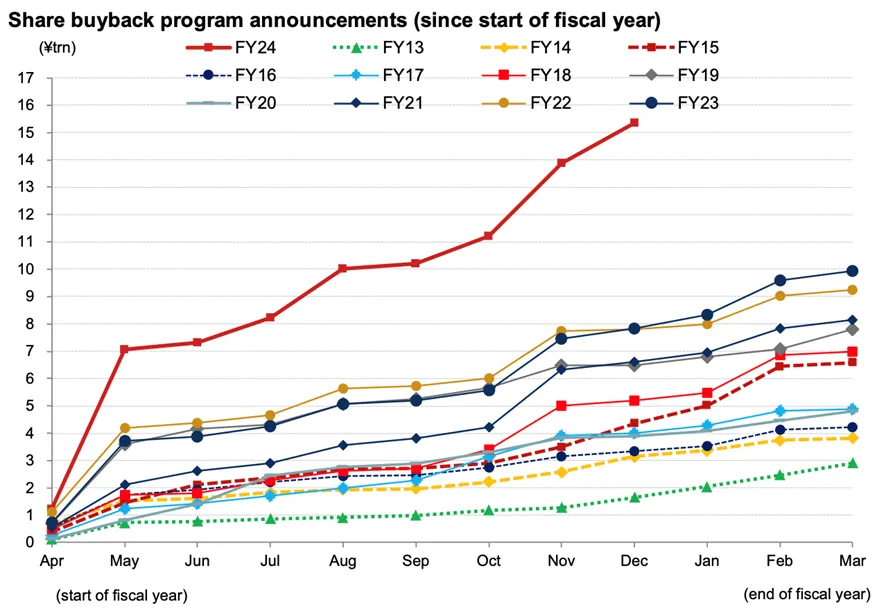

De hecho, la mayoría de los inversores particulares e institucionales locales continúan siendo vendedores netos de acciones, con lo que un eventual freno de esta presión vendedora tendría un impacto positivo en las cotizaciones. La principal fuente de demanda actual de acciones japonesas proviene de las propias compañías cotizadas, las cuales han intensificado sus programas de recompra de acciones, acelerando esta tendencia en los últimos años, particularmente en 2024 (ver gráfico 2).

Las familias japonesas mantienen además 7,15 billones de dólares en cuentas corrientes y depósitos bancarios en bancos locales con un rendimiento del 0%. La elevada propensión al ahorro local permite que las familias y empresas financien casi por completo la deuda acumulada por el Estado y las administraciones locales. Con 8,3 billones de dólares, Japón presenta el mayor endeudamiento público sobre el PNB entre las economías desarrolladas. De hecho, el 86% de esta deuda está en manos del ahorro interno nipón, con los japoneses manteniendo alrededor de 6,7 billones de dólares invertidos en su deuda pública.

En conclusión, las semillas del próximo mercado alcista de la bolsa japonesa residen en los aproximadamente 18 billones de dólares en activos financieros líquidos. La capitalización de la totalidad de compañías cotizadas en la Bolsa de Japón a cierre de 2024 es de 6,3 billones de dólares.

PD: La madrigada del 24 de enero, el Banco Central de Japón ha subido su tipo de interés básico del 0,25% al 0,5%.

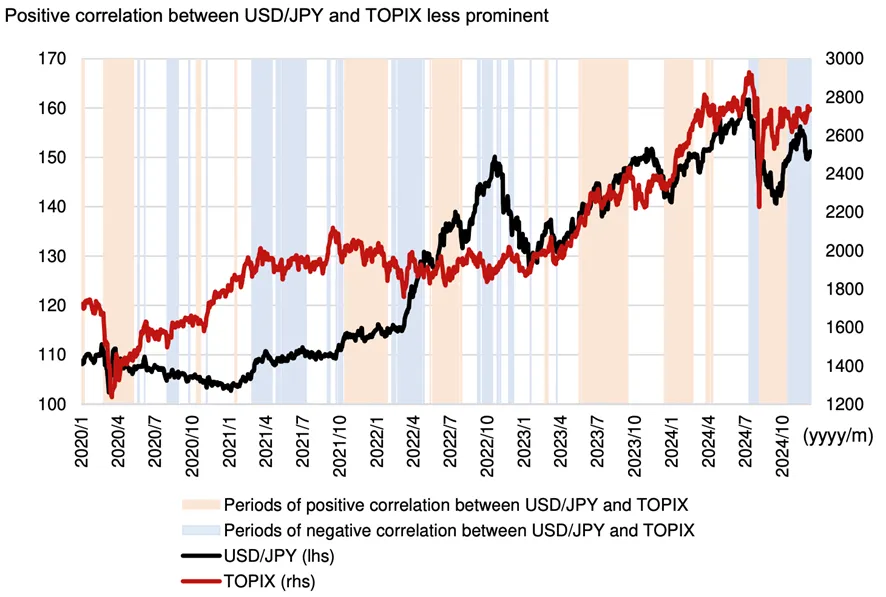

Correlaciones entre el yen y la bolsa

Durante las décadas de 1970 y 1980, en pleno auge de los mercados bursátil e inmobiliario, las alzas en la bolsa japonesa a menudo estaban acompañadas por una revalorización del yen. No obstante, en las últimas décadas, los periodos de depreciación del yen pueden coincidir con alzas en las acciones, aunque esta relación está lejos de ser una regla fija y, sobre todo, es altamente variable. No es aconsejable tomar decisiones de inversión en bolsa basándose en previsiones sobre el comportamiento futuro de una divisa. Por un lado, debido a la enorme dificultad de predecir su evolución, y por otro, porque las correlaciones entre el yen y las acciones son inestables y cambiantes.

Gráfico de las correlaciones entre el yen y la bolsa nipona. En marrón, los períodos con correlación positiva, donde las caídas del yen coinciden con alzas del Topix. En azul, con correlación negativa.

Aceleración de las recompras de acciones en Japón

En 2024, los cambios corporativos internos en las compañías japonesas, impulsados en gran medida por la Bolsa de Tokio, han continuado ganando fuerza. Sin embargo, el aspecto más destacado ha sido el notable incremento en las recompras de acciones propias. Este fenómeno se intensificó especialmente tras el desplome bursátil de agosto, cuando los directivos y propietarios de varios cientos de empresas aprobaron recompras extraordinarias de acciones. Esta reacción contrasta significativamente con la inacción observada durante la caída provocada por la pandemia en 2020 o la del mercado en 2018, lo que resalta la magnitud y profundidad del cambio en su cultura corporativa.

Además, hasta septiembre de 2024, las empresas han reducido participaciones cruzadas en acciones de otras cotizadas por un total de 30.000 millones de dólares, más del doble que en años anteriores, aumentando significativamente su liquidez disponible.

Por otro lado, la presión del presidente de la Bolsa de Japón, en el cargo desde enero de 2023, ha impulsado una apertura significativa de las empresas locales, especialmente hacia los inversores extranjeros. La publicación de resultados en inglés es cada vez más habitual entre las compañías locales.

Un reflejo de este cambio es que, por primera vez desde la creación de Japan Deep Value Fund en el verano de 2016, hemos podido reunirnos con los directivos de la mayoría de las empresas en nuestra cartera, quienes, en su mayoría, han mostrado un alto nivel de transparencia. Las reuniones se llevaron a cabo en japonés, gracias al trabajo de nuestros analistas nativos.

Estas iniciativas del regulador nipón están empezando a ser replicadas, aunque de manera más limitada, por la bolsa de Corea y la de China en 2024.

Evolución de los anuncios de programas de recompras de acciones en Japón (2013-2024). Fuente: Nomura.

Evolución y cambios en la cartera

Desde 2021, las empresas pequeñas y medianas de crecimiento ("small & mid caps growth") han sufrido caídas en bolsa en comparación con el buen comportamiento de las empresas de tipo "value" o más tradicionales. Esta situación nos ha brindado la oportunidad de comenzar a invertir gradualmente en este segmento. Iniciamos posiciones en el verano de 2023, pero fue en el verano de 2024 cuando incrementamos significativamente nuestras inversiones hasta un 20% del patrimonio. Sus múltiplos de valoración ajustados al crecimiento esperado son incluso inferiores a los de las empresas más tradicionales, lo que nos ofrece un mayor potencial de rentabilidad a largo plazo.

Prácticamente todas las incorporaciones en cartera en 2024 han sido de empresas con crecimientos anuales en sus ventas cercanos o superiores a los dos dígitos. En Japón, especialmente en Tokio, ha emergido un dinámico ecosistema de jóvenes emprendedores que ha impulsado la creación de numerosas empresas, algunas de las cuales han debutado en la Bolsa de Tokio en estos últimos diez años.

A cierre de diciembre nuestra cartera se divide en dos categorías, ambas muy infravaloradas o “deep value”, el primero de compañías con un fuerte crecimiento de ventas que supone el 21% de nuestro patrimonio y las más tradicionales y/o de calidad con el 79% restante.

En los últimos días del año, Murakami Corporation superó su cotización máxima histórica, revalorizándose el +49% en 2024. Esta empresa nacida en 1882 ya forma parte de las cinco mayores posiciones de nuestra cartera.

En comparación con el trimestre anterior de bastante actividad, en este último no hemos realizado muchos cambios. Seguimos adquiriendo acciones de empresas que están incrementando su retribución al accionista, especialmente a través de recompras de acciones, las cuales preferimos frente a aquellas que optan por un mayor pago de dividendos. Esta preferencia se debe a que las recompras tienen una fiscalidad más favorable para los inversores internacionales y, además un impacto positivo en la demanda de acciones.

A pesar de nuestra preferencia por las recompras, los pagos de dividendos han seguido aumentando, y durante todo el año 2024, hemos recibido ingresos por más de 1 millón de euros con este concepto.

Estamos construyendo una posición significativa en una pequeña empresa tradicional cuya caja y activos financieros a corto plazo superan ampliamente su capitalización bursátil. Desde 2019, la compañía ha estado recomprando acciones, y en los últimos tres años ha adquirido más del 10% del total de sus acciones, amortizándolas posteriormente. Además, los tres principales directivos, que controlan el 25% de la empresa, han estado acumulando más acciones de forma constante durante los últimos cinco años. En 2024, la compañía incrementó el dividendo. Recientemente, mantuvimos una conversación con su equipo directivo, donde les comunicamos nuestras compras de acciones tras la caída del mercado en agosto. Una vez la hayamos completado, lo haremos público.

Hemos continuado invirtiendo en acciones de ZigeXn y SharingTechnology, empresas dedicadas al "matching" online que conectan a clientes finales con proveedores de servicios como mejoras en el hogar, construcción, viajes, contratación de personal y compraventa de inmuebles. Estas compañías han experimentado un crecimiento con tasas anuales superiores al 20% y tienen una valoración de flujo de caja sobre su valor de mercado de un solo dígito. Ambas son “adquirientes en serie”, integrando constantemente nuevos servicios en sus plataformas como parte esencial de su estrategia de crecimiento inorgánico.

También hemos aumentado nuestra inversión en Densan Systems y Seraku, empresas sobre las que ya os informamos en nuestra última carta, y en Tsubakimoto Kogyo, que a finales de este año se ha convertido en una de las cinco principales posiciones de nuestra cartera. Tras diez años excelente, esta última mantiene un ROIC (Rentabilidad sobre el Capital Invertido) superior al 20% y su sólida generación de flujo de caja le ha permitido acumular más caja neta que su valor de capitalización. La tenemos en cartera desde mediados de 2019.

En septiembre, completamos la venta de NJS Co, una empresa de consultoría de gestión del agua que adquirimos en el verano de 2016, logrando una rentabilidad excelente. Asimismo, hemos vendido completamente con una pequeña ganancia, nuestras acciones en Cybertrust Japan, una empresa de autenticación y certificación digital adquirida en el segundo semestre de 2023. Esta decisión se debe a ciertas dudas surgidas en relación con sus acuerdos con Red Hat y Linux, así como su relación y dependencia con su mayor cliente.

Hemos reducido posiciones en Neojapan, IFIS Japan y Papyless, para dar cabida a las nuevas empresas. Neojapan, compañía de software, es una de las compañías de crecimiento que adquirimos en verano de 2023. Tras su revalorización del +72% en 2024, reducimos parcialmente. La evolución del negocio continúa siendo positiva, pero su cotización ha corrido mucho más que sus ingresos y beneficios.

Os recordamos que en Japan Deep Value Fund mantenemos una cobertura completa de la divisa japonesa desde el lanzamiento del fondo en 2016. Para 2025, esta cobertura nos continúa proporcionando además un ingreso de un +2%, por el diferencial de tipos de interés entre el Euro y el yen.