El BCE recorta tipos por octava vez, pero se aproxima al límite de su margen de actuación

En su reunión de junio, el Banco Central Europeo (BCE) anunció, por octava vez consecutiva, un nuevo recorte de los tipos de interés de 25 puntos básicos (pbs), situando el rango en 2,15% para el marginal de crédito, 2,40% el principal de financiación y 2,00% la facilidad de depósito. En cuanto al balance, no se proporcionó una guía adicional a la presentada en diciembre, y, por tanto, seguirá siendo una variable guiada por el piloto automático durante algún tiempo.

En el plano macroeconómico, se presentaron nuevas proyecciones con escasos pero positivos cambios. Para el PIB, las revisiones fueron prácticamente las mismas que en marzo, con estimaciones del 0,9% para 2025, del 1,1% para 2026 (frente a 1,2% anterior) y del 1,3% en 2027. En inflación, las revisiones se fueron a la baja (0,3 puntos porcentuales para 2025 y 2026) y prácticamente sin cambios de cara a 2027, siendo el pronóstico para los tres años 2,0%, 1,6% y 2,0% respectivamente.

Tras prácticamente confirmar las previsiones anteriores, se expuso una narrativa clara: “el BCE se encuentra en buena posición para navegar las circunstancias actuales y afrontar el futuro”. Calibrar el siguiente paso llevará un tiempo, por lo tanto, se mantiene la opcionalidad y la cautela desde la comodidad de haber alcanzado dos hitos, devolver la inflación a la meta y, de manera simultánea, alcanzar el tipo de interés neutral desde el que poder maniobrar en el futuro. Además, esta pausa sirve para ganar tiempo con el que decidir cómo responder a un potencial shock comercial que podría ser negativo o positivo, dependiendo del resultado de las negociaciones.

Valoración

Los datos para la última bajada de tipos han sido favorables: la recuperación de la actividad continúa siendo frágil, la inflación ha traspasado la meta del BCE y, en la práctica, la presión arancelaria como catalizador para el deterioro macro se encuentra en una fase de pausa. De cara a futuro, el margen de actuación comienza a verse limitado y sujeto a discusiones sobre la idoneidad de mantener la política anclada al tipo de interés neutral (1,75-2,25 %) o dar pequeños pasos hacia una política ligeramente acomodaticia; reflexiones que bien podrían merecen una pausa hasta ver un saldo de datos más actualizado.

En lo que se refiere a actividad, los del PIB de la eurozona arrojaron una aceleración de la actividad del 0,4% t/t (1,2% a/a), con contribuciones netamente positivas tanto del consumo como de la inversión y, en menor medida, por un aumento de las exportaciones. El apoyo del sector privado podría justificarse, al menos en parte, por el alivio interno de unos tipos de interés más bajos, mientras que el relativo al comercio podría estar atípicamente afectado por factores externos relacionados con la anticipación de importaciones bajo el nuevo marco arancelario estadounidense (comportamiento inverso al registrado en el PIB de EE.UU).

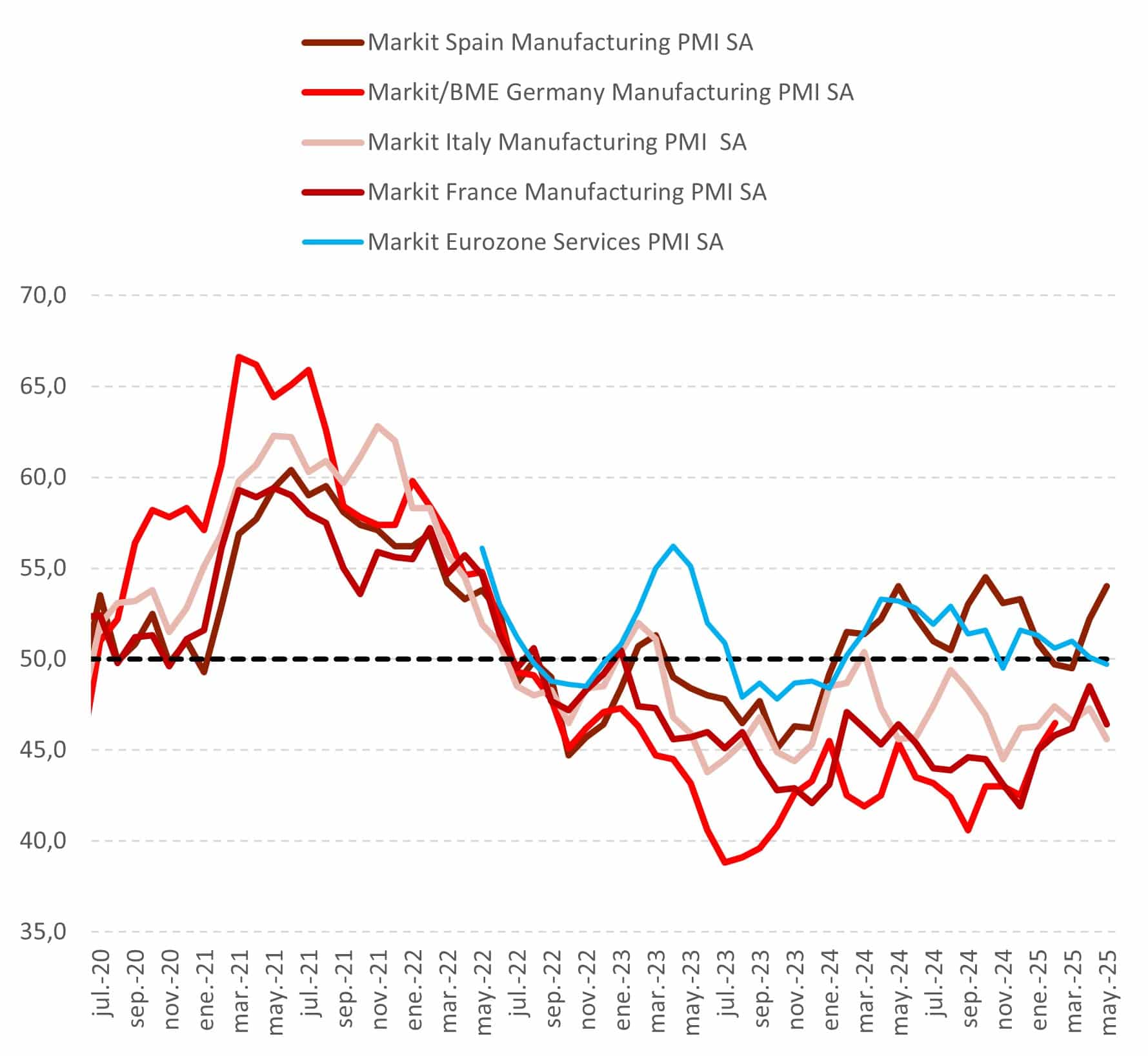

Ahora bien, atendiendo a los datos de alta frecuencia más recientes (véase gráfica 1), los indicadores PMI evitaron entrar en contracción, a pesar del deterioro del sector servicios, gracias el repunte del sector manufacturero, que comienza a materializarse y anticipa señales de una recuperación más equilibrado en el futuro. Apoyando esta tesis, otros indicadores de sentimiento del consumidor (ESI y GFK) revelaron un impulso en la confianza, lo que podría apuntalar dicha expectativa.

Gráfica 1: PMIs en la Eurozona

Fuente: MAPFRE Economics (con datos de Haver)

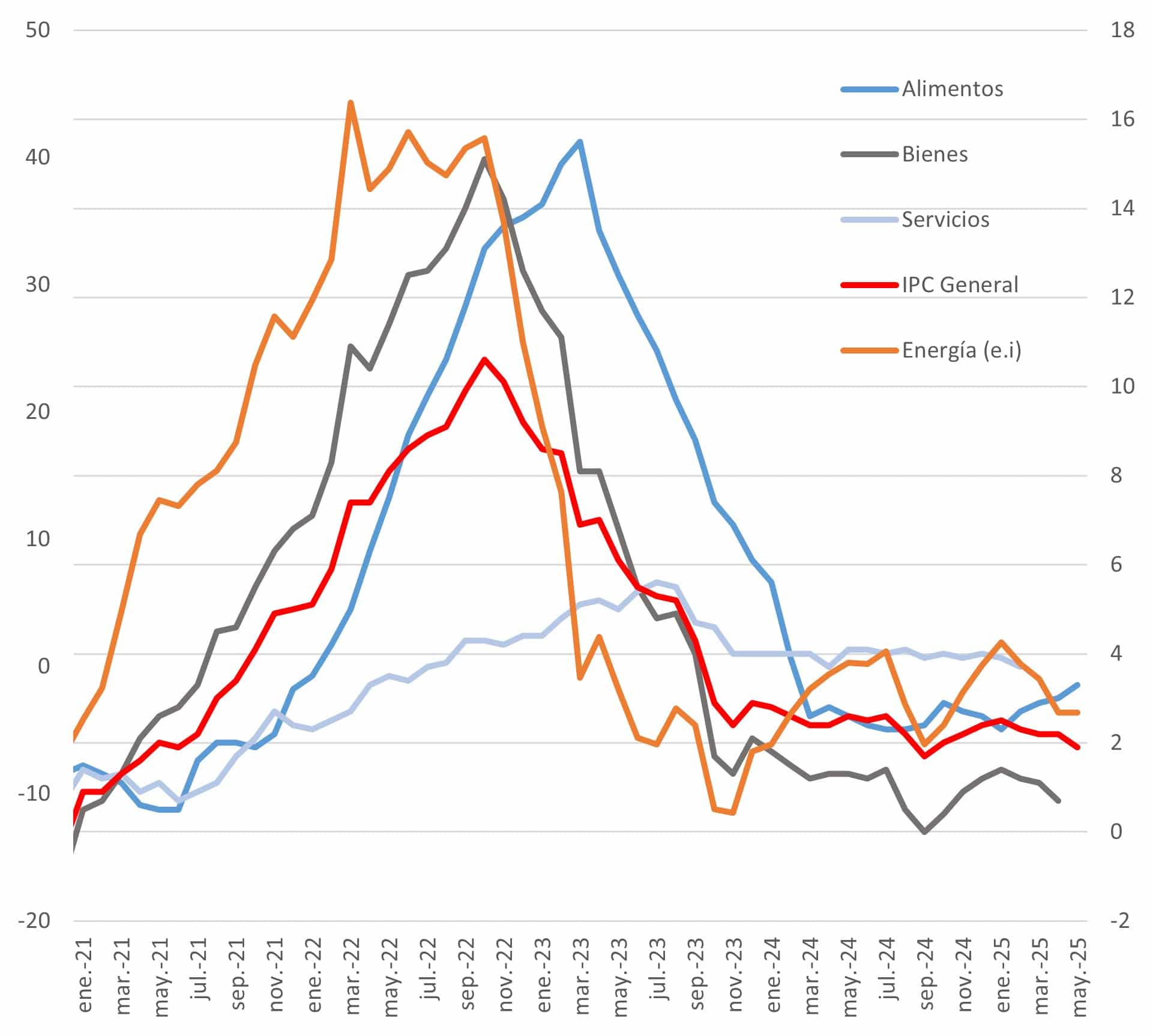

Por lo que respecta a la inflación (véase gráfica 2), los datos preliminares del último mes confirmaron una caída de la tasa por debajo del 2,0% gracias a unos aumentos estable en el sector de bienes (0,6% a/a) y una caída de la inflación de los servicios hasta el 3,2% a/a. La inflación subyacente, por su parte, también se moderó hasta el 2,3% a/a (frente al 2,7% anterior). Ello es reflejo de la menor capacidad de trasladar precios de las empresas (observadas en las encuestas de PMI) y la influencia de un euro más fuerte. Sin embargo, y desde un enfoque más neutral, parte de la minoración de los servicios se debe al efecto calendario de un retrasado periodo de vacaciones de Semana Santa y el comportamiento del tipo de cambio parece haberse moderado.

Gráfica 2: Principales métricas del IPC

Fuente: MAPFRE Economics (con datos de Haver)

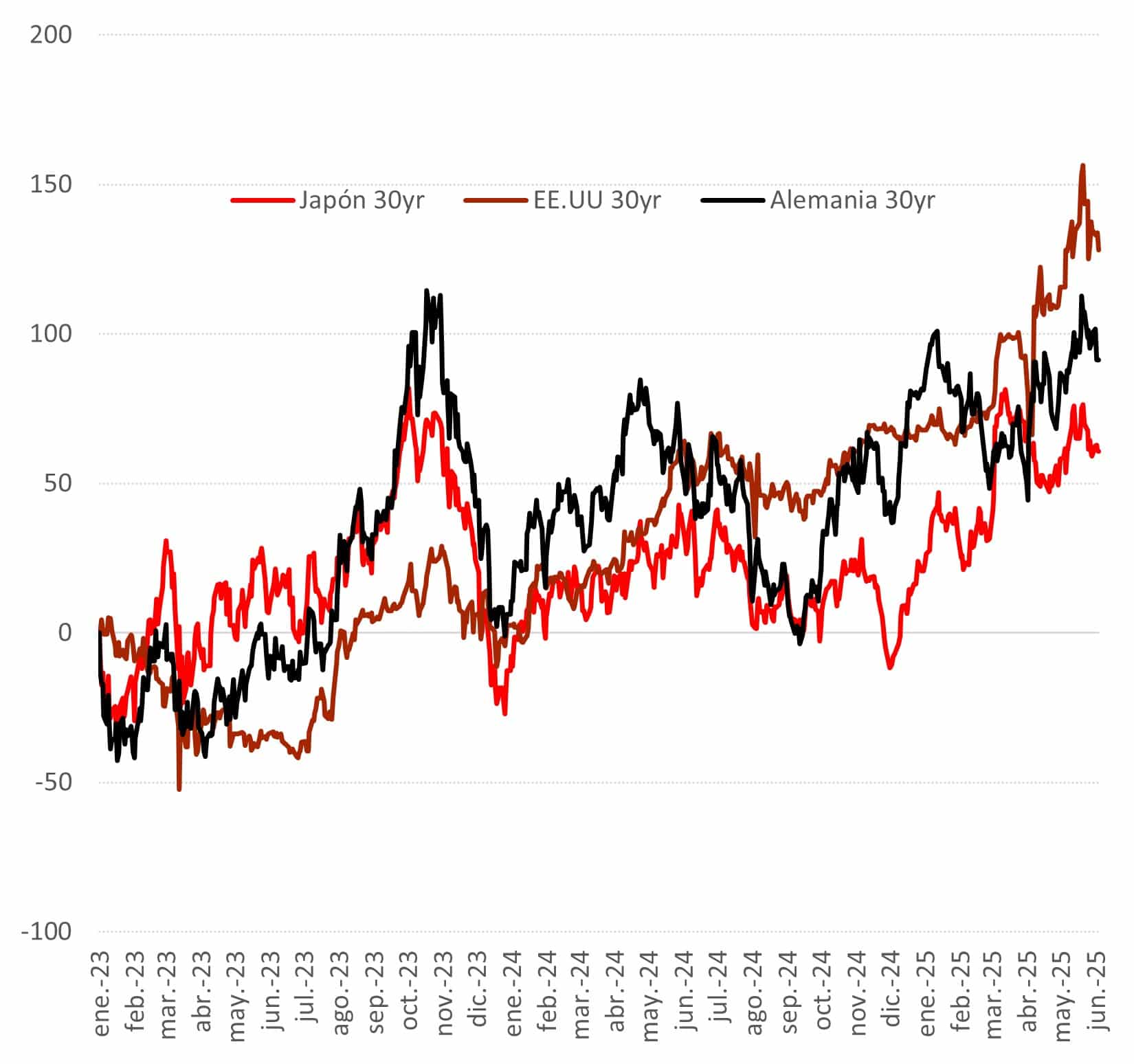

Otro factor a considerar es la futura orientación fiscal, ya que, tras ser levemente contractiva en 2024, podría volverse expansiva con la activación de las cláusulas de escape nacionales y el renovado interés por fortalecer las áreas de infraestructura y defensa. Esto desplaza el riesgo hacia el lado de la balanza de menores recortes de tipos de interés ya que, y tal como se observa en otras partes del mundo, hay señales de que el apetito inversor no está tan predispuesto a financiar las nuevas emisiones, al menos no en los vencimientos más alejados (ver gráfica 3). Tal como se anticipaba a comienzos de año en nuestro Panorama económico y sectorial 2025, estas señales continúan latentes en los mercados de bonos y se ve reflejada en la amplitud y, en cierta medida desconexión, entre los tramos cortos y los tramos más largos de las curvas de tipos.

Gráfica 3: Variación en pbs en los bonos a 30 años

Fuente: MAPFRE Economics (con datos de Bloomberg)

Por otro lado, también existen dudas sobre el multiplicador fiscal que tendrá ese gasto, al menos durante los primeros años. Además de ello, se desconocen los efectos que podrían tener unos mayores rendimientos de los bonos sobre la inversión privada ya que existe el riesgo de ser desplazada bajo efectos de crowding-out, es decir, un nuevo nivel de inversión pública puede elevar el tipo de interés libre de riesgo a niveles que depriman al sector privado, pero también puede impulsar un patrón de consumo que no coincida con el deseado por los agentes.

En suma, el binomio de crecimiento e inflación parece estar estabilizándose bajo el un mix de crecimiento más equilibrado y presiones en los precios contenidas. Además, se abre la puerta para que un renovado estímulo fiscal, particularmente centrado en defensa, infraestructuras y política industrial, favorezca a que la inversión y el consumo públicos participen activamente en dicha expansión. En lo que respecta al entorno exterior, la incertidumbre comercial se mantiene elevada; sin signos clarificadores (más allá de los 90 días de pausa) o de que se produzcan avances en las negociaciones, no cabe esperar un panorama más claro. Ambos factores, internos y externos, sostienen la ausencia de compromiso actual por parte del BCE para comprometerse con la direccionalidad que tomarán los tipos.

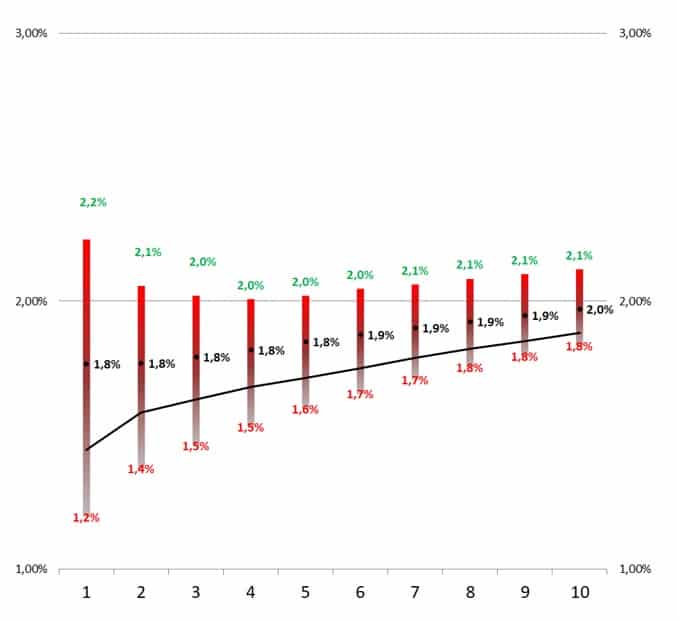

De cara a futuro, los argumentos para acometer recortes hacia el territorio de la acomodación deberán ser más convincentes. La senda de crecimiento es estructuralmente baja, pero cuenta con el paraguas de una política fiscal expansiva por lo que un tipo acomodaticio sería en parte procíclico. En materia de inflación, las posibilidades de situarse por debajo de la meta todavía no alcanzan para desplazar al riesgo de que se supere (ver tabla 1), más aún al considerar que el multiplicador fiscal también condiciona este otro lado de la ecuación. En este sentido, el factor diferencial que podría anclar las expectativas sería despejar la niebla comercial que dificulta la previsibilidad de la inflación, tal como muestra la amplitud del rango en el que se han movido los swaps de inflación desde que comenzó el año (ver gráfica 4).

Tabla 1: Probabilidad asignada en mayo por SMA de que la inflación media de la zona del euro sea inferior o superior al 2 % en los próximos años

Fuente: MAPFRE Economics con datos del SMA del BCE

Gráfica 4: Inflación esperada por los swaps para los próximos 10 años, bandas máximas, mínimas, promedio y dato más reciente de 2025

Fuente: MAPFRE Economics con datos de Bloomberg.

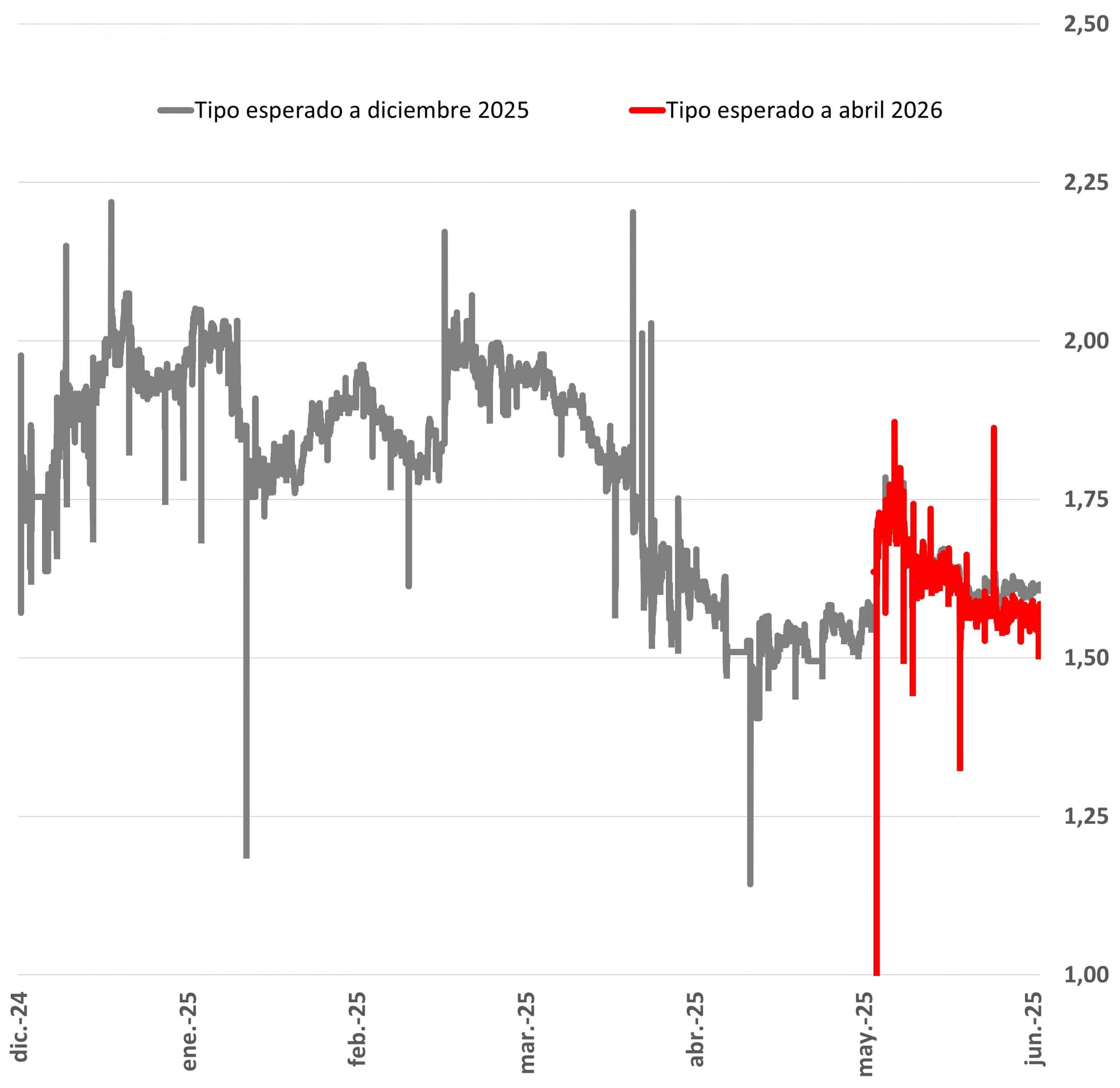

Por tanto, y de cara a próximas reuniones, el BCE deberá analizar los datos en su conjunto, es decir, tanto de la evolución macroeconómica, como del encaje y/o posible impacto de la política comercial. A la espera de que esta incertidumbre sea pasajera de tener esa luz ver para flexibilizar la política monetaria, el punto actual de neutralidad puede ser un lugar apropiado para esperar a ver cómo se desarrollan los acontecimientos de los próximos meses y desde el que dar o no validez a las expectativas actuales que apuntan a dos recortes adicionales en la segunda mitad del año (ver gráfica 5).

Gráfica 5: Tipos descontados por los swaps

Fuente: MAPFRE Economics con datos de Bloomberg.