Caos en España: la enorme importancia de una infraestructura resiliente

Comunicación de marketing. Exclusivamente para inversores profesionales.

Este artículo fue originalmente publicado en la web de M&G Investments.

El dramático apagón de abril de 2025 en España y Portugal puso claramente de manifiesto nuestra dependencia de la infraestructura eléctrica. Alex Araujo y Michael Rae exploran la resiliencia de las redes eléctricas y cómo la transición hacia la generación de electricidad renovable podría crear oportunidades de inversión para los negocios de infraestructura.

Pocos acontecimientos en la historia moderna han puesto de manifiesto con tanta claridad nuestra dependencia de la infraestructura eléctrica como el apagón del 28 de abril en la península ibérica. En tan solo cinco segundos, el país perdió entre 15 y 25 GW de carga eléctrica, el equivalente a entre un 60% y un 100% de la demanda nacional.

Los vídeos y relatos personales que no tardaron en aparecer oscilaron entre lo preocupante y lo inusitado: nadie se sorprendió de que los semáforos y los trenes dejaran de funcionar, pero ¿quién pensó en los sensores para dispensar agua y jabón en cuartos de baño, el detector digital de las puertas automáticas o, sobre todo, la creciente listas de tareas mundanas que dependen de un router de WiFi?

«Todo apunta a que el suceso reavivará el debate en torno a los niveles de tolerancia de las renovables en la matriz energética»

Aunque todavía se está formulando una explicación detallada de las causas, todo apunta a que el suceso reavivará el debate en torno a los niveles de tolerancia de las renovables en la matriz energética, y sobre si la inversión en la red eléctrica es suficiente.

Vale la pena repetir que, desde la perspectiva de capacidad instalada, España es un modelo de éxito en el ámbito de las renovables. A finales de 2023, el país era el quinto a nivel mundial en instalaciones eólicas y solares comerciales.

En los últimos cinco años, España y Portugal han registrado el mayor aumento del consumo de energía renovable de toda Europa, en torno a un 25% más alto que el de Alemania (de nuevo, en base a datos de 2023)1.

Resiliencia de la red

En el sector de la energía, tal aumento plantea dudas sobre la capacidad de la red eléctrica para adaptarse a nuevas fuentes de generación, expresada (entre otros) mediante el concepto de «inercia».

La inercia es una característica de las redes eléctricas que les permite soportar cambios tanto en la demanda como en el suministro. Debido a que las fuentes tradicionales generan electricidad con maquinaria rotativa (las centrales de gas, carbón, nucleares e hidroeléctricas emplean turbinas), la corriente resultante tiene forma de onda senoidal. En el Reino Unido y la Europa continental, por ejemplo, la frecuencia de 50 hercios (Hz) equivale 3000 rotaciones por minuto de una turbina.

Las fluctuaciones de la demanda, ilustradas tradicionalmente por la costumbre de la gente de encender sus teteras eléctricas cuando comenzaba la pausa publicitaria en la tele, pueden absorberse por pequeñas desviaciones de esta frecuencia, al existir un activo físico en el otro extremo que no deja de rotar.

Sin embargo, las fuentes generadoras que producen corriente directa (como la eólica y la fotovoltaica) solo pueden reproducir la onda senoidal mediante electrónica de potencia: por sí solos son incapaces de crear inercia. Esto reduce la resiliencia de la red ante cambios repentinos de suministro o demanda, y aunque esta no parece ser la fuente del problema peninsular del 28 de abril, sí podría explicar por qué se tardó tanto tiempo en rectificarlo.

Se están llevando a cabo experimentos para proporcionar inercia sintética mediante baterías, por ejemplo en el Hornsdale Power Reserve (un sistema de almacenamiento de energía en Australia), pero cabe afirmar que todavía falta mucho para su aplicación generalizada, y en el futuro próximo operaremos con un sistema híbrido en evolución.

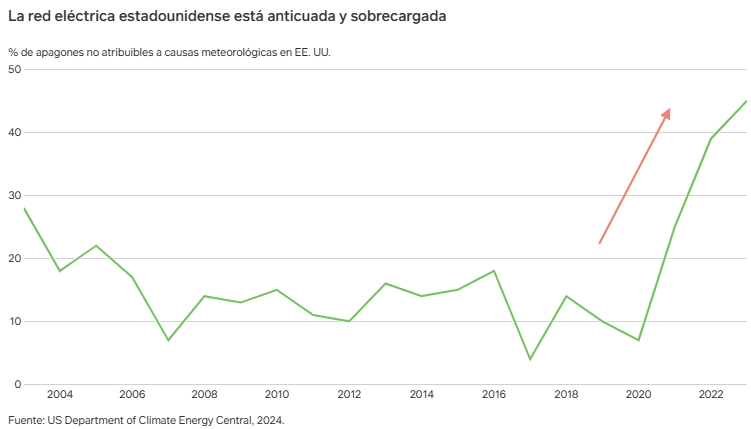

Esto no solo representa un reto en Europa. Estados Unidos se halla en un punto de inflexión crucial para la demanda de electricidad: tras casi 20 años creciendo a un ritmo anual del 0,4%, la EIA prevé un nivel del 2,8% en los próximos 5 años2. Esto ejercerá presión adicional sobre una red eléctrica de 40 a 50 años de antigüedad ya considerablemente sobrecargada. Los apagones no atribuibles a causas meteorológicas han aumentado con rapidez en Estados Unidos.

¿Qué podría significar esto para la infraestructura y el ritmo de la transición energética?

El apagón total y generalizado de la red eléctrica de España y Portugal pone de relieve la naturaleza crítica de la infraestructura física y es un recordatorio de lo mucho que nuestras actividades cotidianas y la economía en general dependen de la infraestructura energética.

El giro generacional en la manera en que generamos electricidad (específicamente mediante renovables) requiere niveles significativos de inversión y reconfiguración de las redes eléctricas. Junto a la labor de las autoridades y de los distintos actores en el sector energético para asegurar la resiliencia y la seguridad energética de estas redes, creemos que se necesita una inversión adicional considerable.

La implementación de almacenamiento energético a gran escala, nuevas conexiones, redes de distribución y transmisión más resilientes, generación de energía de respaldo y para satisfacer picos de demanda, y conexiones internacionales de alto voltaje son tan solo un puñado de ejemplos de las oportunidades de inversión potenciales para los negocios de infraestructura que operan en este sector esencial.

Superciclo de inversión en electricidad

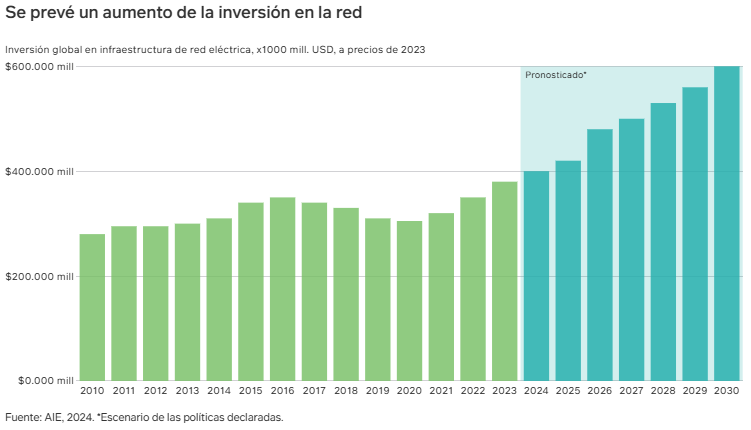

Según la Agencia Internacional de la Energía (AIE), se prevé que la inversión global en infraestructura de red eléctrica crecerá más de un 50% entre 2023 y 2030, hasta un volumen cercano a los 600.000 millones de dólares3. La transición energética puede considerarse como el mayor proyecto de construcción de la historia y está resultando ser muy compleja. A medida que el mundo avanza hacia la descarbonización, la desglobalización y la digitalización, creemos que la naturaleza crítica de la infraestructura y la dependencia de los activos de alto valor no harán más que aumentar.

La estrategia M&G Global Listed Infrastructure tiene un largo historial de inversión en compañías que proporcionan soluciones a estos retos cruciales para la sociedad. Creemos que la naturaleza defensiva de las empresas con flujos de caja y dividendos creciendo a tasa compuesta, respaldados por contratos a largo plazo vinculados a activos críticos, podría ser atractiva en una fase macroeconómica volátil como la actual.

La estrategia ofrece a los inversores potencial de diversificación, protección frente a la inflación mediante rentas crecientes, y crecimiento gracias a la falta crónica de inversión que afecta a la mayoría de las redes de infraestructura a nivel global.

El filósofo británico Bertrand Russell dijo que «en todos los asuntos es muy saludable poner, de vez en cuando, un signo de interrogación en aquello que siempre hemos dado por sentado». Ese momento podría haber llegado para la humilde red eléctrica.

1Energy Institute, 2024 Statistical Review of World Energy.

2Fuente: BofA Global Research, Administración de Información Energética de Estados Unidos (EIA), junio de 2024.

3Fuente: AIE, citada en The Economist, enero de 2025.