Crédito europeo: las valoraciones son la clave

Exclusivamente para inversores profesionales.

Aunque los diferenciales de crédito se han estrechado en los últimos meses, la enorme dispersión en el mercado genera muchas oportunidades. En una entrevista reciente, Gaurav Chatley de M&G, explica cómo la volatilidad ha creado un buen punto de entrada para los inversores, y dónde encuentra junto a su equipo, bonos corporativos infravalorados en unos mercados actualmente turbulentos.

¿Cómo crees que evolucionará la inflación y el ciclo global de tipos de interés?

Para responder a esta pregunta, primero debería explicar cómo gestionamos nuestras carteras de crédito. Aspiramos a tener un proceso capaz de generar rentabilidad con independencia de los desarrollos macroeconómicos, con lo que nuestra intención no es pronosticar el fin del ciclo de tipos o la probabilidad de una recesión. Nos concentramos en las valoraciones, y en determinar si los bonos corporativos en cartera remuneran suficientemente el riesgo de crédito que conllevan. Dicho esto, el entorno macro es relevante porque puede provocar volatilidad y, con ello, afectar a las valoraciones.

Desde tal perspectiva, los últimos 12 a 18 meses han sido intensos. Los bancos centrales pensaban que la inflación iba a ser transitoria, y ahora temen que sea muy persistente. El mercado ha sido bastante volátil debido a que, en los últimos 5 a 10 años, la inflación ha estado bajo control y las autoridades monetarias fueron capaces de informar sobre el rumbo futuro de los tipos de interés. La retirada de este «anclaje» ha provocado altibajos.

¿Esta confusión en los mercados ha creado un buen punto de entrada para los inversores en crédito europeo?

Así es: creemos que todavía es un buen momento para invertir en deuda corporativa. Hace unos meses, al mercado le preocupaba la posibilidad de una recesión y cómo evolucionaría el crédito en tal entorno. Desde nuestra perspectiva basada en la valoración, la expectativa bajista que veíamos reflejada en los diferenciales del crédito europeo con grado de inversión no distaba mucho de los niveles de marzo de 2020, y por aquel entonces, sectores enteros de la economía estaban cerrando.

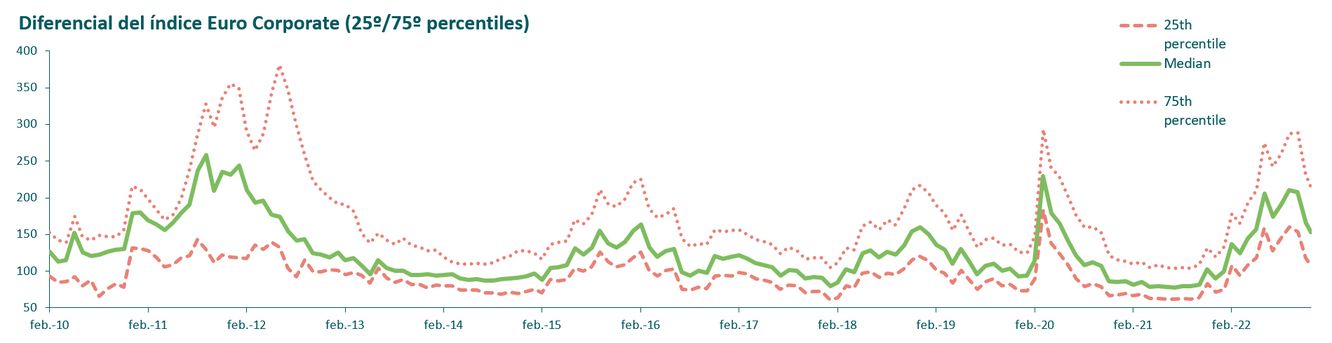

La deuda corporativa ha repuntado bastante en los últimos tres meses, pero existe una enorme dispersión en el mercado. Esto resulta obvio si comparamos los diferenciales del cuartil superior y del cuartil inferior del mercado investment grade europeo: la brecha entre ambos no había sido nunca tan ancha como ahora. Así que, aunque los diferenciales se han estrechado en su conjunto, todavía existen muchas oportunidades para el inversor. Lo que se necesita ahora, más incluso que hace tres meses, es un enfoque altamente selectivo para identificar créditos específicos, a fin de determinar cuáles son caros y cuáles son baratos. El planteamiento bottom-up es esencial.

Dispersión significativa de los diferenciales de emisores europeos

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

¿Obedece esta dispersión extrema a sectores específicos?

En general sí, aunque nosotros analizamos caso por caso. El sector inmobiliario, por ejemplo, fue uno de los de peor comportamiento el año pasado. Otra área en la que encontramos oportunidades es el sector financiero, donde los inversores andan con gran cautela debido a la exposición de los bancos a la debilidad económica. En nuestra opinión, las entidades bancarias han tenido que añadir cantidades significativas de capital a sus balances (debido en parte a las medidas implementadas por los reguladores tras la crisis financiera global), lo cual les permitirá absorber con facilidad el impacto de una recesión. Al mismo tiempo, si los bancos centrales acaban viéndose obligados a mantener el precio del dinero elevado durante más tiempo, esto sería rentable para los bancos, al elevar sus márgenes netos de intereses.

La tercera área a destacar es el suministro público. Típicamente, las utilities se hallan en el tramo más estable y de menor beta del mercado de crédito, pero la situación con los precios de la electricidad el año pasado les causó caídas significativas y generalizadas, lo cual nos brindó puntos de entrada atractivos.

En caso de entrar en una recesión, ¿cuánta solidez mostrarían probablemente los emisores corporativos? ¿Habría muchos impagos?

Los últimos años han sido duros para las empresas europeas y estadounidenses. Cuando estalló la pandemia, nadie sabía inicialmente cuál sería la respuesta fiscal, con lo que las compañías captaron enormes cantidades de capital en el mercado para contar con suficiente liquidez. Desde entonces han tenido que lidiar con la inflación y contratar más personal, pero ante una demanda incierta. Esto les ha aportado una gran resiliencia, al haber tenido que contemplar distintos escenarios macroeconómicos para asegurarse de que sus balances son capaces de soportar la volatilidad económica.

La inflación ha sido un problema en los últimos 12 a 18 meses, con lo que la posibilidad de recesión ya lleva un tiempo sobre la mesa. Algunos siempre se equivocarán, pero en general creo que muchos emisores investment grade han tenido suficiente tiempo para reforzar sus balances de cara a cualquier recesión económica.

¿Cómo crea valor vuestro proceso a través del ciclo de negocio, antes, durante y después de una recesión?

En un ciclo económico típico, la fase inmediatamente previa a una contracción se caracteriza por un optimismo exuberante que conduce a valoraciones elevadas. Debido a nuestro enfoque claramente bottom-up y basado en la valoración, tal entorno nos inspira cautela. Para nosotros, la clave siempre ha sido no pensar demasiado en cuándo tendrá lugar una recesión o estallará el próximo boom de fusiones y adquisiciones.

Si consideramos que los fundamentales de crédito subyacentes de un bono justifican una calificación media BBB, pero este ha caído y ahora cotiza a una valoración baja para dicho nivel, estaremos inclinados a comprarlo. Si el mercado ha repuntado en gran medida y la valoración parece elevada, lo venderemos y nos mantendremos tranquilamente al margen. Esto significa que, con independencia de por qué los mercados acaban finalmente por caer, estaremos mejor situados para adaptar nuestras carteras a tal desarrollo, sin importar si ello obedeció a un acontecimiento económico o a cualquier otro factor.

De este modo, ¿un giro en el panorama de tipos de interés no afecta fundamentalmente a vuestro proceso?

Lo cierto es que no. Sencillamente tratamos de adherirnos a ese principio de valoración de forma fiel y disciplinada. Para nosotros, la reciente incertidumbre en torno a los tipos de interés es meramente un factor que ha elevado la volatilidad de los diferenciales de crédito. No obstante, ello podría haber procedido de cualquier otro ángulo, y habríamos respondido del mismo modo.

Para más información, visite nuestra web

Los puntos de vista expresados en este artículo no deben considerarse como una recomendación, asesoramiento o previsión.