Esconderse entre la multitud podría ser peligroso

Comunicación de marketing. Exclusivamente para inversores profesionales.

Este artículo fue originalmente publicado en la web de M&G Investments.

El concepto de «mentalidad de rebaño» o «comportamiento de manada» es bien conocido en el ámbito de los mercados financieros. Se trata de una respuesta racional de las personas ante la ambigüedad, que lleva a los inversores a buscar el calor de la muchedumbre. Este sesgo conductual es una de las múltiples razones por las que la inercia de las cotizaciones puede persistir, a menudo más allá de lo que justifican los fundamentales. También es el motivo por el que, como seres humanos, tendemos a subestimar una distribución plausible de escenarios cuando tratamos de pronosticar el futuro.

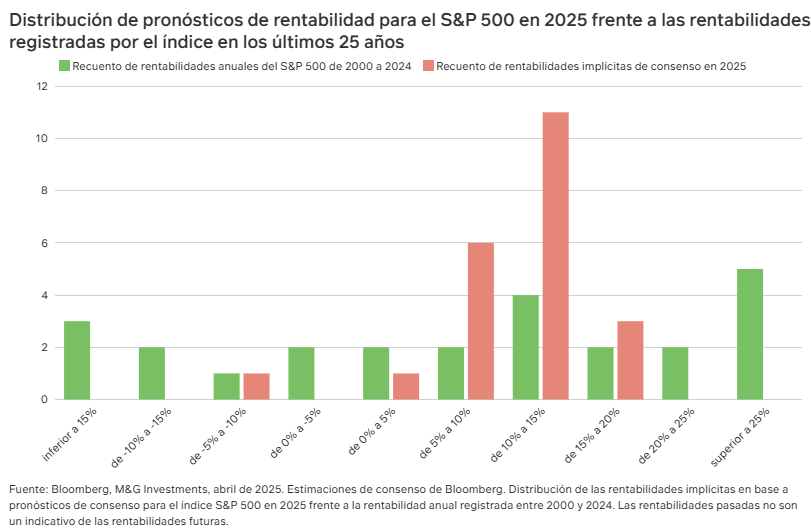

Tomemos por ejemplo las expectativas de consenso para la rentabilidad del índice S&P 500 al comenzar el año: el objetivo de precio medio del indicador a fin de año arrojaba una rentabilidad implícita de en torno al 10%, y solo 1 de 22 estrategas sugería la posibilidad de que el índice pudiera caer a lo largo del año1.

Pese al optimismo generalizado, los encuestados se mostraron poco dispuestos a arriesgarse: más de la mitad de los pronósticos no se desviaron más de un 2% de la media. La estrechez del rango de proyecciones fue más sorprendente si cabe teniendo en cuenta que la distribución histórica de las rentabilidades anuales del índice ha sido mucho más amplia, con niveles atípicos (grandes subidas o caídas anuales) tan probables como el resultado medio, como puede verse en el siguiente gráfico2.

¿Qué aportó tanta confianza en el pronóstico central?

Las narrativas jugaron sin duda un papel a este respecto. Estaba claro que la victoria electoral de Trump y el barrido republicano en ambas cámaras del Congreso iban a dar impulso al sector corporativo. Las amenazas de aranceles se desestimaron como una táctica de negociación, junto a la percepción de que el excepcionalismo americano permitiría al país gestionar cualquier disrupción del comercio de mejor manera que el resto del mundo.

Yo sugeriría dos razones adicionales, empezando por una extrapolación de la experiencia reciente. Para la grandísima mayoría de los inversores, tener en cartera acciones estadounidenses ha sido una experiencia bastante agradable; con sendas alzas del 25%, los dos últimos años culminan una década en la que el índice S&P 500 ha registrado una rentabilidad anual del 13%. Durante este periodo, solamente dos mercados han superado a la bolsa americana en términos de divisa local: la renta variable turca, con una rentabilidad anual del 30% (pero incurriendo un nivel similar de depreciación de su divisa), y Taiwán, que ha registrado una rentabilidad cercana al 15% anual. Tras décadas de resiliencia bursátil, es comprensible que los participantes en el mercado muestren un mayor grado de confianza en nuevas subidas en el futuro3.

A las manadas les cuesta ajustarse a cambios en tendencias que se han prolongado durante décadas.

El segundo motivo guarda relación con la aceptación social. No hace mucho, los estrategas pronosticaban una recesión provocada por las subidas de tipos implementadas por la Reserva Federal estadounidense durante 2022 y 2023.

La fortaleza subsiguiente de las acciones americanas dejó retratados a quienes anticipaban el descenso de la renta variable en base a tal bajón económico, y dificultó más si cabe el mantener una perspectiva bajista: resulta mucho más cómodo esconderse en una muchedumbre de optimistas que dar la nota como pesimista.

Como suele ser el caso, las bolsas han sorprendido una y otra vez en 2025. En un entorno global de mercados de renta variable por lo general al alza, el índice S&P 500 se dejó en torno a un 10,4%4, cediendo la totalidad de su ganancia poselectoral. Esto fue incluso antes de caos generado por los aranceles del «Día de la Liberación», y planteó la pregunta: ¿Ha sido esto un mero bache en la continuación de una tendencia arraigada, o acaso representa el comienzo de un giro más significativo en los valores al frente de la bolsa estadounidense?

Hemos reiterado a menudo que cuando los participantes del mercado profesan creencias estrechas con gran convicción (tal como ha ocurrido con la renta variable estadounidense), todo acontecimiento que las ponga en duda puede dar pie a ajustes muy pronunciados de las cotizaciones.

En el caso de las acciones americanas, su fortaleza se predica de la idea de que sus valoraciones elevadas están respaldadas por cifras de beneficio superiores a la tendencia. Aunque los inversores comienzan a cuestionarla, esta noción no parece haberse tambaleado: el fuerte repunte de la bolsa estadounidense del 9 de abril, al anunciarse la suspensión de 90 días en la implementación de aranceles, muestra que todavía existe un fuerte apetito por el excepcionalismo americano.

A las manadas les cuesta ajustarse a cambios en tendencias que se han prolongado durante décadas, con lo que una apuesta contraria sobre la renta variable de EE. UU. todavía parece muy atractiva desde una perspectiva de riesgo/rentabilidad. De esta manera, mantenemos nuestra exposición corta al índice S&P 500 en nuestras estrategias más tácticas, así como una posición de infraponderación en nuestra gama multi-activos long only.

Descubre nuestras capacidades en multiactivos

1 Fuente: Bloomberg, M&G Investments, abril de 2025. Estimaciones de consenso de Bloomberg.

2 Fuente: Bloomberg, M&G Investments, abril de 2025. Estimaciones de consenso de Bloomberg.

3 Fuente: Bloomberg, 9 de abril de 2025. Periodo de 10 años: del 31 de diciembre de 2014 al 31 de diciembre de 2024.

4 Fuente: Bloomberg, 11 de abril de 2025.

Por Gautam Samarth, Gestor multiactivos