Los bonos flotantes high yield podrían ofrecer protección potencial frente a la inflación

Exclusivamente para inversores profesionales.

(Este artículo fue publicado originalmente en la web de M&G España)

Una nueva era para los mercados de deuda

Hasta hace poco, las economías occidentales han experimentado niveles históricamente bajos de inflación y tipos de interés, en un entorno económico inusualmente benigno propiciado sobre todo por políticas monetarias expansivas, la globalización y la innovación tecnológica. La inflación actualmente elevada podría ser una secuela transitoria de las respuestas monetarias y fiscales a la pandemia de COVID-19, pero es igualmente probable que estemos entrando en una nueva era en la que algunas de las fuerzas estructurales que suprimieron la inflación global tras la crisis financiera global de 2008 ya no están en juego.

Para muchos inversores, esto significa adaptarse al fin potencial de una racha alcista en los mercados de deuda que ha durado varias décadas. Los instrumentos de renta fija (bonos) son un componente básico de muchas carteras, con la expectativa habitual de que aportan una combinación de menor volatilidad de precio que la renta variable (acciones) y una renta real positiva debido a sus pagos de intereses regulares, o cupones. No obstante, cuando los tipos de interés suben pero todavía se hallan en terreno claramente negativo tras deducir la tasa de inflación, las posiciones en deuda tradicional pasan apuros para satisfacer ambos propósitos.

Buscar protección frente a la inflación en otras áreas implica renunciar a ciertas ventajas. Las inversiones que han batido a la inflación a largo plazo en el pasado, como el inmobiliario y la renta variable, pueden ser ilíquidas o volátiles y están expuestas a las mismas presiones de precios relacionadas con las tasas de descuento que las posiciones en renta fija core en el corto plazo.

Por consiguiente, creemos que la estrategia de un inversor para navegar este nuevo entorno (o mejor dicho, la vuelta a la normalidad) debería incorporar la diversificación de su asignación en bonos. Si bien no existe una solución mágica e instantánea, pensamos que los bonos flotantes high yield (FRN HY, con calificación inferior a grado de inversión) figuran entre las soluciones potenciales para los inversores que adoptan un enfoque más amplio para protegerse frente a la inflación.

Una renta que se mueve en línea con los tipos de interés

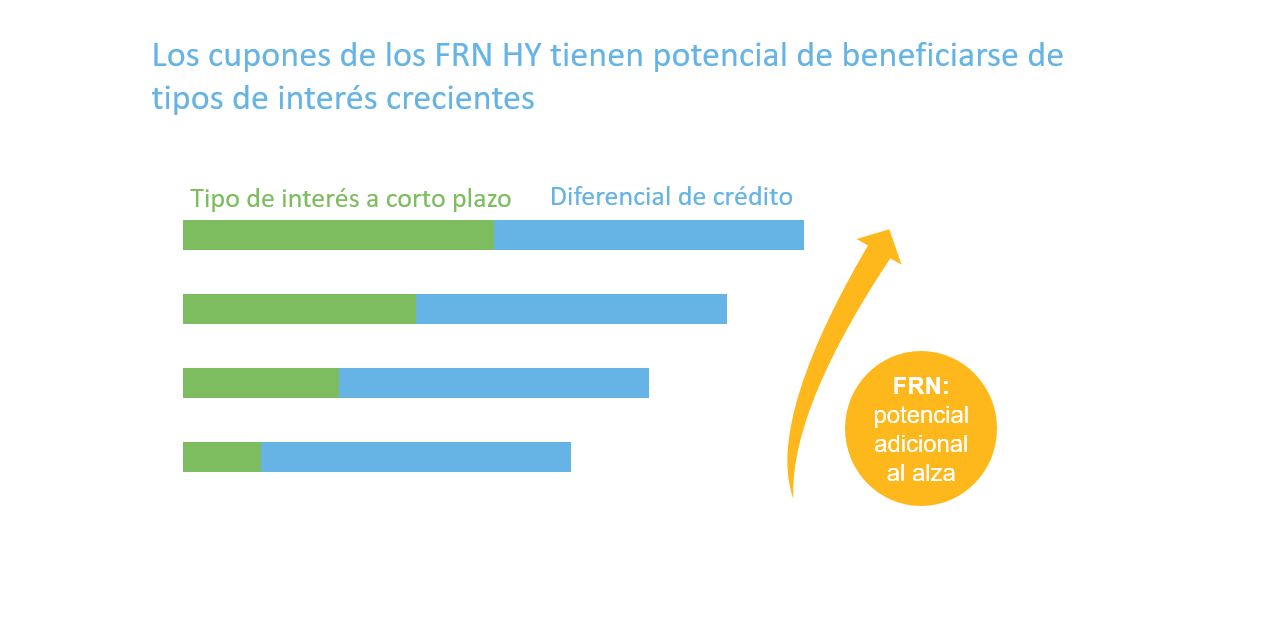

Los FRN HY proporcionan cupones regulares a tipo variable, con lo que la renta que recibe el inversor sube o baja en línea con los tipos de interés de mercado (típicamente una tasa de referencia de efectivo como SONIA, EURIBOR o SOFR[1]) y el cupón del bono suele reajustarse cada tres meses. Esto significa que, a diferencia de los bonos a tipo fijo, que componen la mayor parte del universo de deuda soberana y corporativa global, las rentabilidades al vencimiento (TIR) de los FRN HY pueden subir sin que caiga el precio del bono: en otras palabras, no tienen riesgo de duración. La duración mide la sensibilidad del precio de un bono a cambios en los tipos de interés, expresada básicamente como el número de años que el inversor tardaría en recibir el precio actual del bono a través de sus flujos de caja.

Únicamente a efectos ilustrativos. Asume diferenciales de crédito inalterados.

Fuente: M&G, septiembre de 2022.

Un aspecto importante es que los FRN HY no suelen descontar expectativas de tipos de interés a medio o a largo plazo, debido a su vínculo directo a las tasas de efectivo vigentes. Mientras que los mercados de deuda soberana y corporativa core (a tipo fijo) llevan un tiempo descontando subidas del precio del dinero, los FRN HY no lo han hecho. Esto significa que, mientras se anticipen nuevas subidas de los tipos de interés, los cupones de los FRN HY también deberían subir, sin que los inversores deban preocuparse de elegir el momento de entrada perfecto para obtener TIR atractivas.

El nivel de renta real que reciben los inversores de los FRN HY queda aislado más si cabe por las mayores TIR que suelen ofrecer estos bonos respecto a sus homólogos soberanos o corporativos con grado de inversión: al presentar riesgos de crédito adicionales que deben identificarse y gestionarse cuidadosamente, cabe esperar que la rentabilidad potencial de un bono high yield compense con creces al inversor por el riesgo adicional que asume.

Un enfoque más defensivo de inversión en deuda high yield

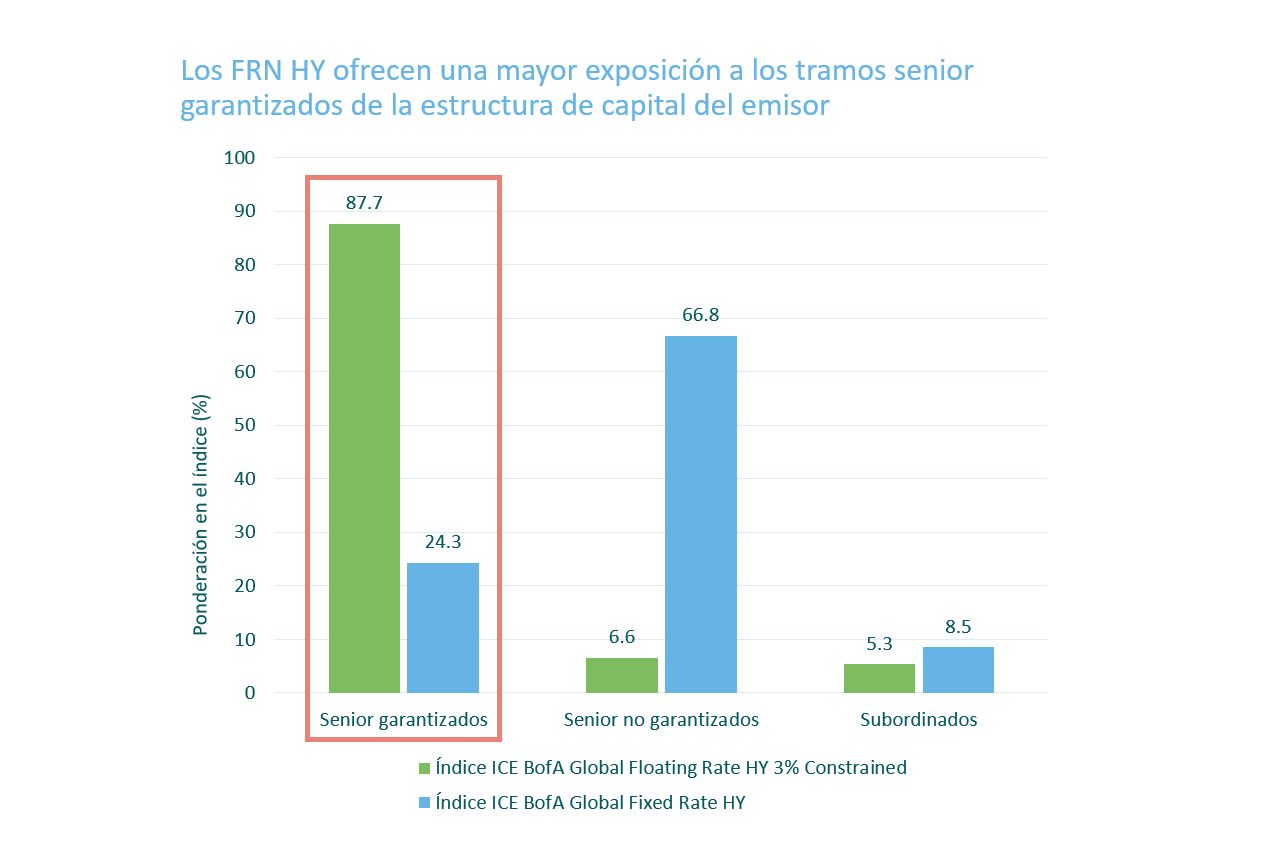

En nuestra opinión, los FRN HY proporcionan varias ventajas a nivel de protección respecto al universo global de deuda high yield (de tipo fijo). La primera es que una mayor proporción del universo de inversión se compone de deuda senior garantizada, con lo que los bonistas tienen prioridad frente a otros tenedores de deuda en caso de impago, y ciertos activos específicos de la empresa están reservados para ayudar a recuperar cualquier pérdida potencial.

Así, normalmente preferimos invertir en estos instrumentos y no en sus homólogos subordinados o no garantizados, y especialmente en bonos de compañías con una base de activos considerable, debido a sus tasas de recuperación históricamente superiores[2].

La información puede ser objeto de cambios y no es garantía de resultados futuros.

Fuente: M&G, Moody’s Research, índices ICE Bank of America, 30 de septiembre de 2022.

Los riesgos de caídas también pueden mitigarse mediante la gestión activa, por ejemplo reduciendo o evitando la exposición a empresas cíclicas (cuyos beneficios suben y bajan en línea con la expansión o ralentización de la economía) o menos capaces de repercutir los costes de la inflación creciente a sus clientes, como los comercios minoristas. A la inversa, puede elevarse la exposición a compañías menos vulnerables a la volatilidad de los precios de las materias primas, por ejemplo en áreas como educación, finanzas, tecnología y telecomunicaciones (TMT).

Todas nuestras decisiones de inversión se basan en un análisis detallado de tipo bottom-up de cada emisor de deuda individual, gracias a que M&G cuenta con uno de los mayores equipos de analistas de crédito de Europa. Creemos que esto nos aporta una ventaja competitiva, al no tener que depender de las calificaciones crediticias proporcionadas por agencias externas y poder determinar si un bono remunera suficientemente el riesgo de conlleva, a fin de satisfacer los objetivos de inversión a lo largo del ciclo de crédito.

Invertir hacia un futuro mejor

En M&G creemos que el sector de la inversión necesita evolucionar. En lugar del cortoplacismo y la ganancia rápida, pensamos que invertir requiere un pensamiento a futuro, una perspectiva a largo plazo y un enfoque activo en busca de oportunidades. Invirtiendo de forma sostenible, pragmática y sopesada, podemos avanzar hacia un futuro mejor para todos, aportando rentabilidades positivas para el inversor y para el planeta.

[1]. SONIA = tasa media a un día en libras esterlinas, EURIBOR = tipo europeo de oferta interbancaria, SOFR = tasa de financiación a un día garantizada.

[2]. Fuente: Moody's, 28 de febrero de 2022 (datos disponibles más recientes).

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. Es posible que no recupere la cantidad invertida inicialmente.