Mercados y sentimiento: ¿Qué nos deparará el futuro?

Exclusivamente para inversores profesionales.

Los últimos 18 meses han sido escenario de una ralentización moderada del crecimiento económico global y de un deterioro aparentemente imparable del sentimiento de los inversores. Dicho esto, cabe preguntarse cuán grave es la situación hoy en día. Al fin y al cabo, los mercados financieros no solo descuentan escenarios extremos (que en nuestra opinión no están justificados por los datos macroeconómicos observables), sino que además extrapolan este panorama profundamente negativo a un periodo de varias décadas.

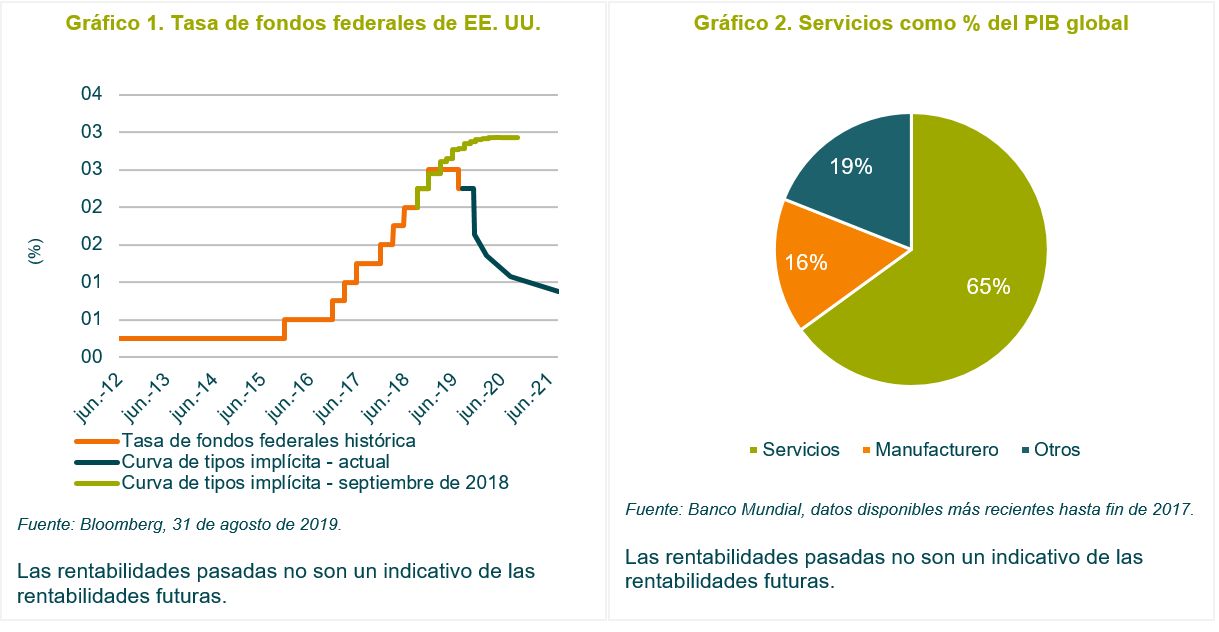

Pensamos que existen dos factores importantes en juego en los mercados. El primero es la decisión tomada por la mayoría de los bancos centrales de adoptar una postura más acomodaticia en un entorno en que detectan varios riesgos para el crecimiento y la estabilidad globales: guerras comerciales, incertidumbre política y una inflación inferior a los objetivos. Este giro comenzó en las economías desarrolladas, cuando la Reserva Federal estadounidense puso fin a las subidas del tipo de interés a finales de 2018 para luego recortar el precio del dinero este año. Desde entonces, este impulso expansivo se ha contagiado a los mercados emergentes, donde México anunció un recorte de tipos en agosto.

En nuestra opinión, el mercado se ha excedido en su previsión de nuevas medidas de estímulo: las cotizaciones descuentan actualmente una rebaja total del 1% en la tasa de fondos federales de los Estados Unidos (cuatro recortes de 25 puntos básicos) en los próximos 12 meses. Con unas expectativas tan agresivas ya descontadas en los mercados de renta fija, las TIR de la deuda parecen muy vulnerables a un cambio de dirección si la Fed opta por una política menos contundente. Esta vulnerabilidad es uno de los principales motivos por los que creemos que tener treasuries en cartera presenta poco potencial al alza en adelante.

El segundo factor determinante de la evolución de los mercados es la ralentización global del sector manufacturero, sobre todo en economías sensibles al comercio, como Alemania. Aunque la actual disputa comercial entre Estados Unidos y China ha afectado indudablemente a la actividad industrial, pensamos que una gran parte de la desaceleración puede atribuirse a un bajón cíclico de la dinámica de crecimiento. Vale la pena destacar que, si bien la actividad manufacturera ha disminuido, el sector servicios —que representa cerca de un 80% del PIB mundial— todavía presenta solidez en el universo desarrollado.

En nuestra opinión, la consecuencia potencial más dañina de la actual guerra comercial sería que la presión inflacionaria repercutiera en los consumidores, lo cual conduciría a un bajón del gasto de consumo. Esto sería especialmente relevante en Estados Unidos, donde los consumidores representan alrededor del 70% de la actividad económica. Por un lado tenemos el impacto negativo de una guerra comercial creciente, y por otro unos bancos centrales tratando de relajar sus políticas para atenuar este impacto. Los mercados globales de renta fija y de renta variable parecen asumir los peores escenarios posibles en torno a la guerra comercial (aunque áreas caras de las bolsas estadounidenses no reflejan tal desarrollo, lo cual nos parece otra incongruencia en la lógica del mercado).

Argumentos a favor de un posicionamiento corto en deuda soberana

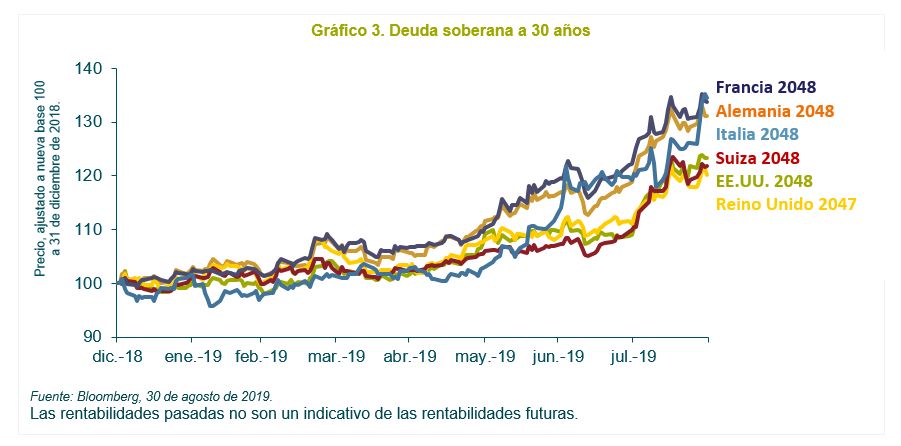

Si bien admitimos que ha sido difícil determinar un nivel de neutralidad o valor justo para la deuda europea y japonesa, creemos que los argumentos a favor de tomar posiciones cortas en estos bonos no habían tenido tanto peso como ahora, dada la evolución de las cotizaciones y la narrativa en torno a la misma.

Esta fase reciente ha sumido a las TIR de la deuda soberana alemana a largo plazo en territorio negativo en muy poco tiempo, con lo que ahora toda la curva presenta rentabilidades al vencimiento negativas. En nuestra opinión, las TIR de los bonos a largo plazo deberían estar ancladas por las perspectivas de crecimiento y de inflación a largo plazo de la economía. De este modo, la observación del mercado de que no habrá crecimiento ni inflación en Alemania en los próximos 30 años parece exagerada. En 30 años pueden pasar muchas cosas. Así, el hecho de que las expectativas de crecimiento hayan cambiado estructuralmente en tan poco tiempo nos lleva a desconfiar del actual rally de la renta fija.

Dada nuestra postura, se nos ha preguntado por qué no hemos ampliado nuestras posiciones cortas como respuesta a este último repunte. Nuestra motivación ha sido doble: i) construcción de cartera; y ii) value biting (valoraciones extremas). Desde un punto de vista de construcción de cartera, somos conscientes de nuestra orientación al crecimiento, con una duración negativa. Para elevar nuestras posiciones cortas, nos gustaría ver señales de value-biting en los mercados de renta fija: por ejemplo, que la publicación de datos económicos decepcionantes en Europa suscitara una respuesta apagada de los mercados de renta fija, lo cual sugeriría que los bonos ya no tienen capacidad de registrar nuevas subidas, o que los peores escenarios posibles ya están descontados en las cotizaciones.

Argumentos a favor de un posicionamiento largo en renta variable

Nuestra segunda apuesta de gran convicción es la «sobreponderación» de la renta variable frente a nuestra definición de posicionamiento neutro. Esto requiere analizar las acciones estadounidenses y las del resto de regiones por separado, debido a las diferencias considerables en sus valoraciones.

Renta variable global

En el entorno actual de tipos de interés bajos, las compañías gozan de unos costes de financiación inusitadamente reducidos, lo cual debería disminuir en gran medida su coste del capital. En segundo lugar, con el descenso de las expectativas de tipos de interés, la TIR del bono estadounidense a dos años ha caído de forma dramática, con lo que ejerce menos presión sobre las valoraciones de otras clases de activos. A comienzos de 2018 argüimos que la subida de la TIR estadounidense a dos años —utilizada como tasa de descuento global para la valoración de otros activos— elevaba la presión sobre los precios todos los activos, y este fue el motivo de gran parte de la volatilidad vista a lo largo de dicho año.

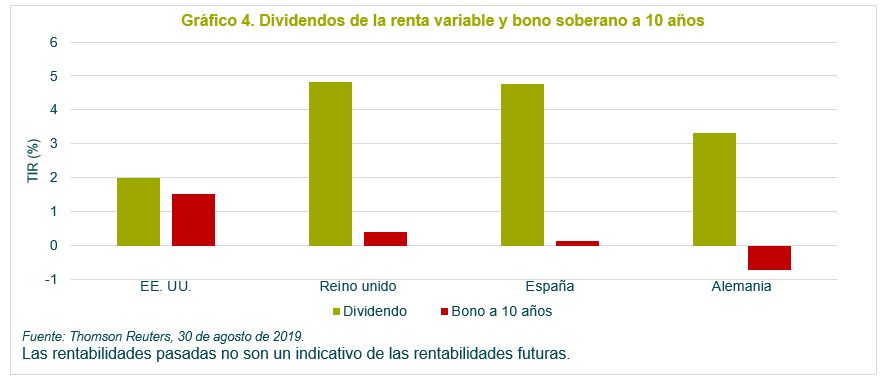

Ahora que las proyecciones de beneficio futuro a nivel global se han revisado a la baja en los últimos 9 a 12 meses, creemos que existe mucho más potencial de sorpresas positivas en las cifras de beneficio desde los niveles actuales. La compresión de las TIR de la deuda también podría llevar a inversores interesados en recibir renta a considerar nuevamente la inversión en acciones, dado que muchas áreas de este mercado ofrecen rentabilidades por dividendo razonablemente atractivas.

Renta variable estadounidense

A diferencia de lo que piensan algunos, tenemos desde hace tiempo una posición neta larga en renta variable estadounidense. No obstante, creemos que ciertas áreas de este mercado están sobrevaloradas respecto a los mercados globales, con lo que hemos ajustado activamente la exposición larga a las acciones estadounidenses a través de una operación de valor relativo instrumentada en el índice S&P 500.

¿Cómo estamos posicionados para distintos escenarios económicos?

Pese a no creer en la pronosticación económica, a la hora de posicionar una cartera siempre es importante pensar en posibles escenarios futuros. Creemos que hay tres escenarios potenciales a considerar en adelante:

1. Un nuevo entorno de bajo crecimiento y baja inflación.

2. Una recuperación moderada del crecimiento global.

3. Una desaceleración continuada del crecimiento, seguida de una recesión de beneficios.

En los dos primeros esperaríamos beneficiarnos de futuros cambios potenciales en los precios de los activos. El tercero nos parece el menos probable, al no estar respaldado por fundamentales de inversión observables. A continuación exploramos en mayor detalle cada uno de estos escenarios.

Escenario 1 – Bajos niveles de crecimiento e inflación

En caso de entrar en un nuevo régimen de crecimiento e inflación bajos, seguramente nos beneficiaríamos de nuestro posicionamiento en crédito y en renta fija de mercados emergentes. Anticipamos que la deuda emergente registraría rentabilidades positivas de sus componentes de TIR y de cierta revalorización, ya que un entorno de crecimiento económico bajo pero positivo permitiría un estrechamiento de los diferenciales de tipos de interés respecto al universo desarrollado. Dado el punto de partida actual de las valoraciones de la renta variable, también prevemos rentabilidades moderadas de las acciones globales, especialmente teniendo en cuenta las rentabilidades por dividendo que ofrecen.

Escenario 2 – Recuperación moderada del crecimiento global

Aunque muchos participantes del mercado ni siquiera pueden contemplar tal escenario, este hecho ilustra lo sesgado a la baja que está el panorama mundial. Dado que nuestro enfoque de inversión incorpora principios de behavioural finance, siempre tratamos de explotar situaciones en las que las expectativas futuras son extremas (y por consiguiente, más vulnerables a un cambio de rumbo). En este escenario, las expectativas de tipos de interés podrían cambiar de forma rápida y pronunciada, sobre todo en regiones como Europa y Estados Unidos, donde son extremadamente bajas. Esto podría provocar una subida de las TIR de la renta fija, aportando rentabilidades significativas a las posiciones cortas en deuda soberana de grandes países desarrollados. Además, la exposición a las acciones cíclicas generaría rentabilidades significativas en tal entorno.

Escenario 3 – Recesión económica y de beneficios a nivel global

En una recesión en toda regla, los beneficios corporativos disminuirían y los incumplimientos de crédito seguramente aumentarían, con lo que nuestra exposición larga a la renta variable mermaría nuestra rentabilidad. La gran pregunta es: ¿Cómo se comportaría la deuda de mercados desarrollados en tal entorno? Dado que el mercado de renta fija ya descuenta escenarios recesivos, creemos que los bonos tienen poco margen para repuntar de nuevo. Dicho esto, los bonos emergentes podrían prolongar su rally, ya que los bancos centrales de estos países tienen más margen para recortar sus tipos de interés desde los niveles actuales.

Otro aspecto a destacar es que no todas las recesiones son de igual magnitud: la gran depresión desencadenada por la crisis de 2008 tal vez haya distorsionado la idea del mercado de una recesión «normal», y una recesión cíclica podría no conducir a los escenarios extremos que descuentan actualmente las cotizaciones. Además, dadas algunas de las lecciones aprendidas de dicho periodo por los bancos centrales y los gobiernos, es plausible que veamos respuestas monetarias y fiscales más significativas susceptibles de cambiar sustancialmente el panorama a medio plazo.

¿Qué nos deparará el futuro?

Por supuesto, nunca podemos saber a ciencia cierta lo que nos espera. De hecho, los 20 años que llevamos aplicando nuestro enfoque de inversión nos han enseñado que el futuro siempre nos sorprenderá. Los últimos 18 meses han sido indudablemente complicados, pero fases como estas son inevitables para cualquier enfoque que trate de tener éxito de medio a largo plazo, sobre todo cuando las condiciones de mercado reinantes son extremas.

Reconocemos que es difícil ignorar las experiencias recientes de haber invertido —o no— en ciertos activos, pero es importante no dejar que las experiencias emocionales afecten a nuestro raciocinio en el futuro. Lo cierto es que, si construyéramos una nueva cartera hoy en día, infraponderaríamos la deuda de mercados desarrollados debido a su vulnerabilidad a un cambio de dirección de sus TIR y sobreponderaríamos la renta variable en base a sus valoraciones.

De este modo, creemos estar posicionados para proporcionar una diversificación efectiva en múltiples escenarios a medio plazo, sobre todo comparado con carteras «equilibradas» tradicionales, que siguen estando expuestas a una correlación potencialmente mayor entre la deuda y las acciones de mercados desarrollados en adelante.

Juan Nevado y Craig Moran

Gestores de fondos

Equipo Multi-Activos de M&G

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión.

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G. Promoción financiera publicada por M&G International Investments S.A. Domicilio social: 16, boulevard Royal, L 2449, Luxembourg.