Motivos por los que invertir en value sigue siendo atractivo

Exclusivamente para inversores profesionales

(Este artículo fue publicado originalmente en la web de M&G España)

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente. Tenga en cuenta que las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

El estilo de inversión value ha sido un punto relativamente positivo en la turbulencia del mercado que hemos visto este año. Aunque la incertidumbre sobre el aumento de los tipos de interés y las perspectivas económicas sigue siendo altas, Richard Halle cree que el panorama a largo plazo para el value siguen siendo atractivas.

Los inversores en value se han librado de lo peor del torbellino en los mercados financieros de este año. Mientras que los bonos y las acciones han caído bruscamente en 2022 ante la preocupación por una inflación récord en la eurozona, la subida de los tipos de interés y la perspectiva de una recesión, las acciones value han resultado un área de relativa seguridad.

Este bien recibido cambio de dirección hacia la inversión en value no nos sorprende. De hecho, hemos estado aludiendo a esta nueva década en la que estamos como la década del «activo barato», ya que vemos que muchos de los factores que habían llevado al reciente dominio de las acciones growth están llegando a su fin.

Ahora la pregunta clave es: ¿puede continuar este repunte del value? Y, ¿cómo pueden los gestores activos como nosotros navegar por este mundo, cada vez más incierto, y extraer alfa (rentabilidad superior) del mercado?

Mucho camino por recorrer

Aunque la rotación hacia el value de este año es importante, cuando se valora en el contexto de la década anterior hasta mediados de 2021, no nos parece excesiva. De hecho, podría argumentarse que este año el value simplemente ha recuperado los malos resultados sostenidos durante la pandemia de covid-19, cuando la dispersión de las valoraciones entre las acciones caras y las baratas del mercado alcanzó nuevos territorios.

Otro aspecto importante a considerar sobre el pasado año es la naturaleza violenta y prolongada del retorno al value. En nuestra opinión, tal fue el grado de complacencia en la inversión en acciones growth y en bond proxy (acciones con un comportamiento similar al de los bonos), que a muchos inversores les puede haber pillado desprevenidos su exposición a factores, incluso con carteras aparentemente equilibradas.

El sufrimiento de los inversores pone en tela de juicio de que el growth y la calidad a cualquier precio impulsen los resultados. A quienes todavía mantienen que la rotación hacia el value y su rendimiento superior será breve, les sugerimos que analicen la rentabilidad reciente de las FAANG (Facebook, que ahora se llama Meta Platforms, Apple, Amazon.com, Netflix y Google, cuya empresa matriz es Alphabet), los «favoritos del mercado» de la última década. Estas empresas han sido posiciones centrales de muchas carteras de inversión, pero ahora, con cada nueva temporada de ganancias, se cuestiona el dogma del mercado impulsado por el crecimiento de la megacapitalización.

Tras una década de obstáculos para el value, este cambio de perspectiva podría ser un factor muy importante para el comportamiento de los inversores en la próxima década. Podríamos estar experimentando un anticipo del nuevo mundo: cada intento de recuperación del estilo growth este año ha sido breve y las esperanzas de quienes todavía se aferran a sus carteras growth se han truncado sin miramientos.

Un cambio bien recibido

Nuestro optimismo acerca del potencial del value se basa en nuestra creencia en que las fuertes tendencias de larga duración que demostraron ser un obstáculo para el value en el pasado no solo están llegando a su fin, sino que casi con seguridad están retrocediendo.

La última década, más o menos, se ha caracterizado por la creciente globalización, unos tipos de interés siempre en declive, el predominio de los bancos centrales, la creación de crédito a gran escala, una enorme impresión de dinero y la deflación. Creemos que estos factores han sido los grandes impulsores de la dispersión extrema entre acciones baratas y caras de las valoraciones y, nos atreveríamos a decir, el exceso especulativo.

Sin embargo, es cada vez más evidente que en los próximos 10 años el mundo va a ser muy diferente. Si el mundo va a cambiar, creemos que acciones muy diferentes van a comportarse bien y mal.

Este aspecto es algo que pensamos que se pasa por alto al evaluar el rendimiento potencial del value. Las acciones value y las growth se consideran generalmente como dos grupos de valores separados pero fijos, cuando en realidad no lo son.

A medida que los sistemas cambian, las acciones que solían ser de tipo value se convierten en nuevas y atractivas acciones growth (pensemos en aquellas aburridísimas acciones de bienes de consumo básico durante el auge de los TMT —tecnología, medios de comunicación y telecomunicaciones— de principios de siglo, más tarde celebradas durante el idilio con los bond-proxy de mediados de la década de 2010).

A la inversa, varias de esas acciones growth se convirtieron en las nuevas acciones value (pensemos en las acciones de telecomunicaciones antes y después de la burbuja de los TMT, o en las acciones bancarias antes y después de la crisis financiera).

Creemos que este intercambio volverá a ocurrir aquí. Si acertamos, y las compañías cambian la categoría de estos diferenciales de valoración iniciales, la posible rentabilidad superior del value es, en nuestra opinión, trascendental.

Aprovechar el viento de cola del value

Por supuesto, hoy en día no puede darse nada por sentado. Vivimos en un mundo cada vez más incierto. Si bien se han disipado algunos de los obstáculos para la inversión en value, ahora es más importante que nunca elegir la inversión adecuada al precio adecuado.

Nuestro disciplinado enfoque de inversión bottom-up reconoce que no todas las acciones value son iguales. Al evaluar las posibles inversiones, examinamos muy de cerca la salud financiera, la estrategia empresarial y la gestión de las compañías para tratar de evitar acciones con problemas significativos que impliquen que una recuperación sea poco probable, las llamadas «trampas de valor».

El fondo trata de proporcionar una rentabilidad total (la combinación de renta y crecimiento del capital) superior a la del mercado de renta variable europeo (medida por el índice MSCI Europe Net Return) en cualquier periodo de cinco años. Como mínimo un 80% del fondo se compone de acciones de compañías domiciliadas en Europa, o que llevan a cabo la mayor parte de su actividad económica en dicha región. El gestor aplica un estilo value, invirtiendo en compañías baratas que han perdido el favor de los inversores, y cuya cotización –en su opinión– no refleja el valor subyacente del negocio. Las acciones se seleccionan en base a sus méritos individuales, a través de una combinación de filtros value y evaluación cualitativa.

Nuestro consolidado proceso de inversión en acciones poco valoradas e ignoradas que creemos cuentan con fundamentales sólidos, ha permitido al fondo M&G (Lux) European Strategic Value captar con éxito el viento de cola del value este año, en nuestra opinión.

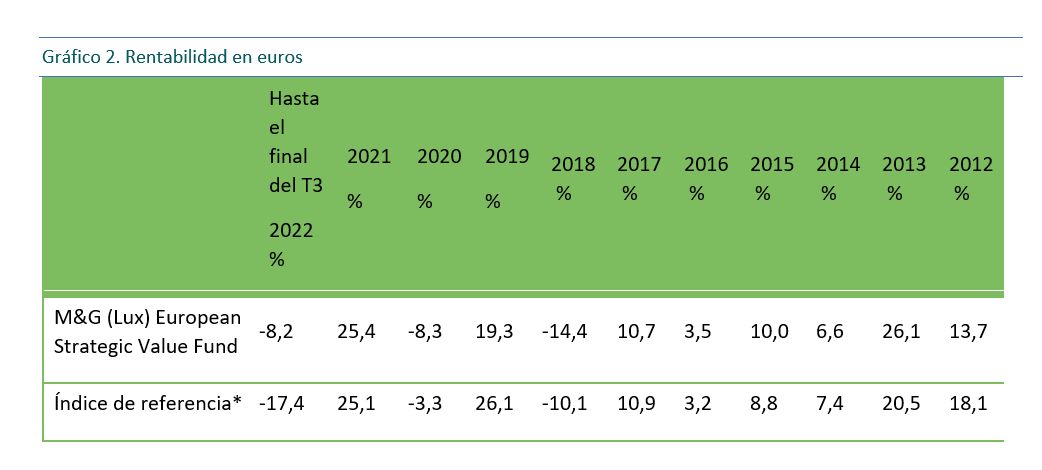

En lo que va de año, a finales de octubre, la cartera ha superado a su índice comparativo, el índice MSCI Europe Net Return, por un margen significativo. En los últimos cinco años, un período en el que el estilo value estuvo dejado de lado en gran medida, las rentabilidades de la cartera han sido inferiores a las de su índice comparativo.

Sin embargo, resulta alentador que la cartera se encuentre este año en el primer decil entre su grupo homólogo de estrategias value europeas, así como en periodos a 1, 3 y 5 años y desde su lanzamiento como OEIC domiciliado en el Reino Unido en febrero de 2008. Creemos que esta fuerte rentabilidad demuestra el poder de nuestro particular enfoque de inversión en value (véanse las tablas de rentabilidad mostradas al final del artículo).

Lidiar con la incertidumbre

De cara al futuro, parece que el complicado contexto actual está creando algunas oportunidades interesantes para inversores selectivos. A medida que afrontamos la creciente inestabilidad política, las crisis energéticas y la inflación, algunas empresas podrán sortear el torbellino mucho mejor que otras. Por eso pensamos que nuestro enfoque de selección de compañías con balances sólidos y modelos de negocio sostenibles será vital para producir resultados para nuestros inversores.

Creemos que la división entre ganadores y perdedores nos proporcionará oportunidades interesantes para extraer beneficios activos de un mercado en constante cambio. En la actualidad, estamos observando numerosas oportunidades para seleccionar compañías que creemos sólidas que han sido descontadas por el mercado, aparentemente debido a un pesimismo excesivo o simplemente a una aversión al riesgo. Aunque somos muy conscientes de la naturaleza frenética a corto plazo del mercado, creemos que esto nos brinda la oportunidad de construir una cartera diversificada con muchas acciones cuyo potencial a largo plazo, en nuestra opinión, se está pasando por alto.

Lidiar con la incertidumbre es siempre difícil, pero tras haber invertido en muchos ciclos del mercado, creo que el conjunto de oportunidades es siempre mayor mientras más turbio parezca el camino que hay por delante.

Por favor, tenga en cuenta que las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

* El índice de referencia es un comparador con el que se puede medir la rentabilidad del fondo. Se trata de un índice de rentabilidad neta que incluye los dividendos tras la retención impositiva. El índice ha sido elegido como índice de referencia del fondo, ya que refleja mejor el alcance de la política de inversión del fondo. El índice de referencia se utiliza únicamente para medir la rentabilidad del fondo y no limita la construcción de la cartera del fondo.

El fondo se gestiona activamente. El gestor de inversiones tiene total libertad para elegir qué inversiones comprar, mantener y vender en el fondo. Las participaciones del fondo pueden desviarse significativamente de los componentes del índice de referencia.

La rentabilidad histórica hasta el 20 de septiembre de 2018 corresponde al M&G European Strategic Value Fund –un OEIC británico–, que se fusionó en este fondo el 7 de diciembre de 2018. Los cargos y tasas impositivas podrían ser distintos.

El índice de referencia antes del 1 de enero de 2012 es el FTSE World Europe. Desde el 1 de enero de 2012 hasta el 19 de septiembre de 2018, es el MSCI Europe Index. Todos los rendimientos se expresan en cantidades brutas. Desde el 20 de septiembre de 2018, el índice de referencia es el MSCI Europe Net Return Index.

Fuente: Morningstar Inc., 30 de septiembre de 2022, Morningstar Wider Universe, acciones de la clase A en euros, con reinversión de dividendos, price-to-price. Rentabilidad de los índices comparativos en euros.

Invertir en este fondo significa que se adquieren participaciones del mismo, por lo que no se está invirtiendo en el activo subyacente (ej., un inmueble o acciones de una compañía, que solo serían los activos subyacentes de dicho fondo).

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión.

Por favor consulte el glosario para una explicación de los términos de inversión que aparezcan en este artículo.

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. M&G Investment Funds están inscritos para su distribución pública en virtud del art. 15 de la Ley 35/2003 sobre instituciones de inversión colectiva del siguiente modo: M&G (Lux) Investment Funds 1 nº de inscripción 1551. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en alguno de los fondos mencionados en la presente. Las adquisiciones de un fondo deben basarse en el Folleto actual. La Escritura de Constitución, el Folleto, el Documento de Datos Fundamentales para el Inversor (KIID), el Informe de Inversión Anual o Provisional y los Estados Financieros se pueden solicitar gratuitamente en inglés o en español al Allfunds Bank, Calle Estafeta, nº 6, Complejo Plaza de la Fuente, La Moraleja, 28109, Alcobendas, Madrid o www.mandg.com/investments/professional-investor/es-es. Antes de efectuar su suscripción, debe leer el Folleto y el Documento de Datos Fundamentales para el Inversor (KIID), que incluye una descripción de los riesgos de inversión relativos a estos fondos. La información que aquí se incluye no sustituye al asesoramiento financiero independiente. En virtud del proceso de notificación de cese recogido en la Directiva de distribución transfronteriza, M&G Luxembourg S. A. puede rescindir los acuerdos de comercialización. Información sobre tramitación de reclamaciones están disponibles en español en www.mandg.com/investments/professional-investor/es-es/complaints-dealing-process. Promoción financiera publicada por M&G Luxembourg S.A. Domicilio social: 16, boulevard Royal, L 2449, Luxembourg.