Perspectivas de renta óptima

Comunicación de Marketing. Exclusivamente para inversores profesionales.

Este artículo fue originalmente publicado en la web de M&G Investments.

Creemos que la oportunidad de desplegar liquidez y elevar la duración en carteras de inversión ha vuelto a aparecer por segunda vez en menos de un año. En octubre de 2023, la rentabilidad al vencimiento (TIR) del treasury estadounidense a 10 años se disparó hasta el 5%, ya que una inflación mayor de lo esperado llevó a los inversores a replantearse sus predicciones de tipos de interés (recortes más pequeños, y menos frecuentes).

Actualmente las TIR vuelven a acercarse a los máximos registrados este ciclo, pero por aquel entonces, su subida y bajada subsiguiente tuvieron lugar con gran rapidez, dejando atrás a muchos inversores. Desde ese momento, muchos de ellos se aferraron a la liquidez con intención de utilizarla cuando las valoraciones volvieran a ser atractivas. Aunque el mercado no suele ofrecer segundas oportunidades a los inversores, parece que esta vez sí sería el caso: pensamos que es momento de adoptar un enfoque de selección de bonos activo, flexible y sopesado, debido a esta dinámica única de tipos de interés e inflación.

Consideramos tres razones clave para incorporar duración a una cartera en los próximos meses:

- La perspectiva de recortes de tipos casi ha desaparecido de las cotizaciones: en lugar de moverse en línea recta, las cotizaciones de los mercados suelen fluctuar entre extremos. Aunque la Reserva Federal estadounidense ha sido consistente en sus mensajes, los participantes del mercado han mostrado un comportamiento básicamente errático, pasando de expectativas de tipos «más altos por más tiempo» a pronósticos de múltiples recortes del precio del dinero en 2024/2025. Actualmente, los inversores han vuelto a la perspectiva higher for longer y el mercado apenas descuenta recorte alguno de cara a este año. Aunque esto podría cambiar en los próximos meses, creemos que el mercado ya refleja la mayor parte de las noticias negativas.

- Las recientes cifras de inflación sorprendentemente elevada en Estados Unidos han sobresaltado a algunos inversores, llevándolos a pensar que las presiones de precios están volviendo. Nosotros llevamos ya un tiempo sosteniendo lo contrario: mientras la oferta monetaria siga siendo limitada, es difícil que se produzca una «reaceleración» sostenida y significativa de la inflación. Hoy en día la base monetaria todavía disminuye y parece que estamos pasando a un entorno de «demasiado poco dinero persiguiendo demasiados bienes». Tal escenario es desinflacionario, con lo que en principio es favorable para la deuda soberana. Si bien cabe esperar cierto nivel de inflación persistente, pensamos que no hay necesidad de preocuparse excesivamente en torno a las presiones inflacionarias.

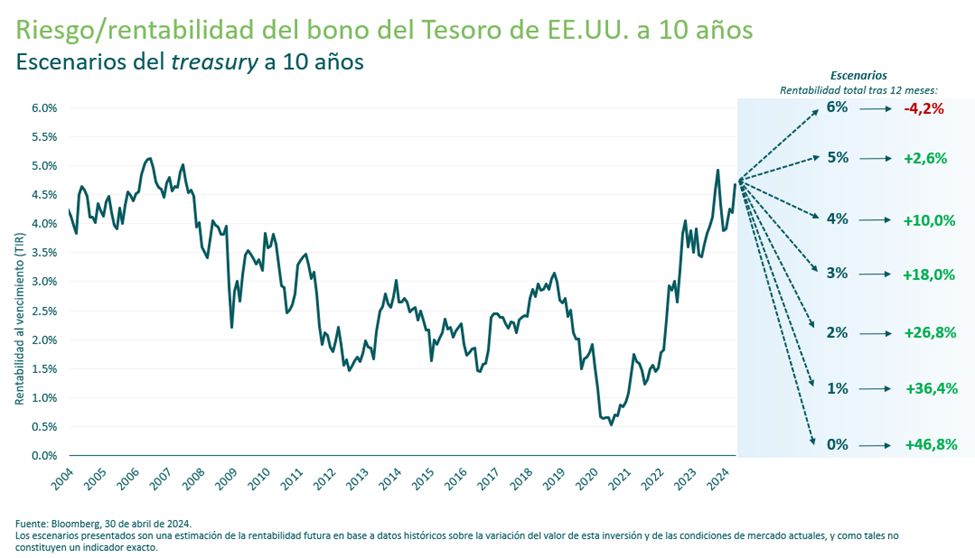

- En nuestra opinión, la propuesta de riesgo/rentabilidad para mantener duración en cartera (por ejemplo treasuries estadounidenses) todavía es sólida. El riesgo de caídas asociado con la deuda soberana nos parece limitado, mientras que su potencial al alza ofrece la posibilidad de rentabilidades de doble dígito. En base a los escenarios internos de M&G de rentabilidad total de los bonos del Tesoro estadounidense a 10 años, el siguiente gráfico ilustra nuestra creencia de que el perfil de riesgo/rentabilidad de los activos con duración ha mejorado.

En resumen, pensamos que la oportunidad para desplegar efectivo elevando la duración en carteras de inversión ha vuelto gracias a una dinámica única de tipos de interés e inflación, resultante en su mayor parte de la respuesta de las autoridades a la pandemia de COVID de 2020/2021. No obstante, esta podría ser la última oportunidad para los inversores de sacar partido a esta situación. Consideramos que la estrategia Optimal Income sigue bien posicionada en este entorno, con una duración históricamente elevada de 7 años en una cartera de calidad crediticia elevada (con una calificación media de A).

El valor de las inversiones fluctuará, lo cual provocará que el valor de las participaciones se reduzca o se incremente. Es posible que no recupere la cantidad invertida inicialmente. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Por Richard Woolnough