Ronda de preguntas con los gestores Juan Nevado y Craig Moran

Exclusivamente para inversores profesionales.

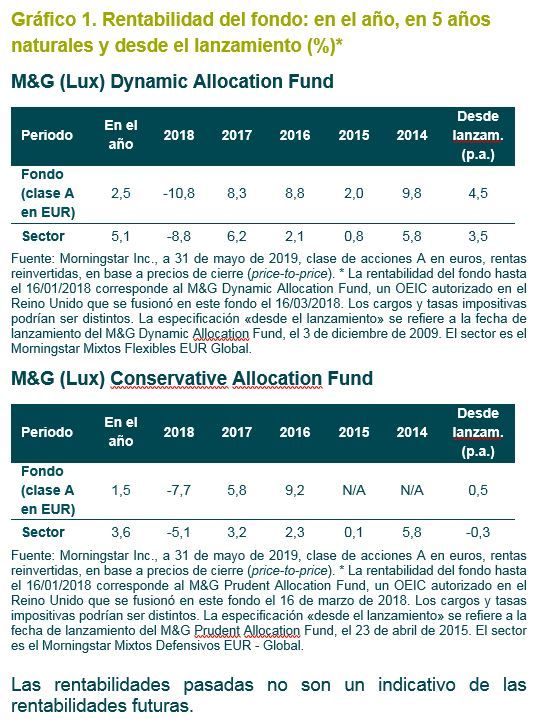

Los fondos M&G (Lux) Dynamic Allocation Fund y M&G (Lux) Conservative Allocation Fund han generado rentabilidades sólidas en el largo plazo, pero su evolución a corto ha sido adversa. En esta nota, los gestores Juan Nevado y Craig Moran discuten la volatilidad experimentada por los mercados en mayo y explican por qué los indicadores fundamentales les llevan a seguir invirtiendo en base a unas señales de valoración convincentes.

El valor de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. Es posible que no recupere la cantidad invertida inicialmente. El fondo está expuesto a diferentes divisas. Se utilizan derivados con el fin de minimizar el impacto de las variaciones de los tipos de cambio, ya que no siempre resulta posible eliminarlo. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

¿Por qué se ha deteriorado con tanta rapidez el sentimiento de los inversores?

Está claro que varios factores preocupan a los inversores, y el viejo adagio de que los mercados odian la incertidumbre juega un papel importante en el sentimiento. Para empezar, cuestiones geopolíticas como la intensificación de las guerras comerciales de China o México y el potencial de que los aranceles afecten a la economía mundial se han combinado con otras presiones, como por ejemplo el brexit y la incertidumbre en torno a Italia e Irán.

En segundo lugar, todo esto ha coincidido con datos económicos dispares. Varios indicadores se han tornado sorprendentemente negativos, sobre todo los manufactureros y —más recientemente— el de servicios en Estados Unidos. Ahora, la economía preocupa tanto a los inversores que el mercado descuenta múltiples recortes de tipos de interés por parte de la Reserva Federal, lo cual supone un marcado cambio en las expectativas en torno a la economía estadounidense respecto al cuarto trimestre de 2018. La inversión de la curva de tipos de dicho mercado —que según algunos comentaristas apunta a riesgo de recesión— también deterioró la confianza.

Por último, los inversores parecen no haber superado aún los traumas de 2008, 2011 y 2016, y su comprensible miedo a sufrir pérdidas de capital les ha provocado una considerable aversión al riesgo.

A la luz del bajón de los datos, ¿creéis que se avecina una recesión?

Sin ánimo de desdeñar los factores mencionados, estamos convencidos de la necesidad de concentrarnos en los fundamentales económicos y en lo que descuentan los mercados. No debemos olvidar que las recesiones forman parte del ciclo económico, y que no todo bajón se convierte en una recesión en toda regla.

Aun sin tratar de pronosticar explícitamente los fundamentales económicos, seguimos muy de cerca los datos a medida que se publican. En base a los más recientes, concluimos que la probabilidad de crecimiento moderado en adelante es mayor que la de una recesión inminente. Los fondos están posicionados para mostrar un buen comportamiento incluso si el crecimiento meramente se estabiliza en niveles bajos, pero su evolución debería ser particularmente buena si este se acelera o si mejoran las expectativas tan negativas de hoy en día.

Aunque existe cierta ralentización cíclica de la actividad económica mundial, las señales que tradicionalmente han apuntado a una recesión (como por ejemplo exceso de capacidad, precios del petróleo elevados, inflación, política monetaria restrictiva y desequilibrios económicos) brillan por su ausencia.

Sin embargo, algunos mercados —como la renta fija— descuentan una recesión seguida de muchos años de crecimiento muy bajo. Esta es una opinión que no compartimos, lo cual nos lleva a pensar que la deuda soberana occidental está actualmente sobrevalorada. Seguimos concentrándonos en invertir en activos con rentabilidades proyectadas atractivas, que remuneran con creces el riesgo que conllevan.

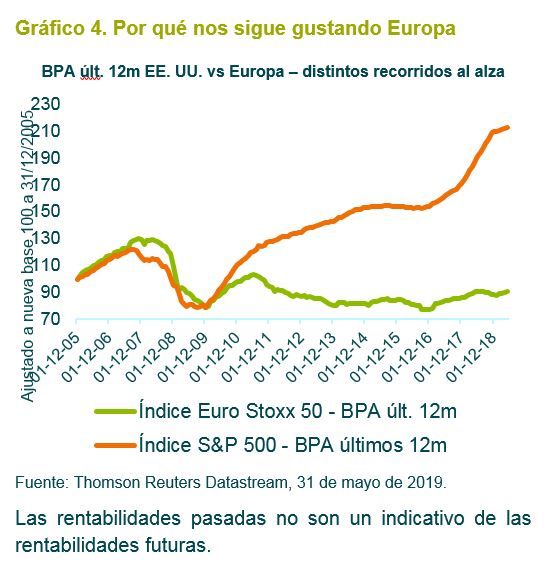

La temporada de resultados más reciente revela que la ralentización del crecimiento del beneficio (pronósticos de consenso) ha sido tan solo moderada, mientras que las cotizaciones se han movido de forma mucho más pronunciada. En nuestra opinión, los movimientos de los precios no están justificados por los cambios en el panorama de beneficio corporativo (gráfico 2).

¿Cómo justificáis vuestra preferencia por la renta variable frente a la renta fija?

Si los datos no confirman un riesgo elevado de recesión —tal como pensamos— debemos concentrarnos en las valoraciones absolutas y relativas de las acciones y los bonos. En nuestra opinión, la mayoría de los bonos soberanos de países core están sobrevalorados. A su cotización actual, por ejemplo, el bund alemán descuenta la expectativa de que los tipos de interés oficiales permanecerán cerca de cero durante los próximos 30 años. Asimismo, mantener en cartera al bund a 10 años hasta su vencimiento garantiza una rentabilidad nominal negativa. Interpretamos el actual repunte de la renta fija como una clásica huida hacia seguridad al haber aumentado la aversión al riesgo por parte de los inversores. De amainar el actual sentimiento negativo, estos activos parecen muy vulnerables a caídas de precio. En cambio, la renta variable presenta valoraciones mucho más atractivas.

Se os conoce por vuestro enfoque dinámico y flexible, pero en los últimos meses habéis realizado pocos cambios. ¿Por qué?

Realizaríamos cambios estructurales en el fondo de alterarse de forma significativa el trasfondo económico fundamental. Pero tal como hemos explicado, no creemos que este haya sido el caso, con lo que no hemos realizado cambios considerables en la forma general de las carteras. Dicho esto, en los últimos 18 meses hemos sido bastante activos desde un punto de vista táctico, respondiendo a cambios en los precios y las valoraciones de los activos.

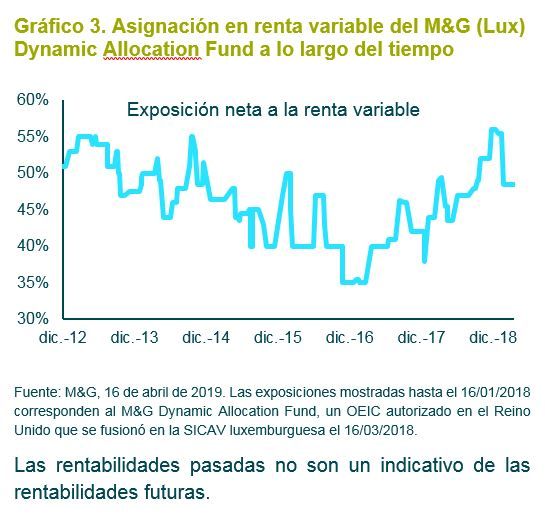

Por ejemplo, el M&G (Lux) Dynamic Allocation Fund comenzó 2018 con una ponderación objetivo neta del 38% en renta variable. Aprovechamos las caídas de las cotizaciones para elevar esta asignación hasta el 56% a fin de año, lo cual supone un aumento considerable.

Los inversores parecen haber olvidado que la postura más acomodaticia de la Fed condujo a fuertes repuntes de las acciones durante los primeros cuatro meses de 2019. En ese momento, al ver que los inversores perseguían esas rentabilidades, recortamos la exposición en torno a un 9% en el M&G (Lux) Dynamic Allocation Fund y cerca de un 6% M&G (Lux) Conservative Allocation Fund como respuesta a las fuertes subidas (gráfico 3).

Otro ejemplo del ajuste dinámico de los fondos es nuestra exposición al dólar estadounidense, que hace poco redujimos desde una posición larga del 5% a una corta del -3%. Optamos por este cambio debido a que el marcado giro de la retórica de la Reserva Federal y sus valoraciones elevadas han restado atractivo al billete verde.

De modo similar, aprovechamos los movimientos del mercado para añadir exposición a la deuda soberana y divisas de mercados emergentes, recortando al mismo tiempo la exposición a los bonos soberanos del mundo desarrollado.

¿Por qué seguís prefiriendo a Europa ante los temores de “japonización” de la región?

En realidad, ninguno de los problemas estructurales existentes en la UE ha cambiado mucho respecto a hace 18 meses, cuando las cotizaciones, el tipo de cambio del euro y las TIR de la deuda eran muy diferentes. Desde entonces, factores negativos a corto plazo y el tono pesimista de los comentaristas han hecho mella en el sentimiento de los inversores.

Creemos que los mercados están descontando una perspectiva demasiado pesimista del crecimiento a largo en Europa: en nuestra opinión, la retórica en torno a cuestiones como el brexit y la deuda italiana es más negativa de lo que justifican los datos, lo cual ha conducido a unos precios de los activos injustificadamente bajos. Por ejemplo, a sus cotizaciones actuales, los bancos europeos proporcionan una rentabilidad por dividendo (tomando para el cálculo su reparto en los últimos 12 meses) cercana al 6,5%. Esto implica que los dividendos pagados por las entidades europeas no subirán en adelante.

Dado el papel central que juega Europa en el comercio internacional, el pesimismo en torno a la salud de la economía mundial tiende a traducirse en pesimismo en torno al crecimiento en la región. Este pesimismo preeminente en torno a Europa no parece rimar con los datos económicos publicados en lo que va de año, que según el consenso de Bloomberg todavía encaja con un crecimiento de tendencia del PIB del 1,2% en 2019 (en otras palabras, no una recesión). Además, los beneficios corporativos permanecen sólidos, al igual que el trabajo y el crecimiento salarial. Preferimos tener en cartera activos europeos diversificados, con sus valoraciones bajas y unos beneficios que no han hecho más que comenzar a recuperarse y en los que detectamos margen al alza en adelante. En cambio, Estados Unidos presenta una renta variable con valoraciones elevadas, altos niveles de beneficio y una divisa sólida.

¿Qué os haría cambiar vuestra perspectiva y posicionamiento?

Como decíamos, no realizamos pronósticos económicos explícitos, pero seguimos muy de cerca los datos y alteraríamos la composición de la cartera de cambiar los hechos y los riesgos. Algunos ejemplos serían un bajón significativo del sentimiento del consumidor y del sector servicios, un deterioro considerable de los datos de empleo o una ralentización pronunciada del crecimiento en China. Dicho esto, no deberíamos cometer el error de tomar cualquier indicador de forma aislada: muchos otros factores entran en juego, como por ejemplo la respuesta potencial de las autoridades ante cualquiera de los escenarios mencionados.

También merece la pena recordar que cuando el sentimiento se torna cada vez más negativo, una pequeña sorpresa positiva puede tener un impacto enorme en los mercados. Por ejemplo, aunque la guerra comercial observable entre Estados Unidos y China está deteriorando el sentimiento de los inversores, una mejora en la retórica blandida por ambos países podría cambiar las cosas muy rápido, tal como parece haber sucedido con México.

De percibir un cambio sustancial en las valoraciones de los distintos mercados, es probable que modifiquemos tácticamente nuestro posicionamiento.

¿Cuál sería vuestro mensaje a los inversores?

Aunque los retrocesos a corto plazo son siempre decepcionantes, nuestro enfoque nos ha permitido recuperarnos de fases similares en el pasado y nos ha ayudado a mantener la disciplina cuando otros participantes del mercado se han mostrado aversos al riesgo. En tales escenarios nos concentramos y evaluamos los factores fundamentales de forma lúcida y racional, confiando en las valoraciones de los activos en lugar de permitir que las fluctuaciones a corto plazo del sentimiento de los inversores nos desvíen de nuestro rumbo. Comprendemos que este proceso puede resultar incómodo, pero no hay que olvidar que tolerar los momentos difíciles es un elemento vital de nuestro enfoque. Creemos poder lograr el éxito no sucumbiendo al consenso y adhiriéndonos a nuestra filosofía y proceso únicos de forma disciplinada. Nuestros fondos han vivido situaciones similares en el pasado, y los periodos posteriores a fases como esta han sido con frecuencia los más fructíferos para la estrategia.

Juan Nevado y Craig Moran

Equipo Multi-Activos de M&G

El fondo permite el extenso empleo de instrumentos derivados.

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. M&G Investment Funds están inscritos para su distribución pública en virtud del art. 15 de la Ley 35/2003 sobre instituciones de inversión colectiva del siguiente modo: M&G (Lux) Investment Funds 1 nº de inscripción 1551. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en alguno de los fondos mencionados en la presente. Las adquisiciones de un fondo deben basarse en el Folleto actual. La Escritura de Constitución, el Folleto, el Documento de Datos Fundamentales para el Inversor (KIID), el Informe de Inversión Anual o Provisional y los Estados Financieros se pueden solicitar gratuitamente al Allfunds Bank, Calle Estafeta, nº 6, Complejo Plaza de la Fuente, La Moraleja, 28109, Alcobendas, Madrid. Antes de efectuar su suscripción, debe leer el Folleto, que incluye una descripción de los riesgos de inversión relativos a estos fondos. La información que aquí se incluye no sustituye al asesoramiento financiero independiente. Promoción financiera publicada por M&G International Investments S.A. Domicilio social: 16, boulevard Royal, L 2449, Luxembourg. JUN19 / 369312