Un replanteamiento de la jubilación: los retos del jubilado en el siglo XXI – 2/3

¿Qué implica jubilarse hoy en día? ¿Qué retos deben superar los jubilados contemporáneos? ¿Qué cambios en la demografía han supuesto estos retos?

Éstas son algunas de las muchas preguntas que pueden rondar por la mente de aquellos que se acercan al fin de su era laboral. A continuación puede leer la segunda parte del artículo del equipo Multi-Activos de M&G en el que tratan estas cuestiones. Esperamos que le resulte interesante.

EXPECTATIVAS Y REALIDAD

Preparativos para una jubilación moderna

No cabe duda de que vivir una vida larga es una bendición, sobre todo porque uno puede disfrutar de más «años dorados». Sin embargo, es esencial ser consciente del riesgo de agotar el dinero que uno ha ahorrado para la jubilación y sopesar cuidadosamente qué nivel de ingresos tendrá disponible para hacer frente a sus necesidades futuras, así como qué medidas puede tomar en los próximos años para cerrar cualquier brecha entre ambos.

En la actualidad, jubilarse ya no equivale a tener un par de años ociosos al final de nuestra vida para poner en orden nuestros asuntos. Una jubilación moderna puede durar décadas y es una fase nueva y excitante de nuestras vidas. De hecho, muchas jubilaciones actuales constan de más de una «fase». Los nuevos jubilados, si son relativamente jóvenes y sanos, quizá deseen hacer realidad las ambiciones que han tenido toda su vida, o simplemente pasar algo de tiempo desarrollando actividades de ocio, practicar hobbies, viajar, o ayudar a las nuevas generaciones financiando su educación, la compra de su primera casa o sencillamente obsequios para los nietos. Así, los primeros años de la jubilación podrían no ser más baratos sino más caros en términos de gasto que los años previos. Además, la mayor esperanza de vida nos obliga a prepararnos para el potencial de gastos sanitarios mayores y más complejos en las fases finales de la jubilación, cuya financiación también deberá disponerse.

Por consiguiente, lo inteligente es adoptar unas expectativas realistas de gastos – tanto básicos como extra– para planificar y preparar una jubilación larga, variada y cómoda.

El coste de la vida

Gastos cotidianos esenciales

Para planificar seriamente la jubilación, es importante hacerse una idea realista del coste de la vida del jubilado. En la mayoría de las economías modernas, la inflación‡ contribuye al aumento sostenido del coste de las necesidades, como por ejemplo la comida, la ropa y los combustibles. Sin embargo, al ser más longevos, estamos expuestos durante más años a tales aumentos del coste de la vida.

La subida de los precios a lo largo del tiempo va erosionando el valor real del dinero: hoy en día, con 20 € de sus ahorros puede comprar menos bienes y servicios que hace 20 años, porque los precios han aumentado sin cesar. Cuando uno trabaja, sus ingresos suelen verse protegidos de la inflación a través de la subida anual del salario. Pero cuando uno se jubila, la inflación pasa a ser un riesgo si los ingresos no suben como mínimo en línea con la tasa de inflación. Esto es especialmente importante en el marco de los tipos de interés bajos –o incluso negativos– que ofrecen los bancos actualmente en sus cuentas de depósito.

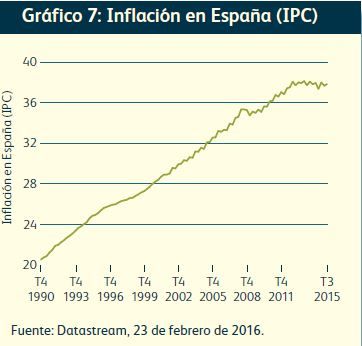

Con los bajos niveles de inflación que hemos visto en los últimos años, esto quizá parezca un problema poco importante hoy en día, pero en base a los horizontes temporales a largo plazo que implica la posibilidad de décadas de jubilación, es importante recordar que la inflación acabará volviendo. Tal como ilustra el gráfico 7, la inflación puede subir con casi total seguridad de forma dramática en el largo plazo; en los últimos 25 años, el coste de una cesta estándar de bienes y servicios se ha más que duplicado.

Pero incluso en un entorno de inflación baja, mientras la tasa de inflación supere el nivel de tipos de interés que ofrece la liquidez, el valor de los ahorros en el banco aún disminuirá en términos de su «poder adquisitivo». El gráfico 8 muestra que aunque la rentabilidad absoluta de la liquidez ha sido positiva (pero baja, en el marco de la rebaja de los tipos de interés por parte de los bancos centrales para combatir los efectos de la crisis financiera), el dinero en el banco no ha rendido nada si tenemos en cuenta el efecto de la inflación (pese a haber sido tan baja).

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Salud

A la luz de las proyecciones demográficas, que apuntan a un aumento de la proporción de mayores y ancianos, otro gran coste para los jubilados es el cuidado de la salud. Los avances médicos han sido decisivos en la mejora de la calidad de vida y de la longevidad de las personas. No obstante, han conducido a un gran número de ancianos dependientes a nivel sanitario, lo cual queda reflejado en el hecho de que el gasto sanitario per cápita se ha disparado en los últimos 40 años (gráfico 9).

Vivienda

Durante muchos años, la propiedad ha sido el fondo de reserva con el que contaban muchas personas de cara a la jubilación. Sin embargo, la población española se muestra cada vez menos inclinada a participar en el mercado inmobiliario. La última década ha sido escenario de un descenso del porcentaje de propiedad de la vivienda, a medida que más y más personas optan por alquilar [6].

Hace unas décadas, los pensionistas españoles podrían retirarse en su propia casa. Con este cambio en el modelo inmobiliario, los jubilados podrían comenzar a verse obligados a vivir en viviendas alquiladas o en residencias para jubilados. Tradicionalmente, el no tener un gasto recurrente significativo en concepto de vivienda durante la jubilación (al haber amortizado totalmente una hipoteca) significaba que mucha gente podría permitirse aceptar un descenso considerable de sus ingresos al jubilarse. Para muchos, este podría haber dejado de ser el caso.

El valor de las inversiones, y los ingresos que se derivan de ellas, fluctuará. Esto provocará subidas y bajadas del precio del fondo, lo que puede ocasionar que no recupere la cantidad invertida en un principio. No podemos ofrecerle asesoramiento financiero. Si no está seguro de que su inversión sea apropiada, consúltelo con su asesor financiero.

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión.

Por favor, consulte nuestro glosario si desea obtener información sobre cualquiera de los términos destacados con el símbolo ‡ en el artículo.

-------------------------------------------------------------------------------------------------------------------------------------------------------------

[6] España en cifras, 2014. Instituto Nacional de Estadística (INE).

Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G. Promoción financiera publicada por M&G International Investments Ltd. Domicilio social: Laurence Pountney Hill, Londres, EC4R 0HH, Reino Unido, autorizado y regulado por la Autoridad de Conducta Financiera en el Reino Unido y su sucursal M&G International Investments Ltd., Sucursal en España con domicilio social en Plaza de Colón 2, Torre II, Planta 14, 28046, Madrid, inscrita en el Registro Mercantil de Madrid al Tomo 32.573, folio 30, hoja M-586297, inscripción 1ª con CIF W8264591B y con número de registro de la CNMV 79.