Un avance a las reuniones de la Fed y del Banco Central Europeo - 26 y 27 julio

Comentario de Stephen Gerlach - Chief Economist de New Capital

Los días 26 y 27 de julio, la Reserva Federal y el Banco Central Europeo se reunirán para fijar la política monetaria. En condiciones normales, fijar la política monetaria implica sopesar las perspectivas de inflación frente a las perspectivas de actividad económica. A menudo existe tensión entre estos objetivos, ya que los tipos de interés más altos reducen tanto la inflación como el crecimiento económico, lo que requiere una cuidadosa calibración de la política monetaria.

Actualmente, con la inflación tan lejos del objetivo del 2% en ambos bancos centrales, es el foco de atención de los banqueros centrales. Por el contrario, las perspectivas de la actividad económica juegan un papel menor en las decisiones de la política monetaria. De hecho, ambos bancos centrales pueden desear que el crecimiento se desacelere, ya que es un factor determinante de la inflación futura.

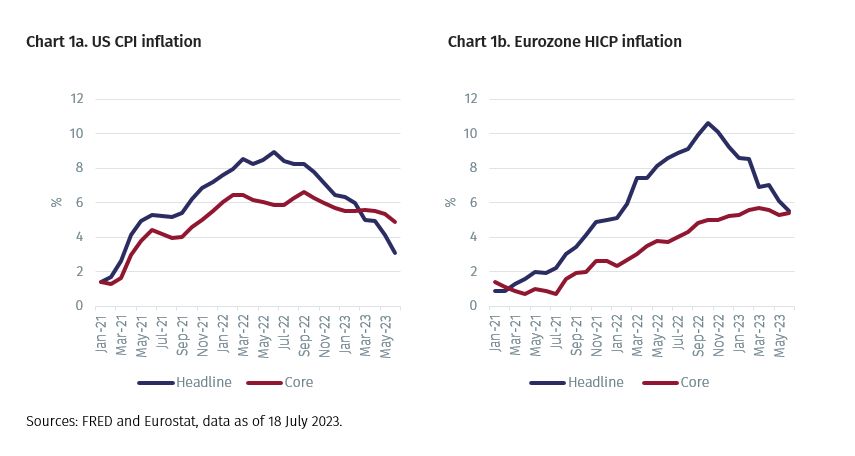

Los gráficos abajo muestran la distancia respecto al objetivo del 2 % entre la inflación general (inflación calculada utilizando todos los componentes del IPC) y la inflación subyacente (inflación sin tener en cuenta los componentes volátiles de alimentos y energía1) .

Las cifras ilustran que el problema de la inflación en la Eurozona es más problemático que en EE.UU. La tasa máxima de inflación fue mayor en la eurozona (10,6%) que en EE. UU. (8,9%). El pico en la eurozona también es más reciente (octubre de 2022) que en EE.UU. (junio de 2022). Además, la inflación general en junio fue más alta en la eurozona que en EE.UU. (5,5% frente a 3,1%), al igual que la inflación subyacente (5,4% frente a 4,9%)2. Por último, mientras que la inflación subyacente aumentó en la eurozona en junio del 5,3 % al 5,4 %, en EE.UU. cayó con fuerza: del 5,3 % al 4,8 %.

Los bancos centrales prestan más atención a la inflación subyacente que a la inflación general, ya que consideran que esta última está sujeta a oscilaciones erráticas temporales derivadas de las perturbaciones en los precios de la energía y los alimentos. Si bien la inflación general ha caído considerablemente en ambas economías en respuesta a la caída de los precios de la energía, la inflación subyacente ha caído mucho menos, si es que lo ha hecho. Excluyendo su reciente descenso en EE. UU. en junio, la inflación subyacente ha fluctuado entre el 5,3 % y el 5,7 % en EE. UU. y la eurozona desde diciembre de 2022.

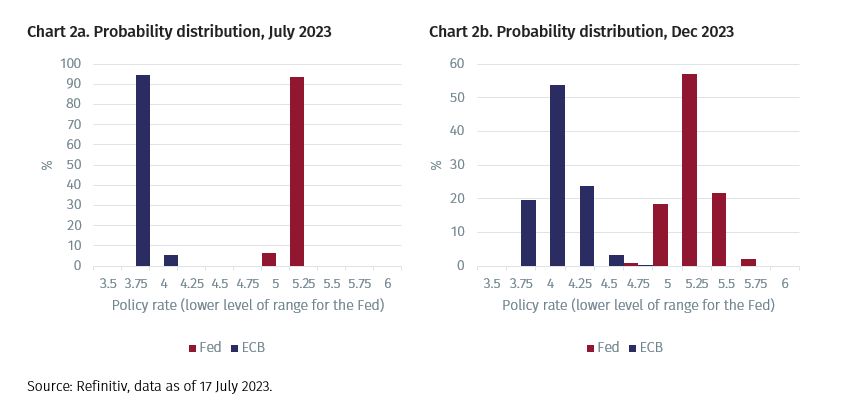

Con pocas señales claras de una disminución de la inflación subyacente, se espera que el Comité Federal de Mercado Abierto de la Fed y el Consejo de Gobierno del BCE aumenten los tipos de interés este mes.3 Los precios del mercado sugieren que la probabilidad percibida de un aumento de los tipos de interés es de alrededor del 95% en ambos casos.

Los expectativas del mercado para diciembre sugieren que se esperan pocos cambios en la política durante este otoño. Si bien el mercado considera que es más probable que el BCE suba los tipos de interés una vez más a finales de este año, se espera que la Fed se quede quieta. Por supuesto, en ambos casos los participantes del mercado atribuyen cierta probabilidad a que las tipos estén por encima o por debajo del resultado dónde se sitúa el consenso de mercado.4

En conclusión, con la inflación subyacente estancada significativamente por encima del 2%, el consenso de mercado espera que la Fed y el BCE aumenten los tipos este mes, y que el BCE las suba una vez más en otoño. La evolución de la política monetaria en la práctica dependerá del comportamiento de la inflación subyacente. Si cayera más rápido de lo que se espera actualmente, el giro de la política monetaria podría llegar antes de lo esperado. Y si continuara fluctuando en los niveles actuales, es más probable que aumenten más las tasas de interés.

1 Para el indicador de la eurozona, los precios del alcohol y el tabaco tampoco se tienen en cuenta.

2 Los datos de la eurozona para junio de 2023 son estimaciones preliminares.

3 Mientras que el BCE fija las tasas de interés en un nivel (actualmente 3,5%), la Fed utiliza un rango para su tasa de política (actualmente 5-5,25%). El gráfico se refiere al extremo inferior de ese rango.

4 Curiosamente, la distribución es simétrica, lo que implica que otorgan la misma probabilidad de que las tasas de interés estén en un nivel por encima o por debajo del resultado más probable.

Comunicación de Marketing. Exclusivo para clientes profesionales, acreditados o institucionales. Su capital está en riesgo. Por favor consulten el prospecto o KID antes de tomar cualquier decisión de inversión final. A&G Banco S.A.U. es el distribuidor de los fondos de New Capital para España.