Perspectivas para el cuarto trimestre de 2020: compra de posiciones a la baja

A medida que nos acercamos al cuarto trimestre, prevemos una continuación del repunte de los activos de riesgo en un momento en que los inversores siguen adquiriendo posiciones con baja valoración de forma selectiva. El catalizador de esta tendencia es doble: las expectativas de recuperación económica (especialmente enfocadas en China) y el momentum de la temática ASG.

Una recuperación económica que debería reforzarse

A medida que nos acercamos al cuarto trimestre, prevemos una continuación del repunte de los activos de riesgo en un momento en que los inversores siguen adquiriendo posiciones en fases bajistas de forma selectiva. La causa de esto proviene por dos lados: las expectativas de recuperación económica, especialmente en China, y el fuerte impulso de la temática ASG. Es por eso que priorizamos la renta variable china, los bonos emergentes con oportunidades de carry trade en sus divisas y del desarrollo de tecnologías nuevas y revolucionarias que se benefician de los bajos tipos de interés.

Implicaciones

Para poder abordar periodos de volatilidad alta y diversificar, sugerimos estructurar soluciones flexibles que puedan asignar capital entre activos con distintas primas de riesgo, algunos bonos del Tesoro estadounidense con duraciones largas y acciones de empresas de infraestructuras. Prevemos una consolidación en los próximos dos meses, pero deberíamos asistir a un desempeño favorable de los activos de riesgo hasta finales de 2021, impulsado por un elevado nivel de excedente de liquidez. Algunos estilos, como el Growth, deberían seguir descorrelacionándose en gran medida de la realidad y, en términos generales, podríamos ver un incremento en la dispersión de las rentabilidades. En momentos como el actual, el análisis de tendencias, sectores y empresas puede marcar una diferencia muy considerable.

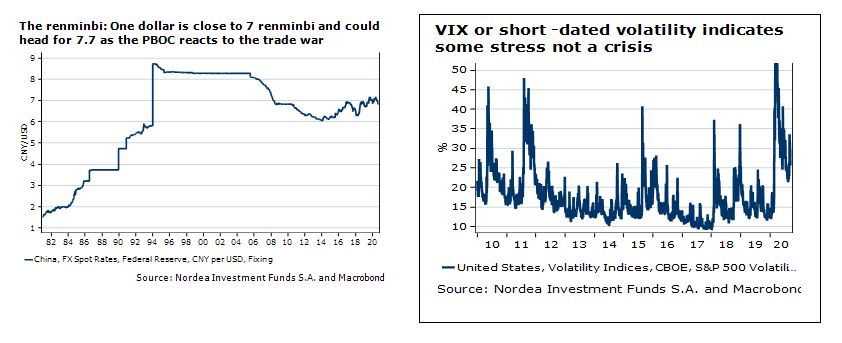

Una recuperación económica con epicentro en China

El periódico South China Morning Post publicó en fechas recientes comentarios de funcionarios de aquel país que afirman que los economistas están revisando al alza las previsiones de crecimiento para China, y lo más probable es que la economía del gigante asiático esté creciendo a mayor velocidad de lo que sugieren los datos oficiales. Los hogares están regresando de forma progresiva a sus niveles de consumo habituales, mientras que la demanda mundial de exportaciones debería ofrecerle un constante apoyo.

Mantenemos nuestra hipótesis alcista en China y creemos que este impulso positivo se expandirá lentamente al resto de la región Asia-Pacífico. En concreto, seguimos enfocándonos en el innovador sector tecnológico y en el crecimiento de la clase media. Los flujos de inversión en la región Asia-Pacífico y los mercados emergentes deberían de ver sus divisas apuntalase, mas las intervenciones orientadas a contener parte de su apreciación deberían suponer un apoyo para el euro frente al dólar, a medida que las reservas en divisa extranjera se diversifiquen más allá del dólar. Por tanto, mantenemos una postura constructiva de forma selectiva en la renta fija emergente, debido a la importancia de un análisis correcto a la hora de invertir en los mercados emergentes. Por ejemplo, el renminbi ofrece un carry ajustado al riesgo sumamente sólido.

Implicaciones

Muchos han llamado el rally que hemos visto como el mercado de “Comprar todo”, sin embargo eso no es más que una exageración. Lo que hemos observamos es un conjunto de diferentes temáticas alineadas: 1) Crecimiento/TI, 2) calidad, 3) China, 4) deuda corporativa y 5) criterios ASG, todo ello acompañado por un posicionamiento más amplio en los activos de riesgo. La pregunta es si asistiremos a un periodo de estabilidad. Por nuestro lado prevemos una situación relativamente estable en comparación con la rotación habitual que se produce cada pocos meses.

Los criterios ASG se están expandiendo con celeridad

Los devastadores incendios —junto con las imágenes del cielo teñido de rojo— en la zona de San Francisco (EE. UU.) constituyen un crudo recordatorio de la importancia de los criterios ASG. Durante décadas, el mercado se ha visto impulsado por la asignación eficiente del capital, algo que sigue ocurriendo en gran medida. Pero ya no solo unos pocos soñadores progresistas se muestran preocupados por los asuntos ASG. Estos desempeñan un papel cada vez más importante en la asignación eficiente del capital. Conforme cada vez más inversores priorizan los criterios ASG en sus asignaciones de activos, las soluciones de eficiencia de recursos están ganando fuelle y alentando a los productores de energía a seguir diversificando.

Implicaciones

La integración del enfoque ASG está pasando a ser la norma en el sector y se ampliará a la mayoría de clases de activos. Además, también existe una transición hacia inversiones de impacto con indicadores de negocio (KPI) cuantificables. Esta transición ya ha comenzado. Las gestoras de activos se muestran cada vez más preocupadas por todos los factores que inciden en las inversiones de los clientes, también aquellos no financieros, especialmente los factores ASG. Prevemos que estos criterios ganarán más impulso en EE. UU. y en Europa.

El excedente de liquidez y la recuperación económica deberían favorecer las operaciones de carry trade

El excedente de liquidez, reflejado en los tipos reales negativos, crecimiento monetario por encima del crecimiento del PIB o una expansión de los balances de los bancos centrales superior al crecimiento del PIB se ha considerado desde hace tiempo un indicador adelantado del crecimiento económico y los activos de riesgo. La realidad es sin embargo más compleja. El anuncio de una política monetaria altamente expansiva pudieron sorprender a los mercados en un principio, pero estos han aprendido a anticipar estos movimientos, tal y como ocurrió en las distintas fases del programa de expansión cuantitativa (QE) de la Reserva Federal. No obstante, en esta ocasión, el mercado se ha visto sorprendido por la velocidad de la recuperación económica. Con semejante inyección de impulso monetario en las economías de EE. UU. y Europa, lo más probable es que el mercado vuelva a sorprenderse positivamente en el cuarto trimestre y durante 2021.

Implicaciones

Probablemente se mantenga un mercado caracterizado por la compra de posiciones con valoraciones a la baja, esto hasta que las previsiones de inflación vuelvan a situarse ligeramente por encima de su objetivo de 3% en EE. UU., lo que podría ser hasta 2022/2023. El riesgo que entraña esta hipótesis alienta a mantener algunas coberturas.

Conclusión: comprar en fases bajistas, pero tener en cuenta la flexibilidad

Las drásticas medidas de flexibilización monetaria de la Reserva Federal y el BCE debería contribuir al repunte del crecimiento con mayor celeridad de lo que se espera en la actualidad. La idea de que las autoridades monetarias intervendrán si los mercados se tambalean también refuerza la mentalidad orientada a comprar posiciones en fases bajistas. En concreto, nos centramos en una recuperación económica liderada por China y en el dinamismo de la inversión centrada en los factores ASG.

Nota: el presente comentario se basa en una visión macroeconómica de NAM, no en la visión oficial de Nordea.

Acerca de Nordea Asset Management

Nordea Asset Management (con activos bajo gestión de 223.000 millones EUR*), es parte del Grupo Nordea, el grupo de servicios financieros más grande del norte de Europa (con activos bajo gestión de 311.000 millones EUR*). La compañía ofrece una selecta gama de fondos de inversión a nivel europeo y global y brinda sus servicios a numerosos clientes y distribuidores tales como bancos, gestoras de activos, asesores financieros independientes y empresas de seguros.

Nordea Asset Management está presente físicamente en Bonn, Bruselas, Copenhagen, Frankfurt, Helsinki, Lisbon, Londres, Luxemburgo, Madrid, Milán, Nueva York, Oslo, París, Santiago de Chile, Singapur, Estocolmo, Viena y Zurich. La presencia local de Nordea intenta garantizar el acceso y la mejor calidad de servicio a los clientes.

El éxito de Nordea se basa en un enfoque “multi-boutique” sostenible y único que combina la especialización y experiencia de las boutiques internas con las exclusivas competencias de las boutiques externas. Esto nos permite añadir valor de manera estable, para el beneficio de nuestros clientes. Nuestras soluciones cubren todo tipo de clases de activos (renta fija, renta variable y multi-activos) y gestionan productos en clases de activos nórdicas, europeas, estadounidenses y emergentes.

*Fuente: Nordea Investment Funds, S.A., 30.06.2020