4 supuestos que podrían marcar la política económica de Trump

Hemos revisado al alza nuestras previsiones para la economía estadounidense basándonos en que, a pesar de todo el furor de la campaña electoral, Trump entrará en funciones el lunes que viene, 20 de enero, y finalmente aplicará una combinación de políticas a favor del crecimiento del país.

Sin embargo, hacer previsiones económicas es ahora aún más difícil de lo habitual. Existe un claro riesgo de que seamos demasiado optimistas y de que Trump haga exactamente lo que ha prometido.

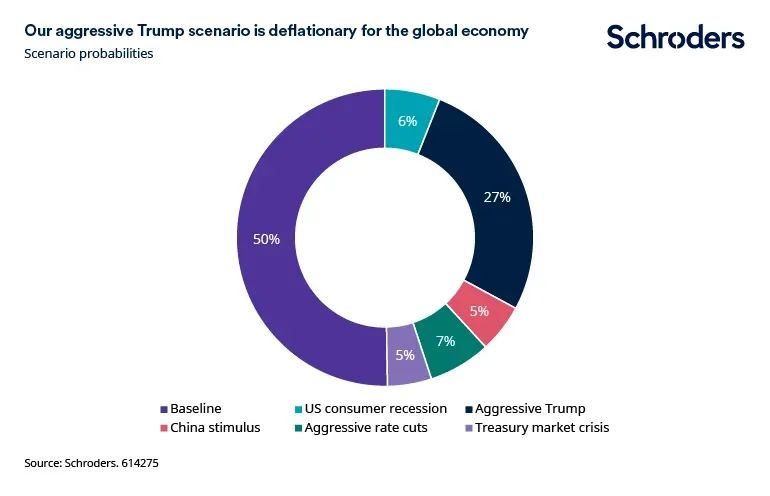

Esto es algo que hemos simulado en nuestras previsiones de un hipotético escenario llamado «Trump agresivo», en el que partimos de cuatro supuestos clave que desgranamos a lo largo de este artículo:

1. Trump aplica un arancel del 60% a los bienes chinos y un arancel del 10-20% al resto del mundo.

2. Los controles fronterizos limitan significativamente la inmigración, con un millón de inmigrantes indocumentados deportados anualmente.

3. Se produce una flexibilización fiscal de 10 billones de dólares en la próxima década, principalmente a través de la bajada de impuestos a particulares y empresas.

4. Se lleva a cabo una desregulación rápida y generalizada, en particular de los sectores de los combustibles fósiles y las finanzas.

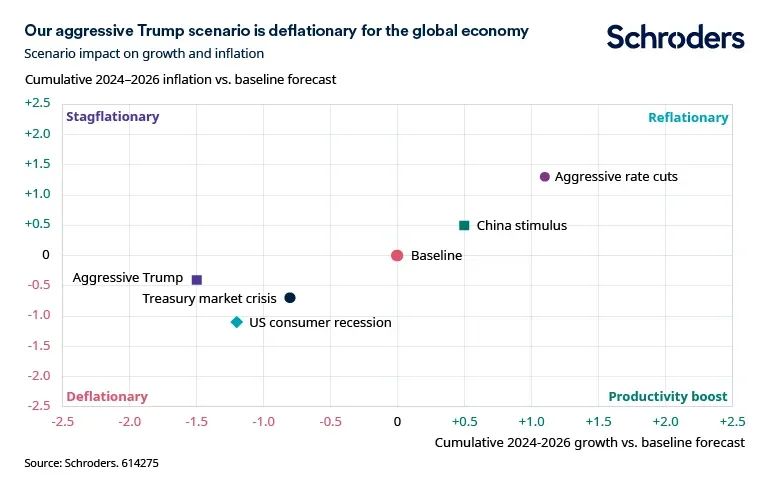

Nuestro análisis indica que estos factores tendrían un impacto deflacionista en la economía mundial en relación con nuestra previsión de referencia. China sería probablemente el país más afectado por las agresivas políticas de Trump, aunque estas podrían provocar un gran estímulo fiscal para impulsar la demanda interna.

Las disrupciones del comercio global y de las cadenas de suministro implicarían que el golpe al crecimiento sería más pronunciado que en nuestro escenario de «reducción del consumo en EE.UU.».

Sin embargo, se estima que los efectos negativos sobre la inflación serán más limitados por el gran estímulo fiscal, las represalias arancelarias y la depreciación de las monedas locales frente al dólar estadounidense.

Hay que hacer importantes distinciones sobre el impacto de una combinación de políticas agresivas de Trump en la economía estadounidense para el resto del mundo. Un comercio más débil, una pausa en las decisiones de inversión y una pérdida general de la confianza inclinarían a la mayoría de las economías hacia la recesión y a aplicar agresivos recortes de los tipos de interés.

Pero esta combinación tendría un impacto más bien estanflacionario en EE.UU. En otras palabras, mientras que las perspectivas de crecimiento también se reducen en un escenario agresivo de Trump, un crecimiento más lento iría acompañado de un aumento de la inflación, en vez de una reducción.

La restricción de la oferta dejaría a EE.UU. sumido en la estanflación

A pesar de ser parcialmente absorbidos por el dólar más fuerte y los márgenes de beneficio, unos aranceles sustancialmente más altos probablemente aumentarían la inflación de los bienes.

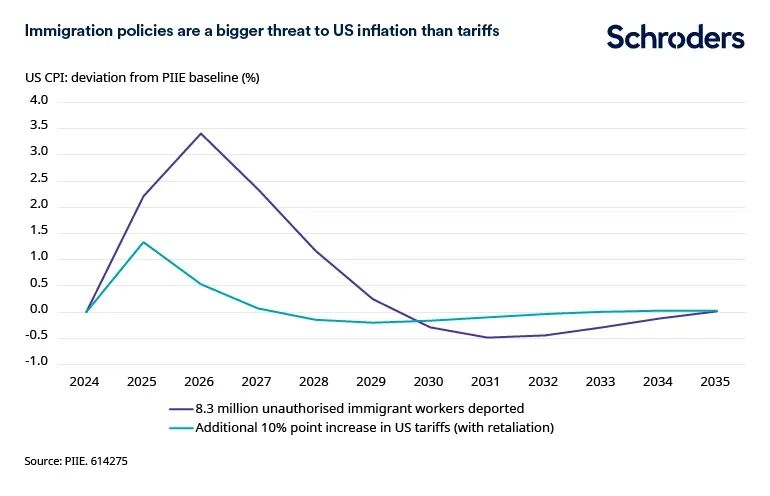

Pero la mayor amenaza para la inflación probablemente proceda de una restricción de la inmigración, junto con deportaciones masivas, lo que podría conducir a una escasez de mano de obra y un aumento de los salarios y de la inflación de los servicios.

Por ejemplo, un análisis del Instituto Peterson estima que mientras un arancel adicional del 10% a las importaciones podría elevar temporalmente alrededor de un punto porcentual la inflación estadounidense, las deportaciones masivas podrían suponer un aumento rápido de más de tres puntos porcentuales y tardar varios años en normalizarse.

El crecimiento del PIB probablemente se desplomaría en un primer momento debido a la enorme disrupción.

En este escenario, estimamos que la destrucción del lado de la oferta de la economía estadounidense reduciría su tasa potencial de crecimiento a alrededor del 1,5% anual.

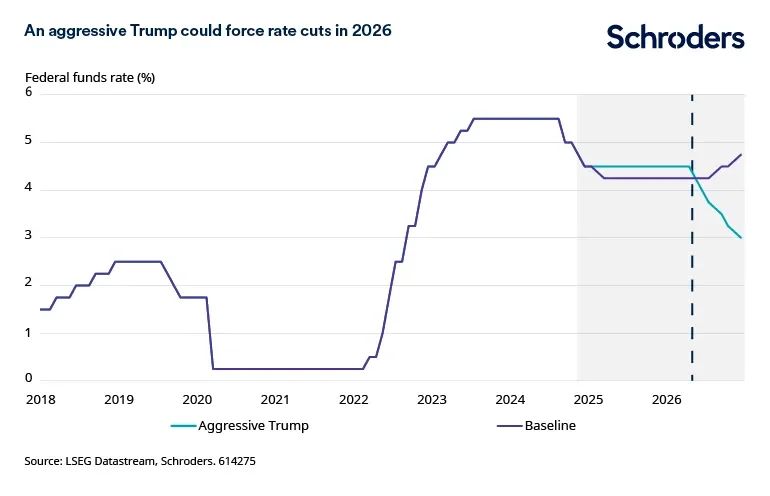

Todo esto dejaría a la Reserva Federal (Fed) en un aprieto. Mientras otros bancos centrales recortan drásticamente los tipos de interés en 2025, la estanflación dejaría a la Fed incapaz de relajar su política, lo que provocaría un fortalecimiento aún mayor del dólar. Es probable que esto suscitara intensas críticas por parte de la Administración Trump, de modo que al final de su mandato el presidente del banco central, Jerome Powell, sería sustituido por alguien más proclive a una política monetaria laxa.

Nuestro modelo asume que, en un intento por aumentar el crecimiento, los tipos estadounidenses se recortarían al 3% a finales de 2026. Esto, junto con los enormes déficits gemelos, provocaría la caída del dólar.

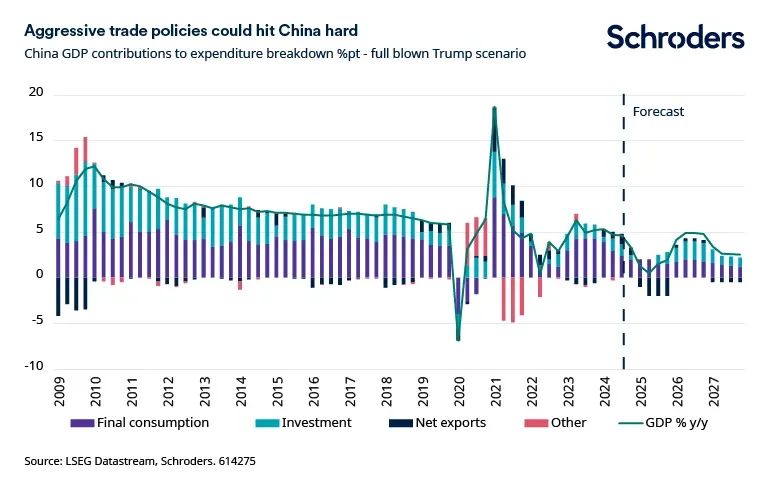

Un Trump agresivo obligaría a China a estimular la economía

Entre las grandes economías, China sería probablemente la que más sufriría las políticas agresivas de Trump. Después de todo, el punto de partida ya es débil y a esto habría que sumarle que se enfrentaría a unas políticas comerciales más agresivas.

Hay que admitir que la primera guerra comercial con Trump fue en gran medida ineficaz y es probable que China vuelva a intentar evitar los aranceles desviando el comercio a través de terceros. Sin embargo, otros países pueden ser más reacios a participar esta vez, por temor a represalias.

Dado que la industria china ya sufre un exceso de capacidad y una caída del comercio neto, es probable que los aranceles punitivos provoquen debiliten mucho la inversión manufacturera. Esto, junto con un golpe general a la confianza, podría provocar una caída del crecimiento del PIB en 2025.

Pekín no se tomaría a broma las medidas de Trump. Un crecimiento económico mucho más débil probablemente daría lugar a un gran estímulo fiscal para impulsar la demanda interna a través del gasto en infraestructuras y el consumo, que conduciría a una cierta reaceleración económica de China en 2026.

Pero, al igual que en EE.UU., el crecimiento tendencial a medio plazo sería probablemente menor debido a unos volúmenes comerciales permanentemente más bajos. Los elevados aranceles se enfrentarían a restricciones similares del comercio estadounidense, junto con prohibiciones directas de las exportaciones de productos clave.

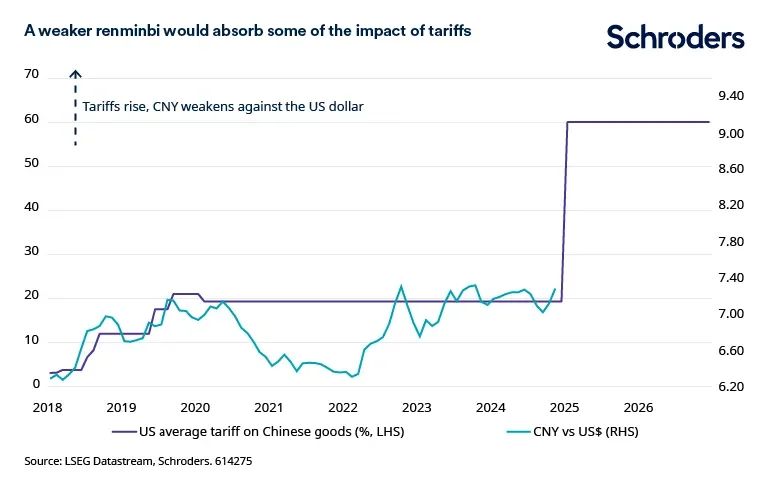

Y, por último, el tipo de cambio probablemente se debilitaría para compensar parte del impacto de los aranceles.

Información importante: Los puntos de vista y opiniones aquí contenidos son las de George Brown, economista senior de EE.UU. de Schroders, y David Rees, economista senior de mercados emergentes de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.