Q&A sobre el efectivo: ¿más seguro que la bolsa?, ¿qué pasa con la renta fija cuando los tipos bajan?

Muchas personas deciden mantener su dinero en efectivo en lugar de inmovilizarlo en un producto de ahorro o inversión con el que obtener una rentabilidad. Guardar el dinero bajo el colchón sigue siendo un recurso financiero para muchas familias. De hecho, el ahorro en efectivo y cuentas corrientes de los hogares españoles supera el billón de euros, según datos de Inverco. Es decir, una gran cantidad de dinero que apenas rinde e, incluso, se enfrenta a gastos de mantenimiento debido a la inflación.

A continuación, respondemos a las preguntas más comunes cuando un inversor se debate entre mantener el efectivo o invertir.

¿Es cierto que el efectivo tiene menos riesgo que la inversión en bolsa?

Mantener efectivo es más arriesgado que invertir en bolsa. Puede parecer una afirmación atrevida dados los vaivenes de los mercados en las últimas semanas, pero es una de nuestras convicciones más firmes. Los datos la respaldan y las recientes caídas de los mercados son prueba de ello. No cabe duda de que el efectivo tiene un rol a desempeñar. Puede ser el lugar más adecuado para colocar tu dinero cuando tu horizonte temporal es corto y/o la seguridad absoluta es tu máxima prioridad.

En los últimos 53 años, la bolsa mundial ha caído al menos un 10% en 31 de ellos. Incluso teniendo en cuenta estas desagradables caídas, el mercado ha sido un fantástico generador de riqueza para los inversores. A lo largo de este periodo, el mercado bursátil mundial ha registrado una rentabilidad anual del 11,4%, muy superior a la tasa de inflación del 4,8%.

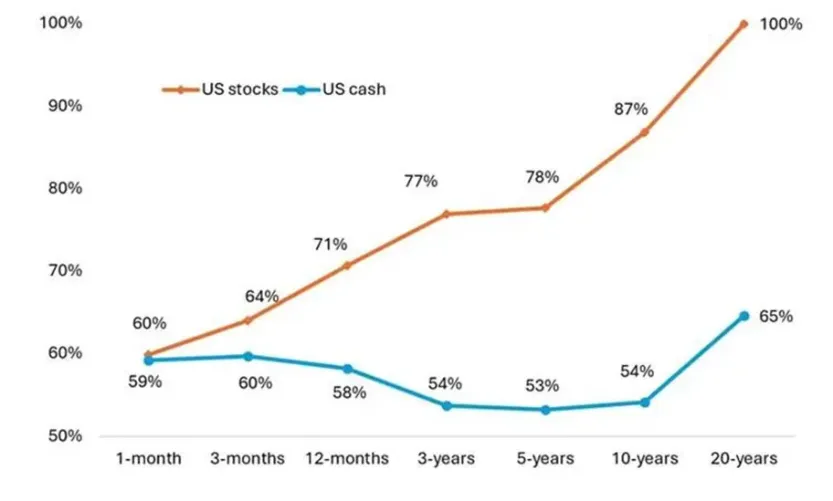

Porcentaje de periodos en los que las acciones estadounidenses y el efectivo han batido a la inflación 1926-2024

Las rentabilidades pasadas no son indicativas de rentabilidades futuras y no pueden repetirse.

Fuente: Acciones representadas por Ibbotson® SBBI® US Large-Cap Stocks, efectivo por Ibbotson® US (30-day) Treasury Bills. Datos hasta diciembre de 2024. Morningstar Direct, acceso a través de CFA institute y Schroders.

¿Qué papel juega el riesgo en la comparación efectivo-bolsa?

El dinero en efectivo no está exento de riesgos. 10.000 euros bajo el colchón de hace 10 años seguirán siendo 10.000 euros hoy. El problema es que, debido a la inflación, ya no podrás comprar lo mismo con esa cantidad. No arriesgarse lo suficiente es un riesgo. La gente tiene que ser más consciente de lo que conlleva cada decisión.

Tenemos que cambiar la forma de hablar del riesgo. Hay que enmarcarlo en términos del riesgo de que una persona pueda o no alcanzar sus objetivos financieros.

Efectivo vs bonos: ¿cómo se comparan?

El ciclo de recortes de tipos del Banco Central Europeo (BCE) ha supuesto que los tipos de depósito de los ahorros bajen. Esto refuerza aún más los precios de los bonos, aumentando su atractivo frente al efectivo. A medida que bajan los tipos del efectivo, la renta fija a corto plazo puede ofrecer el trampolín que los inversores buscan para salir del efectivo o diversificar una amplia cartera de inversiones con el fin de reducir la volatilidad de las rentabilidades. La constancia de los ingresos actuales, al igual que en el pasado, ayuda a limitar la volatilidad del mercado, lo que resulta especialmente útil cuando las perspectivas económicas pueden cambiar de un momento a otro.

Acciones, bonos y efectivo, ¿qué les pasa cuando la Fed baja los tipos?

Desde Schroders, hemos realizado un análisis a largo plazo donde se puede ver cuál ha sido el rumbo de los rendimientos y rentabilidades durante los 22 ciclos de recortes de las tipos de interés desde 1928.

De él se concluye, en primer lugar, que a rentabilidad media de las acciones estadounidenses ha sido un 11% superior a la inflación en los 12 meses posteriores al inicio de los recortes de los tipos de interés por parte de la Reserva Federal. Las acciones también han superado en un 6%, de media, a los bonos del Estado, y en un 5% a los bonos corporativos (deuda emitida por compañías).

¿Y el efectivo? Ha quedado más rezagado. Las acciones han superado al efectivo en un 9% de media en los 12 meses posteriores al inicio de la bajada de tipos. Los bonos también han sido una mejor opción que el efectivo.

¿Se puede ahorrar para el futuro solo con el efectivo?

Las cuentas de ahorro en efectivo son una forma muy útil de reservar dinero para gastos a corto plazo o emergencias. En los últimos 30 años, la inflación media a nivel global ha superado con creces el 5% anual. Con una inflación del 5%, un artículo que cuesta 100 dólares un año costará 105 dólares el siguiente. A menos que los ahorros del inversor proporcionen un retorno del 5% o más, estará perdiendo dinero. El efectivo devenga intereses por depósito y eso puede ayudar en la lucha contra la inflación. Sin embargo, no todas las cuentas ofrecen siempre tipos de interés atractivos. Y durante los periodos en que los tipos de ahorro son altos, la inflación también tiende a serlo.

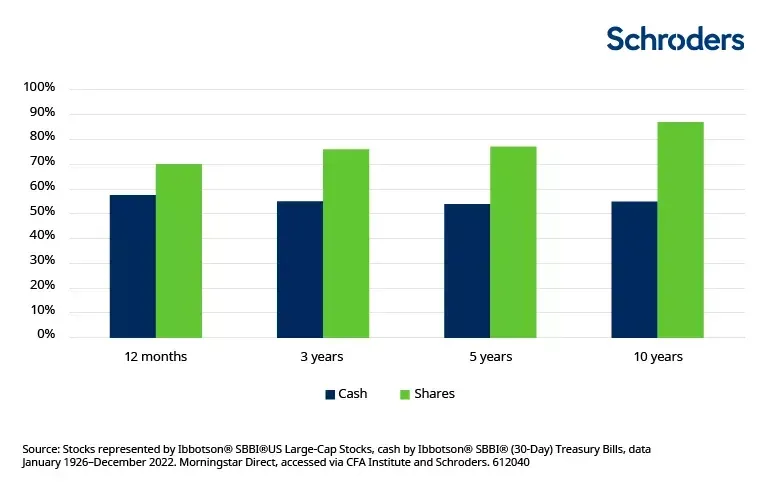

Hemos analizado casi 100 años de rentabilidades históricas para averiguar exactamente cuál es la probabilidad de que el dinero en efectivo supere a la inflación si una persona ahorra durante cualquier periodo de un año, tres años, cinco años o diez años. Y esto es lo que hemos averiguado.

Fuente: Schroders y otras fuentes: Acciones representadas por Ibbotson® SBBI®US Large-Cap Stocks, efectivo por Ibbotson® SBBI® (30-Day) Treasury Bills, datos enero 1926-diciembre 2022. Fuentes: Morningstar Direct, acceso a través de CFA Institute y Schroders.

Como muestra el gráfico, no todas las inversiones tienen las mismas probabilidades de perder frente a la inflación. Por eso, una forma de salvaguardar el patrimonio podría ser exponer los ahorros a una serie de inversiones como acciones, bonos, bienes inmuebles y otros activos alternativos. Todos ellos generan rendimientos de distintas maneras y ofrecen una buena oportunidad -aunque no una garantía- de superar la inflación.