6 gráficos para entender cómo ha cambiado la economía mundial en 35 años

Hay 3 temas clave que han dominado los últimos 35 años, y posiblemente seguirán dando formal a la economía y los mercados globales en las próximas décadas.

Todos ellos han estado muchas veces en el origen de las crisis que hemos experimentado en las cuatro últimas décadas y su evolución será clave para las cuatro siguientes. Veamos una por una con la ayuda inestimable de los gráficos.

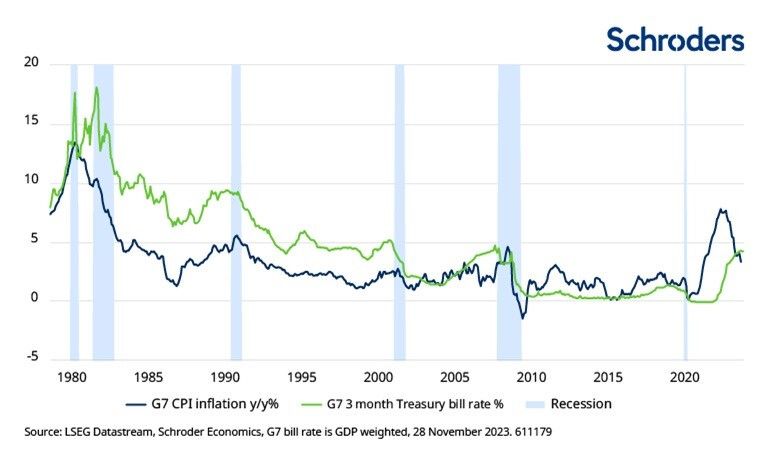

Tema 1: la gran desinflación

A finales de los 80s la tasa de inflación en algunas regiones como Reino Unido superaba el 6%, la más alta de los últimos seis años, y los tipos de interés eran altos y estaban subiendo. El debate económico giraba en torno a cómo la inflación había logrado remontar tras la profunda recesión de principios de los ochenta. El debate del mercado era hasta qué punto habría que endurecer la política monetaria para controlar la inflación.

Hoy, los bancos centrales de todo el mundo y los mercados se hacen la misma pregunta mientras se esfuerzan por volver a situar la inflación en su objetivo en medio de otra crisis del coste de la vida.

Sin embargo, los últimos 35 años se han caracterizado porque la inflación no ha dejado de caer año tras año (Gráfico 1). Tras la crisis financiera mundial de 2007-08 (GCF) la preocupación pasó de la desinflación a la deflación pura y dura, con los bancos centrales imprimiendo dinero y embarcándose en la relajación cuantitativa (QE). Los economistas se preguntaban si la economía global iba a seguir la experiencia japonesa de caída de precios.

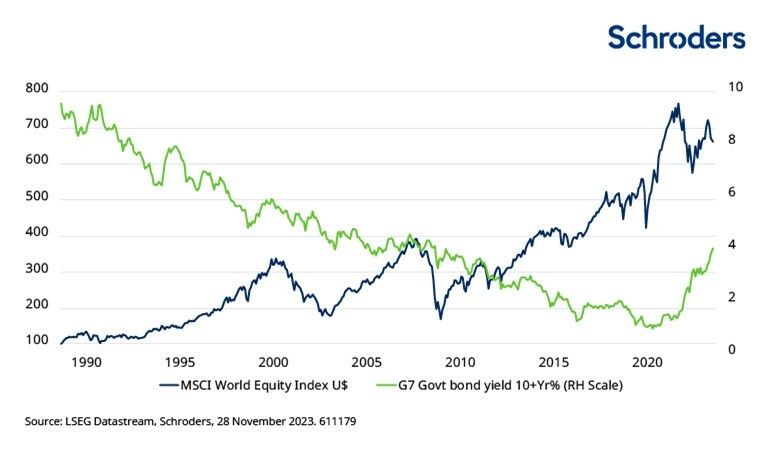

La gran tendencia a la baja de la inflación y los tipos de interés tuvo importantes consecuencias para los mercados y generó relevantes beneficios tanto en los mercados de renta variable como en los de renta fija.

Como se puede en el Gráfico 2, los retornos del mercado han sido volátiles durante este período y se han visto salpicados por una serie de mercados alcistas y bajistas. Muchas de estas fluctuaciones fueron consecuencia de la propia caída de la inflación, que liberó liquidez en los activos reales, principalmente acciones e inmuebles, a medida que bajaban los tipos de interés y los inversores abandonaban la seguridad del efectivo. Esto hizo subir el valor de los activos, alimentando el mercado alcista. Sin embargo, la liquidez también fluyó durante más tiempo.

Una consecuencia imprevista de la gran desinflación fue una serie de burbujas de inversión en las que los mercados se desligaron de los fundamentales.

Y lo que es más importante, junto a las pérdidas financieras, el estallido de esas burbujas siempre tuvo importantes consecuencias económicas.

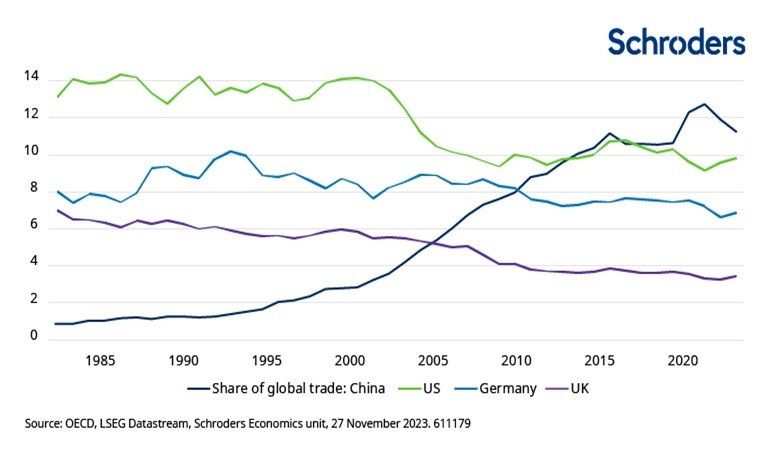

Tema 2: El auge de China

La emergencia de China como actor económico importante en los últimos 30 años ha sacudido sin duda la economía mundial. Si hubiera un gráfico que lo reflejara de forma fidedigna, sería el gráfico 3, que muestra el aumento de la cuota de China en el comercio mundial.

De un 1% en 1982 se ha pasado a un 12%, que fue brevemente superior en 2021, en pleno auge del comercio de bienes relacionados con quedarse en casa durante el confinamiento. La aceleración comenzó realmente tras la entrada de China en la Organización Mundial del Comercio a finales de 2001, que le abrió el acceso a los mercados internacionales.

Actualmente, China es el país con mayor participación en el comercio mundial. El gráfico también muestra el correspondiente descenso de la cuota comercial de EE.UU., Alemania y Reino Unido. La llegada de China ha tenido consecuencias no sólo para el comercio y la inversión internacionales, sino también para la inflación, el crecimiento, la desigualdad y la política en el resto del mundo.

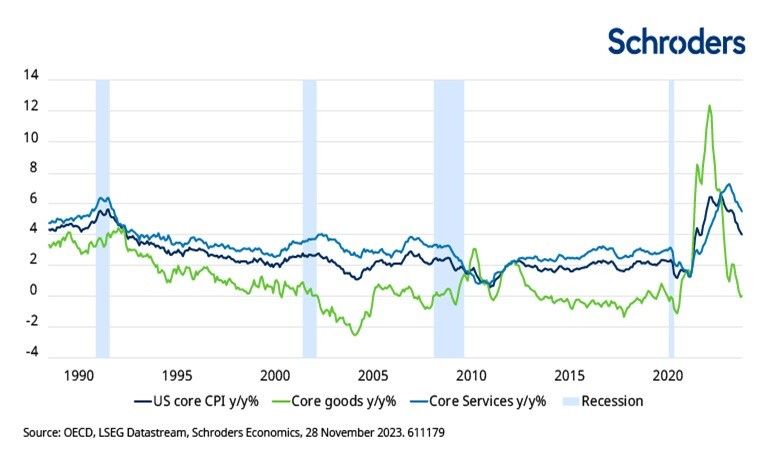

La apertura de China supuso un choque positivo para la economía global al aumentar la oferta de bienes y mano de obra, lo que contribuyó a contener la inflación mundial. Esto pudo verse más claramente en Occidente con el descenso de la inflación de los precios de los bienes, que en realidad se convirtió en deflación durante la mayor parte de la década anterior a la pandemia.

El Gráfico 4 (a continuación) muestra la situación en Estados Unidos, donde la moderación de los precios de los bienes ayudó a compensar el rápido aumento de los precios del sector servicios y permitió que la inflación se mantuviera cerca del objetivo del 2%. Cabe señalar que la reciente reapertura de las cadenas de suministro tras la pandemia ha vuelto a reducir la inflación de los precios de los bienes y ha contribuido a la caída de la inflación en 2023. El mismo patrón puede observarse en los índices del IPC de Reino Unido y de la eurozona.

En consecuencia, durante gran parte del periodo el auge de China se consideró un beneficio económico positivo. Junto a una menor inflación, las multinacionales invirtieron en China, sus cadenas de suministro crecieron exponencialmente y, al reducir los costes de producción, esto contribuyó directamente al aumento de la participación de los beneficios en los ingresos. Mientras tanto, los consumidores se beneficiaron de una oferta de productos más baratos.

Sin embargo, también ha quedado claro que la contrapartida del aumento de los beneficios -la reducción de las rentas del trabajo en Occidente- se ha convertido en una fuente de descontento. Los descensos de la cuota comercial que se muestran en el Gráfico 3 reflejan el vaciamiento de la industria en las economías de la OCDE, con la pérdida de muchos puestos de trabajo bien remunerados en el sector manufacturero.

El cambio de actitud hacia China se produjo seguramente cuando las empresas occidentales se dieron cuenta de que el gigante chino estaba pasando de ser un proveedor a un competidor.

A mediados de la década pasada China había superado a Estados Unidos como economía con mayor cuota comercial (Gráfico 3).

Actualmente, la necesidad de frenar el programa "Made in China 2025" es una de las pocas cuestiones que cuenta con apoyo de los dos partidos en el Congreso estadounidense. La tendencia a aumentar los aranceles y restringir el comercio tecnológico se ha visto impulsada por la amenaza a la seguridad que China representa para muchos en Estados Unidos y Europa.

De cara al futuro, muchos ven en las tensiones geopolíticas una amenaza para la globalización y una posible inversión de la tendencia desinflacionista de los precios de los bienes, que ha contribuido a contener la inflación.

Puede que no volvamos a la deflación de los precios de los bienes de la última década, pero China tiene un gran interés en mantener y aumentar los volúmenes de exportación en un contexto de debilidad de su economía nacional como consecuencia de la desaceleración del sector inmobiliario. En consecuencia, los precios seguirán siendo competitivos.

Tema 3: El auge de la deuda pública

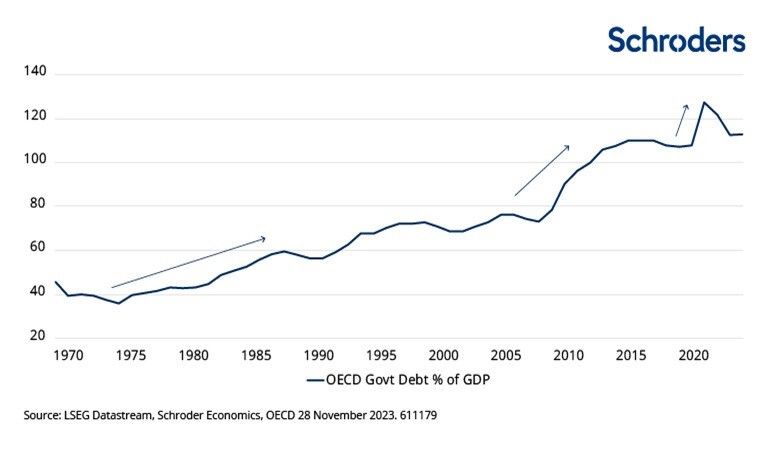

La deuda pública alcanza actualmente el 113% del PIB en la OCDE. Las cifras del FMI muestran que EE.UU tiene ahora una relación deuda pública/PIB superior al 100%.

En 1988, la deuda de la OCDE había aumentado hasta el 60% del PIB. Desde ese año se han producido dos saltos significativos en la deuda, el primero como resultado de la GCF (Gran Crisis Financiera) y el segundo debido al coste de la pandemia (Gráfico 5).

Al igual que la inflación, el nivel de deuda pública de la OCDE no supuso un gran problema para los mercados en los últimos 30 años. Esta fue otra consecuencia de la gran desinflación y de la caída de los tipos de interés durante el periodo. El coste del endeudamiento del sector público se redujo, lo que permitió a los gobiernos mantener niveles de deuda más elevados.

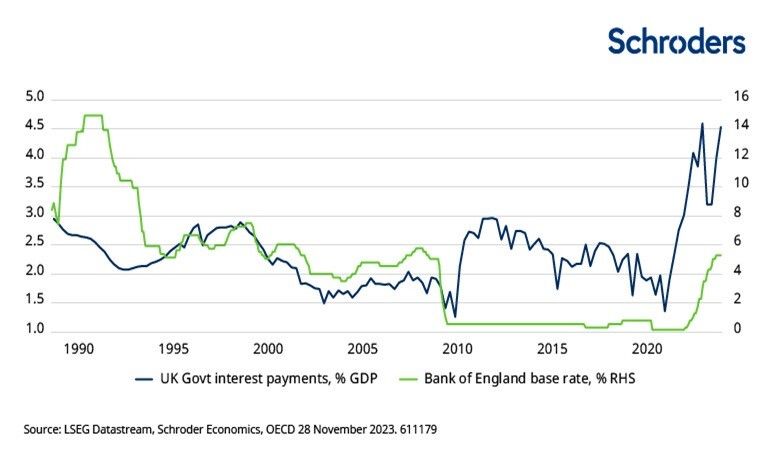

Sin embargo, esto cambió a medida que subieron los tipos de interés y se dejó sentir el verdadero coste del aumento de la deuda pública.

Esperamos que la inflación mejore y que los tipos de interés bajen en 2024 en EE.UU., la eurozona y toda la OCDE (a excepción de Japón). Sin embargo, la deuda pública seguirá estando en el punto de mira, ya que el descenso de los tipos de interés no los devolverá a los niveles anteriores a la pandemia, y la financiación de los déficits presupuestarios requerirá un aumento significativo de las compras por parte del sector privado y las instituciones cuasi públicas, como los fondos soberanos.

En el futuro, el desempleo seguirá aumentando como parte del proceso de reducción de la inflación, lo que incrementará también el gasto público y reducirá los ingresos fiscales.

Además, se prevé que los bancos centrales sigan revirtiendo la relajación cuantitativa.

La combinación de tipos de interés más altos y déficits estructurales significa que los inversores cuestionarán cada vez más la sostenibilidad del aumento y el incremento de la deuda pública. Evidentemente, estas perspectivas implican tiempos difíciles para los gobiernos, que siguen empeñados en aumentar el gasto y se muestran reacios a subir los impuestos.

Algunas conclusiones

Estas tres tendencias no son los únicos factores que han influido en la economía global en los últimos 35 años-el impacto de la tecnología y el cambio climático también han desempeñado un papel clave, por ejemplo-, pero sí han sido los más importantes.

El largo viento de cola de la gran desinflación se está desvaneciendo y estamos pasando a un mundo en el que la inflación tendrá efectos tanto adversos como positivos en los mercados. La consecuencia es que los activos reales, como la renta variable y la renta fija, tendrán que depender más del crecimiento de los beneficios y las rentas para obtener rendimientos que de los efectos de la revalorización.

Mientras tanto, la correlación negativa entre los rendimientos de la renta variable y la renta fija, que ha sido tan útil para las carteras multiactivo, ya se está deshaciendo a medida que los rendimientos de la renta fija se ven más impulsados por la evolución de la inflación que por las expectativas de crecimiento. Esto podría aumentar la volatilidad de las carteras equilibradas tradicionales de renta variable y renta fija.

Donde sí veo un cambio es en la naturaleza del riesgo. La inflación y los tipos de interés siempre serán importantes, pero de cara al futuro estamos abocados a un mayor riesgo político.

En el ámbito nacional, el deterioro de los balances de los gobiernos significa que seguirá aumentando la tensión entre los objetivos de los políticos y las realidades económicas.

Pero debemos ser optimistas. Ha habido muchas mejoras en la economía mundial en los últimos 35 años y las oportunidades son enormes.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Keith Wade, economista jefe y estratega de Schroders , y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.