Dividendos: 3 gráficos que muestran su creciente atractivo para las carteras

Las consecuencias económicas del Covid-19 perjudicarán a los inversores que buscan ingresos recurrentes, aunque muchos son todavía demasiado optimistas. En todo el mundo, los tipos de interés han caído a mínimos históricos y las empresas se han visto obligadas a reducir drásticamente los dividendos que reparten.

Sin embargo, ahora se espera que muchos mercados de valores generen un rendimiento equivalente o superior al de los bonos corporativos. Por ello, a continuación, presentamos tres gráficos que comparan las oportunidades de ingresos provenientes de la renta variable y de la renta fija en distintas zonas geográficas.

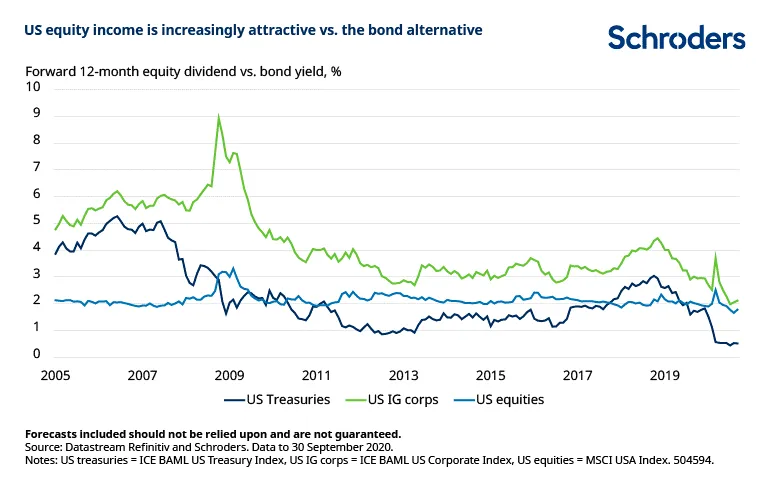

1. El rendimiento extremadamente bajo de los bonos ha hecho que los dividendos de EE.UU. sean más atractivos que nunca

En el pasado, los ingresos que aportaban las acciones estadounidenses no eran convincentes. Sin embargo, dado el entorno actual de rendimientos ultra bajos, esta idea ya no parece sostenible. Por ejemplo, desde 2005 los bonos corporativos estadounidenses con grado de inversión (IG) han ofrecido un rendimiento un 2% superior a la de las acciones estadounidenses. Hoy en día, ese diferencial de rendimiento es sólo del 0,3%.

Las acciones son, por supuesto, una opción de inversión más arriesgada, ya que los inversores pueden no recuperar el capital original que invirtieron. Pero a cambio ofrecen el potencial de apreciación de capital, así como aumentos de dividendos.

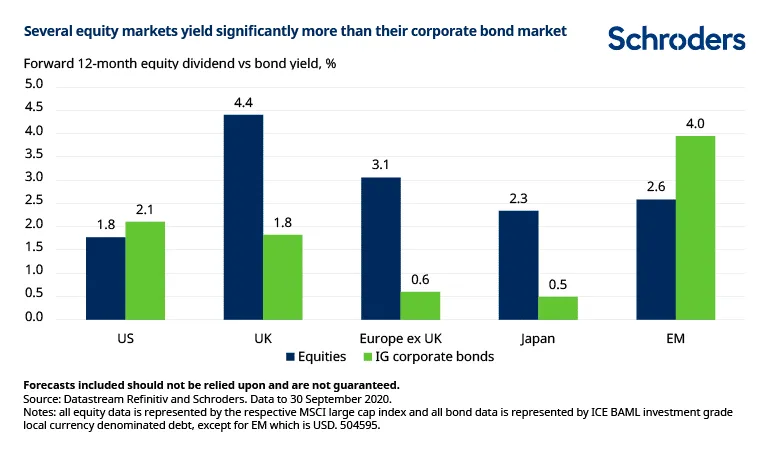

2. Las acciones superan ampliamente a los bonos corporativos en Europa y Japón

El atractivo de los ingresos provenientes de las acciones es aún mayor fuera del mercado estadounidense. Por ejemplo, en los próximos 12 meses, se espera que las acciones europeas (ex Reino Unido) generen un rendimiento cinco veces mayor que el del crédito europeo con grado de inversión.

De manera similar, se espera que las acciones británicas ofrezcan un rendimiento por dividendo del 4,4%, el mayor dentro de los principales mercados de renta variable a nivel mundial y el doble que los bonos corporativos grado de inversión en libras esterlinas.

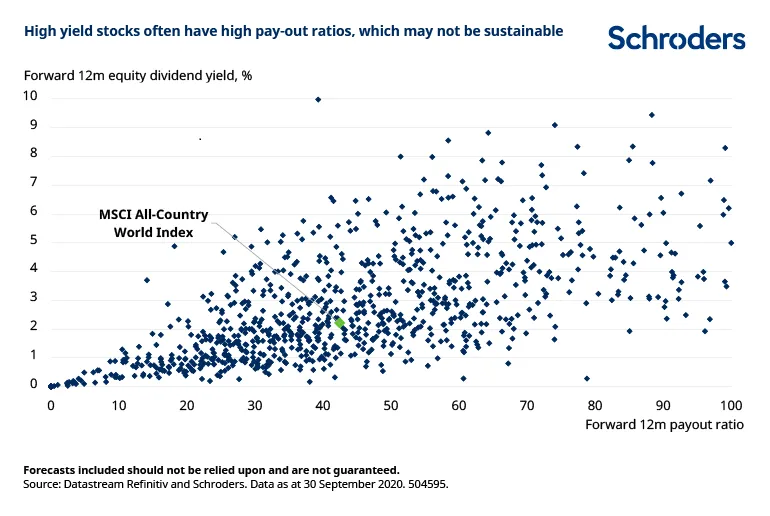

3. Las acciones más rentables suelen ser de empresas con elevado pay-out

Sin embargo, los inversores no deben simplemente perseguir la opción más rentable sin el debido análisis. El rendimiento por dividendo de una empresa es igual a su dividendo por acción dividido por su precio por acción, por lo que un rendimiento por dividendo elevado podría deberse a que una empresa está pagando un alto dividendo o a que su precio ha disminuido. Para los inversores que buscan ingresos sostenibles vía dividendos, ambas posibilidades deben ser analizadas a fondo. Es decir, es importante que los inversores distingan entre las empresas que están temporalmente infravaloradas por el mercado (el precio de las acciones ha caído demasiado) y las que se enfrentan a dificultades estructurales.

Además, cabe mencionar que las acciones con mayores dividendos son a menudo las que tienen un mayor ratio de reparto, ya que distribuyen una gran proporción de sus beneficios en forma de dividendos. Muchos también están repartiendo una mayor proporción de sus beneficios que en el pasado para mantener sus dividendos. Puede que ninguno de los dos casos sea sostenible. Un rendimiento elevado hoy hoy podría convertirse fácilmente en un bajo rendimiento mañana.

Sin embargo, no todas las acciones con alto rendimiento caen en esta área de preocupación. Hay muchas empresas que pagan un rendimiento superior al del mercado con reparto de dividendos similar o inferior, lo que representa una opción potencialmente más atractiva.