¿Es el momento de invertir en oro?

Mientras que la mayoría de los activos de riesgo ceden bajo la cepa del coronavirus, el oro sigue brillando con fuerza.A principios de mayo, el metal amarillo había subido un 11,3% este año, superando a todas las demás clases de activos importantes a nivel global.

Dos razones clave por las que los inversores se están volcando en el oro

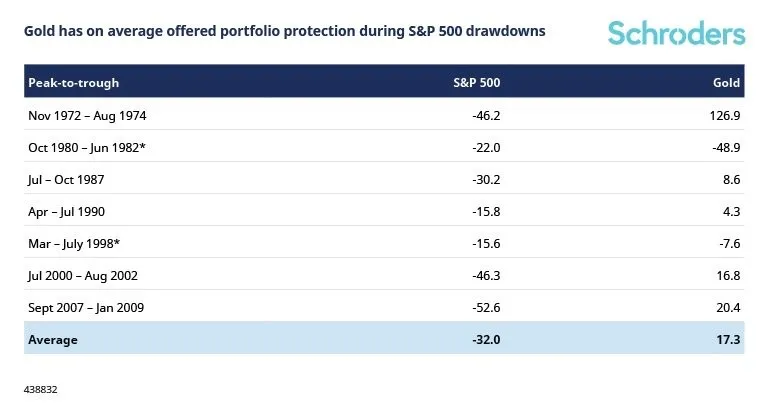

1. Una reserva de riqueza. El oro es a menudo considerado como un activo seguro en tiempos de incertidumbre económica debido a sus propiedades únicas. Es un metal de tierra escaso que es fácilmente convertible en efectivo, no tiene riesgo de contrapartida y su crecimiento de suministro es limitado (las existencias sobre y bajo tierra son relativamente fijas). Estas características hacen que el metal precioso sea una atractiva reserva de riqueza cuando otros activos financieros se deterioran en valor. Por ejemplo, en las últimas cuatro décadas, el oro ha proporcionado, de media, retornos positivos durante caídas del mercado de valores. Con este telón de fondo, parece probable que el oro siga siendo un activo muy codiciado en las carteras de los inversores.

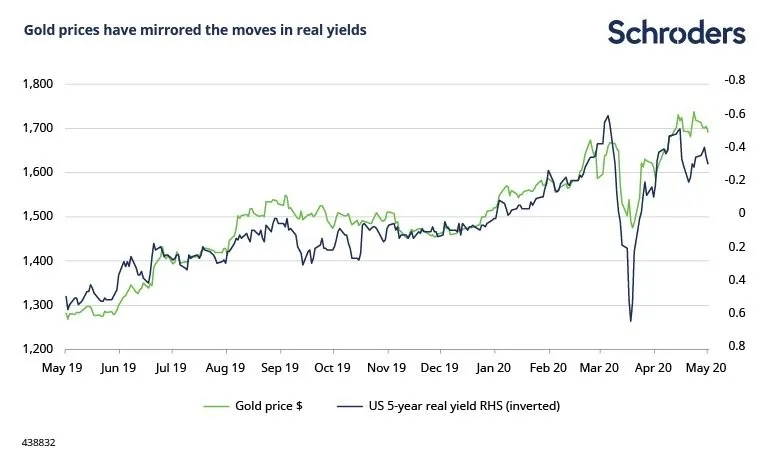

2. Rendimientos reales negativos. Uno de los principales factores disuasorios para la inversión en oro es que no paga ninguna renta en comparación con otros activos como, por ejemplo, los bonos. En otras palabras, hay un coste de oportunidad al invertir en oro cuando tu dinero podría estar generando un rendimiento en otro lugar. Por lo tanto, cuando los rendimientos reales (es decir, ajustados a la inflación) se acercan a cero o se vuelven negativos (ya sea porque las expectativas de inflación suben o los rendimientos nominales bajan), el coste de oportunidad de poseer un activo de rendimiento cero como el oro disminuye. Esto es lo que ha sucedido recientemente. Durante el último año, el oro se ha recuperado gracias a la disminución de los rendimientos reales, como se muestra a continuación.

A medida que los bancos centrales inyectan una cantidad ilimitada de estímulo monetario en la economía, es probable que los rendimientos reales se mantengan anclados en torno a cero o negativos mucho tiempo después de que la crisis haya disminuido, ya que los responsables políticos intentan remediar los daños estructurales de la economía. Este telón de fondo debería apoyar la demanda de inversión en oro. Al mismo tiempo, existe el riesgo añadido de que la inflación se dispare una vez que se levanten los cierres y comience la recuperación económica.

¿Podría un dólar fuerte perjudicar al oro?

Como el precio del oro se fija en dólares estadounidenses, generalmente hay una relación inversa entre los retornos del oro y la fortaleza del dólar. Cuando el dólar se fortalece, el oro se vuelve más caro para los inversores que no invierten en dólares, lo que disminuye la demanda de oro. A pesar de esto, la correlación se ha vuelto recientemente bastante débil. Esto no debería sorprender ya que tanto el oro como el dólar son percibidos como activos seguros y ambos se han encarecido este año. En última instancia, un dólar fuerte no es suficiente para contener el oro.

El oro como póliza de seguro

La perspectiva de una prolongada caída del mercado, la disminución de los rendimientos reales y el aumento de la inflación deberían hacer subir los precios del oro en los próximos años. Aunque una disminución de las compras de joyas combinada con un dólar fuerte pueden actuar como un lastre para el oro, es poco probable que superen el estatus del oro como activo refugio. En este contexto, asignar al menos una parte de su cartera al oro para protegerse de la posibilidad de que se produzcan nuevos vientos en contra en el plano macroeconómico es una opción interesante a valorar.

¿Lingotes de oro o acciones de oro?

La opinión de nuestro gestor de fondos James Luke: "En una base relativa, la perspectiva de las acciones de oro es más fuerte hoy que en cualquier otro momento en los últimos 20 años. Los productores de oro están generando márgenes aproximadamente 200% más altos que en el pico del último mercado alcista en 2011. A modo de ejemplo, incluso después de la reciente corrección de los precios del oro, los productores de oro están obteniendo unos márgenes de beneficio que se acercan al doble de los que se observaron en la cima del anterior mercado alcista del oro en 2011. En cambio, las valoraciones son mucho más bajas. A medida que el entorno macroeconómico cambia, pensamos que el año 2020, incluso si hay más tensión a corto plazo, llegará a considerarse como un punto de inflexión histórico para el sector. En general, por lo tanto, los argumentos a favor de una división de la asignación de oro entre los lingotes de oro y las acciones de oro (principalmente los productores de oro) son fuertes. Es comprensible que los inversores se preocupen por la volatilidad adicional de las acciones de oro, así como por el riesgo de que en las profundas correcciones del mercado bursátil las acciones de oro se separen del precio del oro. La realidad es que este riesgo existe tanto para el precio del oro en lingotes como para el de las acciones de oro. Dicho esto, siempre que adoptemos una perspectiva a largo plazo, se puede decir con confianza que los drásticos cambios macroeconómicos que están siendo desencadenados por los acontecimientos de la crisis son muy positivos tanto para el oro como para los productores de oro”.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Sean Markowicz, responsable de estrategia, estudios y análisis de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.