Hot N Cold: por qué el dato de empleo de EEUU recuerda a una canción de Katy Perry

Los datos contradictorios dificultan llegar a una conclusión firme sobre el mercado laboral estadounidense. Por cada indicador que apunta a un deterioro, otro sugiere exactamente lo contrario. Una de cal y otra de arena o, como diría la canción de la famosa cantante americana Katy Perry, Hot and cold (frío y calor).

You're hot then you're cold

You're yes then you're no

You're in then you're out

You're up then you're down

Puede que la estrella del pop Katy Perry cantara sobre un amante indeciso en su éxito de 2008, pero “Hot N Cold” podría referirse también a los contradictorios datos del mercado laboral estadounidense de este año. Mientras que varios indicadores han apuntado a un deterioro, otros tantos han sugerido exactamente lo contrario. Pero, en conjunto, la tendencia parece apuntar a un descenso de la demanda de mano de obra, aunque a partir de niveles elevados.

Esto supone un quebradero de cabeza para la Reserva Federal (Fed). Su doble mandato de potenciar el máximo empleo y controlar la inflación conlleva que el mercado laboral sea, quizás, la clave de todo. Así pues, los datos contradictorios de este año aumentan el riesgo de que la Fed cometa un error de política monetaria, ya sea por no subir los tipos lo suficiente o por hacerlo en demasía.

Tomemos como ejemplo el informe de empleo de mayo. Aunque se contrató a unos 339.000 trabajadores durante el mes, la tasa de desempleo subió 0,3 puntos porcentuales hasta el 3,7%, pese a que la tasa de participación se mantuvo en el 62,6%. ¿Por qué se produjo tal dicotomía entre ellas?

En primer lugar, para calcular las cifras de empleo y desempleo se utilizan dos encuestas distintas. Estas últimas proceden de la encuesta enviada a los hogares, que es más representativa que la encuesta sobre nóminas cumplimentada por los empresarios no agrícolas. Por ejemplo, la encuesta a los hogares recoge a los trabajadores autónomos, cuyo número descendió en mayo en 412.000 personas, algo normal dado que durante el confinamiento se crearon muchas empresas, pero ahora que las restricciones han disminuido, no es de extrañar que se produzca una corrección hacia los niveles y tendencias anteriores a la pandemia.

Asimismo, la muestra de la encuesta a los hogares es mucho más pequeña que la de la encuesta de nóminas. Así pues, el descenso de 310.000 registrado por la encuesta a los hogares en mayo podría ser totalmente erróneo. De hecho, es posible que el empleo haya aumentado.

Aun así, el aumento del desempleo no puede descartarse tan fácilmente, sobre todo porque otros indicadores también son coherentes con el aumento del desempleo. Según Challenger, Gray and Christmas, los despidos se han disparado desde los bajos niveles de noviembre. Y esto parece corroborarse por las solicitudes iniciales de subsidio por desempleo, que han aumentado en las últimas semanas hasta alcanzar el nivel más alto desde octubre de 2021.

En paralelo, el crecimiento salarial se ha ido moderando gradualmente hasta situarse el salario medio por hora en el 3,8%. Aunque es más elevado que antes de la pandemia, supone una bajada sustancial desde su máximo del 6,2% a principios del año pasado.

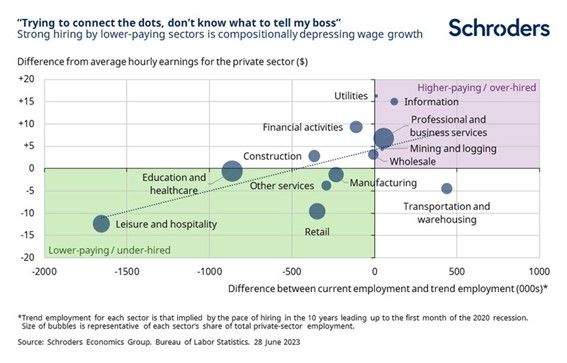

Además, hay que tener en cuenta que la reciente contratación se ha concentrado en los trabajadores peor pagados de los sectores del ocio y la hostelería. Por el contrario, los sectores mejor remunerados han contratado en exceso en los últimos años:

Como se ha demostrado, los datos contradictorios hacen difícil llegar a una conclusión firme sobre el estado actual del mercado laboral estadounidense y mucho menos sobre su futura dirección. Esto se debe en gran medida a que los efectos de la pandemia siguen perdurando, lo que constituye una de las cuatro razones por las que la Fed ha estado luchando por contener la inflación.

Nuestra conclusión es que estamos viendo una suavización de los niveles muy elevados que vimos el año pasado. Y aunque esto supondrá un cierto estímulo para la Fed, es probable que el banco central siga preocupado por el riesgo de un resurgimiento de las presiones inflacionistas.

En su reciente testimonio semestral ante el Congreso, Jerome Powell admitió ser un fan del grupo de rock Grateful Dead, por lo que parece dudoso que su gusto musical se extienda a Katy Perry. Pero, si así fuera, quizá la letra de “Never Really Over” se le hubiera venido a la cabeza en la última reunión de política monetaria, cuando los funcionarios indicaron que planean subir aún más los tipos:

Two years and just like that

My head still takes me back

Thought it was done, but I

Guess it’s never really over

Información importante: Los puntos de vista y opiniones aquí contenidos son los de George Brown, economista de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.