Perspectivas 2019 para la deuda global: ¿hacia dónde nos dirigimos?

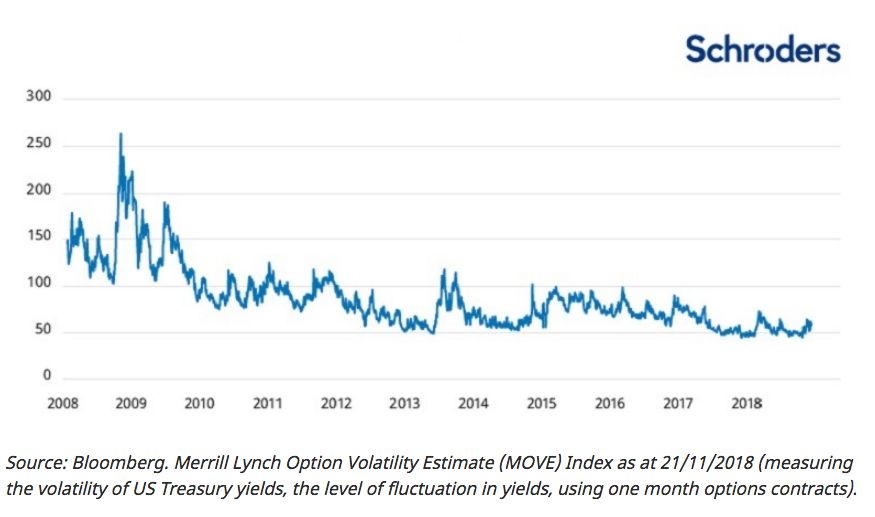

Los inversores de renta fija tendrán que ir dejando atrás la vida tranquila a la que se han acostumbrado desde 2008. Durante la mayor parte del período posterior a la crisis financiera, los mercados de renta fija han sido un mar de tranquilidad relativa, con una volatilidad intermitente antes de estabilizarse en mínimos

Gráfico post-crisis en los rendimientos del Tesoro de Estados Unidos

¿Cómo explicamos esto? Los bancos centrales han tenido una gran influencia a la hora de reducir la volatilidad, suprimiendo cualquier repunte de temor en los mercados. Los tipos de interés se han reducido sin precedentes y los bancos centrales se han dedicado a estimular los balances a través de su política expansiva.

Por ello, quizá no es tan sorprendente que los choques políticos no hayan generado volatilidad en el mercado. Sin embargo, tenemos que analizar lo que vendrá en 2019.

En primer lugar, ¿qué ha cambiado?

- El desempleo está en sus tasas más bajas. De hecho, después de la crisis global fue uno de los mayores problemas. Ahora, el nivel de paro en Estados Unidos se encuentra en mínimos de 50 años, al igual que en Japón y Reino Unido, pese al Brexit.

- Los bancos centrales cada vez están más convencidos de que sus políticas cuantitativas (QE) han llegado a su fin, en parte, debido al riesgo de que la inflación se convierta en deflación (caída de los precios). Además, ya estamos viendo como los tipos de interés están empezando a aumentar de forma paulatina.

- Los gobiernos están suavizando el ahorro. Ejemplo de ello puede ser el derroche fiscal de Donal Trump en forma de recortes de algunos impuestos o los presupuestos más moderados en Reino Unido que supone el fin de varios años de austeridad. En este sentido, los gobiernos están tomando medidas para hacer la vida más fácil a los ciudadanos.

- Aumento de tendencias proteccionistas. El presidente de los Estados Unidos, Donald Trump, caracteriza a su administración como "la primera América". Su decisión de imponer aranceles a las importaciones de China ha tenido un impacto perjudicial en el desarrollo económico en Asia. La región, junto con la mayoría de los mercados emergentes, ha sufrido durante la mayor parte de 2018. Además, las perspectivas para el comercio mundial siguen siendo inciertas. La postura del presidente Trump hacia China y el comercio en general seguirá siendo un factor clave para determinar el camino futuro de la economía y los mercados globales.

¿Hacia dónde nos dirigimos?

Después de una década de adaptación a la política monetaria, no es de extrañar que se produzca otro periodo de volatilidad mientras los bancos centrales comienzan a eliminar de manera gradual dichas políticas. Los mercados se están acostumbrando al cambio y fruto de ello algunos activos como las acciones se han resentido.

La buena noticia es que el crecimiento de Estados Unidos parece más duradero de lo que la mayoría de expertos creen. Nuestro análisis sugiere que la productividad podría aumentar en el futuro. No obstante, este escenario podría implicar unos tipos de interés más alto y la tendencia positiva de crecimiento podría extenderse más allá de las fronteras estadounidenses.

La noticia más neutral es que la actividad económica de los hogares a nivel global avanza bien; los consumidores, en su mayoría, viven cautos con respecto a los presupuestos y muchos de los excesos que a menudo pueden aparecer después de un largo período de expansión económica todavía están en gran parte ausentes. Por otro lado, en el caso de que la inflación repunte, los bancos centrales tendrán que tomar medidas para que la actividad económica no se vea afectada.

La mala noticia es que, a medida que la política monetaria retorna a un nivel más normal, muchos activos deberán ajustar su valoración que, en algunos casos, serán muy significativos. Por tanto, es probable que los mercados sean más volátiles en el futuro.

No obstante, esto no tiene por qué ser un desastre para el precio de los activos. Prevemos oportunidades sustanciales enfocadas a una estrategia más activa.

Información Importante

Las opiniones expresadas aquí son las de Bob Jolly, director de estrategia global de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.