Por qué el efectivo es más arriesgado que la inversión en bolsa

Necesitamos replantearnos por completo nuestra forma de hablar del riesgo.

Mantener efectivo es más arriesgado que invertir en bolsa. Puede parecer una afirmación atrevida dados los vaivenes de los mercados en las últimas semanas, pero es una de mis convicciones más firmes. Los datos la respaldan y las recientes caídas de los mercados no la invalidan.

Piensa en la diferencia que podría haber supuesto para los particulares y la economía de España si, en vez de permanecer en efectivo y depósitos, este dinero se hubiese invertido. Más allá del dinero extra con el que contarían los inversores particulares, estos también podrían haber gastado parte de esa riqueza adicional en bienes y servicios. Una parte incluso se habría utilizado para apoyar a empresas españolas.

En el sector de la inversión hablamos mucho de riesgo. Sin embargo, con frecuencia no explicamos con suficiente claridad lo que esto significa, ni que significa cosas diferentes para personas diferentes. A menudo, nosotros, los reguladores y todos los demás actores de la industria adoptamos un enfoque miope del riesgo en el que este se reduce a la caída de valor a corto plazo. Esto hace que obviemos el riesgo que más importa a las personas a las que se supone que estamos prestando un servicio: el riesgo de no poder alcanzar sus objetivos financieros.

Antes de nada, aclaremos esto

El tema del ahorro en efectivo y el debate sobre el funcionamiento de las cuentas individuales de ahorro en efectivo genera opiniones encontradas.

No cabe duda de que el efectivo tiene un rol a desempeñar. Puede ser el lugar más adecuado para colocar tu dinero cuando tu horizonte temporal es corto y/o la seguridad absoluta es tu máxima prioridad. Por poner un ejemplo personal, cuando buscaba activamente mi primera vivienda como comprador, opte por mantener mi dinero en efectivo. Para mí, el riesgo de que mi depósito perdiera valor era mayor que las posibles ventajas de que creciera un poco más durante los seis meses que tardé en encontrar y completar la compra.

En términos más generales, cuando se trata de aumentar la solidez financiera, un producto que ofrezca protección debería ser prioritario. Los estudios demuestran que disponer de un colchón de 1.000 euros reduce casi a la mitad las probabilidades de endeudarse. Lamentablemente, un porcentaje muy alto de adultos no disponen de estos ahorros. Schroders apoya plenamente todos los esfuerzos para ayudar a más personas a acumular ese colchón de efectivo. Nada en este artículo pretende restar valor al efectivo en este sentido.

No obstante, lo que vale la pena cuestionar es la inercia cultural que lleva a la gente a permanecer mayoritariamente o totalmente en efectivo una vez que disponen de mayores cantidades de ahorros o de un horizonte a más largo plazo.

Pocos defensores de la inversión

«El valor de sus inversiones puede bajar tanto como subir y es posible que no recupere lo que invirtió originalmente». Esto es lo que ven los particulares cuando investigan la posibilidad de invertir en acciones y participaciones. Se hace hincapié en el lado negativo. Para los recelosos, esto sólo puede aumentar sus preocupaciones.

También hay personas con muchos seguidores que hablan y promueven con regularidad las ventajas de invertir en una cuenta de ahorro en efectivo, mientras que guardan silencio sobre las acciones y participaciones. En los casos en que se menciona la inversión, la atención se centra invariablemente en el riesgo cotidiano y en las fluctuaciones del mercado bursátil, sin hacer mención alguna a las posibles ventajas.

Esto puede deberse a la preocupación por las consecuencias que puede tener a nivel personal para los lectores si invierten y pierden el dinero. Y, por supuesto, en el pasado ha habido episodios vergonzosos en los que no se ha explicado adecuadamente el riesgo de inversión. Pero eso no hace que sea lo correcto instar a todo el mundo a mantenerse alejado de la bolsa para siempre; de hecho, les hace un flaco favor.

¿Debería extrañarnos que no tengamos una cultura de inversión en España? Lo mismo ocurre en Europa. Todos los mensajes que reciben los ahorradores se centran en el riesgo de perder dinero. Estamos obsesionados con las cláusulas de exención de responsabilidad y con evitar riesgos de forma imprudente, temeraria y francamente irresponsable. No hay responsabilidad personal. La gente cree que es tarea del regulador evitar que pierdan dinero, una opinión que comparten muchos políticos. Hay pocas voces que griten en contra: nos hemos equivocado.

Reformular el riesgo

El verdadero riesgo para la mayoría de la gente no es el riesgo de perder dinero a corto plazo, sino el riesgo de no alcanzar tus objetivos a largo plazo, ya sean estos una cómoda jubilación, la compra de una casa, proporcionar apoyo financiero a tus hijos o simplemente asegurarte de que tus ahorros siguen el ritmo de la inflación. Este es el riesgo de no asumir suficiente riesgo.

El problema del efectivo

El dinero en efectivo no está exento de riesgos. 10.000 euros bajo el colchón hace 10 años seguirán siendo 10.000 euros hoy. El problema es que, debido a la inflación, ya no podrás comprar lo mismo con esa cantidad.

Si hubieras puesto esos 10.000 euros en una cuenta de ahorro en efectivo que pagara intereses en línea con el tipo de interés bancario ahora tendrías una cantidad un poco superior a la inicial, aunque la diferencia sería mínima. Los tipos de interés del efectivo han caído por debajo de la inflación, por lo que seguirías teniendo que recortar el gasto. La historia demuestra que los depósitos son poco efectivos a la hora de superar la inflación a largo plazo. Entonces, ¿está esa cuenta de ahorros realmente “libre de riesgo”?

Tal vez los reguladores deberían insistir en que aparezca un descargo de responsabilidad cada vez que alguien deposita dinero en una cuenta de ahorro en efectivo: el valor de los ahorros en efectivo no ha seguido el ritmo de la inflación en el pasado, puede no seguirlo en el futuro y puede significar que usted no pueda alcanzar sus objetivos financieros.

La inflación es un riesgo.

El riesgo de no asumir suficientes riesgos

Consideremos dos escenarios. En el primero decides apartar un X% de tu salario al mes e invertirlo en bolsa (debatir sobre cuál debería ser la X es un tema demasiado largo para entrar aquí en detalle). El mercado sube, baja, pero, a largo plazo, la probabilidad de que puedas jubilarte a los 65 años con dinero suficiente para permitirte una jubilación cómoda es alta.

En el segundo caso, te preocupa que la bolsa sea demasiado arriesgada, así que optas por algo de “bajo riesgo” y metes el dinero en una cuenta corriente. Duermes más tranquilo por la noche. Pero, como tus ahorros no crecerán tanto, tendrás que seguir trabajando hasta bien entrados los 70 hasta que hayas ahorrado lo suficiente para poderte jubilar.

¿Qué opción te atrae más ahora? ¿Cuál dirías que es la más arriesgada?

¿Qué pasa si estás ahorrando para la entrada de tu primera vivienda? El valor de la vivienda media en España ha aumentado considerablemente en los últimos 10 años. El dinero que necesitabas hace 10 años para la entrada de una casa ya no es suficiente para efectuar un depósito hoy en día. Si hubieras puesto ese dinero en una cuenta de ahorro en efectivo, la cantidad de la que dispondrías hoy habría variado muy poco y seguiría sin ser suficiente para pagar la entrada de una vivienda.

No arriesgarse lo suficiente es un riesgo. La gente tiene que ser más consciente de lo que conlleva cada decisión.

La bolsa es arriesgada a corto plazo, pero no tanto a largo plazo.

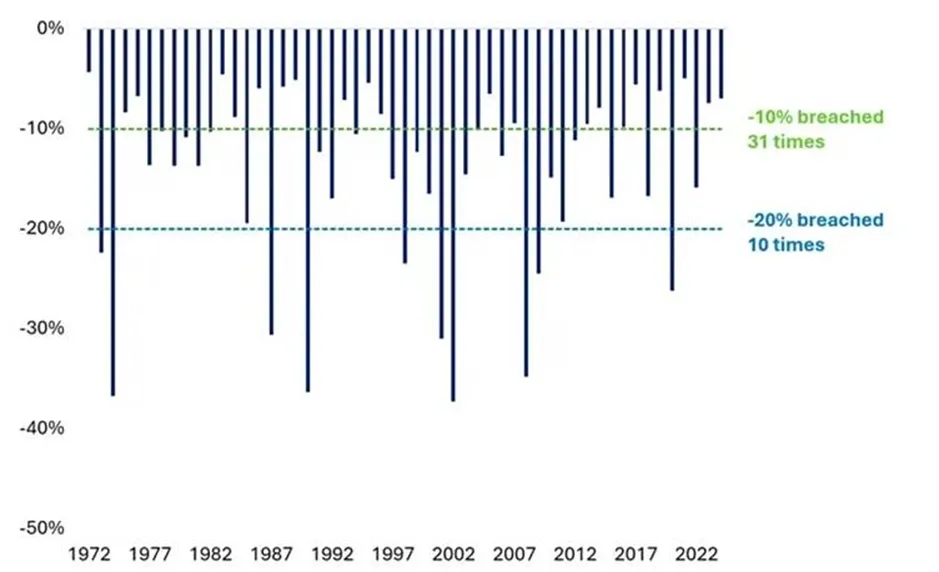

Es absolutamente cierto que invertir en bolsa implica un riesgo, en cuanto a la posibilidad de que tus inversiones pierdan valor. En los últimos 53 años, la bolsa mundial ha caído al menos un 10% en 31 de ellos. Este tipo de situaciones se dan en más años de los que no. Las caídas del 20% se han producido aproximadamente una vez cada cinco años. De nuevo, no es un suceso insólito.

La contrapartida, sin embargo, es que, incluso teniendo en cuenta estas desagradables caídas, el mercado ha sido un fantástico generador de riqueza para los inversores. A lo largo de este periodo, el mercado bursátil mundial ha registrado una rentabilidad anual del 11,4%, muy superior a la tasa de inflación del 4,8%.

Las caídas superiores al 10% se producen en más años

Mayores caídas bursátiles en cada uno de los últimos 53 años naturales, MSCI World (GBP)

Los resultados pasados no son una guía para el futuro y no pueden repetirse

Fuente: LSEG Datastream y Schroders. Datos hasta el 31 de diciembre de 2024 para el índice MSCI World en GBP.

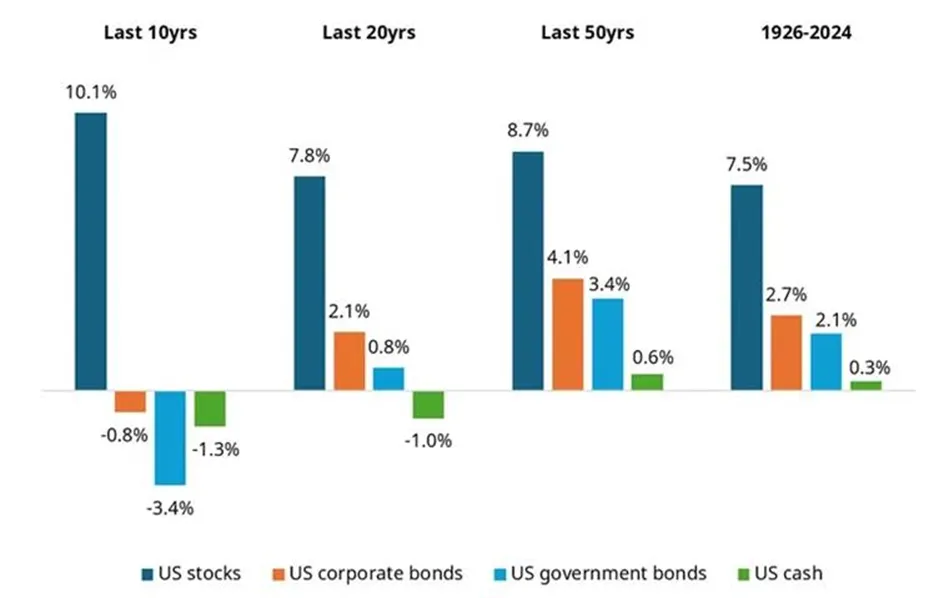

Si nos remontamos aún más en el tiempo, y utilizamos los datos del mercado bursátil estadounidense, los resultados son aún más claros.

Siempre hay motivos para preocuparse, pero a largo plazo las acciones han superado a los bonos, que a su vez han superado al efectivo.

Rentabilidad de los activos estadounidenses por encima de la inflación 1926-2024

Las rentabilidades pasadas no son una guía para el futuro y pueden no repetirse.

Datos hasta diciembre de 2024. 1926-2023: acciones representadas por Ibbotson® SBBI® US Large-Cap Stocks, bonos corporativos por Ibbotson® SBBI® US Long-term Corporate Bonds, bonos del Estado por Ibbotson® SBBI® US Long-term Government Bonds, y efectivo por Ibbotson® US (30-day) Treasury Bills. Para 2024, se ha tenido que utilizar un índice alternativo para los bonos del Estado, ya que Morningstar ha interrumpido la actualización y producción de datos para los índices SBBI. Se ha elegido el índice ICE BofA 10+ Year US Treasury Index por coherencia. Fuente: Morningstar Direct, consultado a través de CFA institute, LSEG DataStream, ICE Data Indices y Schroders.

Las probabilidades de poder alcanzar tus objetivos financieros habrían sido mucho mayores si hubieras invertido en bolsa que si hubieras aparcado tu dinero en efectivo. Por lo que invertir en bolsa es menos arriesgado que el efectivo si se mira desde este prisma.

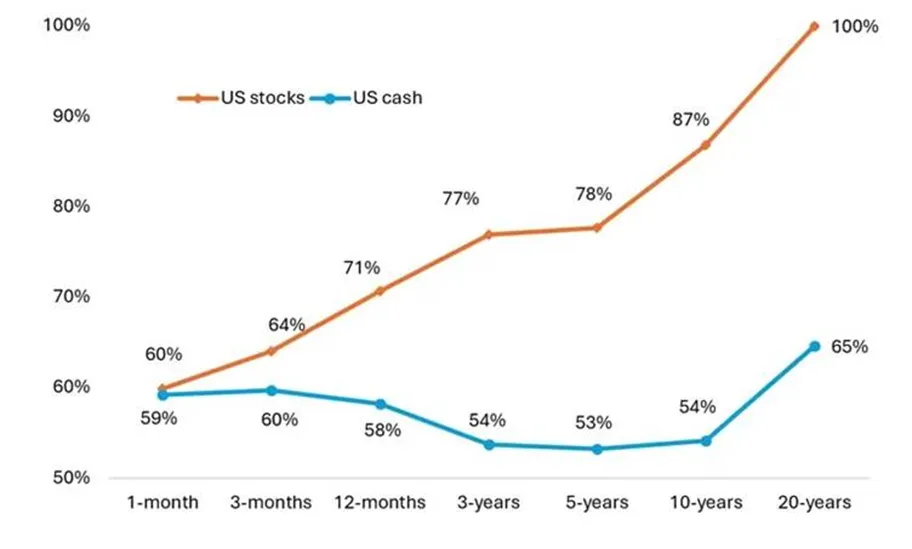

No se trata sólo de que el mercado bursátil haya batido al efectivo a largo plazo, sino que también tiene un historial mucho mejor de hacerlo en cualquier horizonte de inversión razonable. La renta variable ha sido menos arriesgada que el efectivo a la hora de obtener rentabilidades a largo plazo superiores a la inflación

Porcentaje de periodos en los que las acciones estadounidenses y el efectivo han batido a la inflación 1926-2024

Las rentabilidades pasadas no son indicativas de rentabilidades futuras y no pueden repetirse.

Fuente: Acciones representadas por Ibbotson® SBBI® US Large-Cap Stocks, efectivo por Ibbotson® US (30-day) Treasury Bills. Datos hasta diciembre de 2024. Morningstar Direct, acceso a través de CFA institute y Schroders.

Perder dinero a largo plazo nunca puede descartarse por completo y, evidentemente, sería muy doloroso si te ocurriese a ti. Sin embargo, los datos históricos demuestran que es muy poco frecuente.

En cambio, aunque el dinero en efectivo pueda parecer más seguro, las posibilidades de que tu valor se vea erosionado por la inflación son mucho mayores.

Una llamada a la acción

Tenemos que cambiar la forma de hablar del riesgo. Hay que enmarcarlo en términos del riesgo de que una persona pueda o no alcanzar sus objetivos financieros.

No hay que subestimar la magnitud del cambio cultural necesario. Los viejos hábitos son difíciles de erradicar. Los incentivos, como los cambios en la normativa de las cuentas corrientes, pueden ser útiles. Sin embargo, no hay que obligar a la gente a invertir en bolsa. Sería mucho mejor que lo hicieran porque se dan cuenta de su asombroso poder para ayudarles a crear riqueza a largo plazo. Y que, visto desde ese prisma, es el efectivo el lugar más arriesgado para colocar sus ahorros.

Fuente: Inverco – Ahorro financiero de las familias españolas, 4º trimestre de 2024.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Duncan Lamont, jefe de investigación estratégica de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.